寿险精算 第四讲 生存年金

- 格式:ppt

- 大小:873.50 KB

- 文档页数:45

第四章 生存年金生存年金就是以约定的人仍然生存作为给付条件的年金,它与确定年金相对;前者除了考虑利率因素外,还必须考虑生存概率,而后者与生死无关,只考虑利息率的作用,给付的数额与给付的次数事先确定。

生存年金在整个人寿保险、社会养老保险中占有极其重要的地位,如投保人(或被保险人)分期交纳的保险费形成一种生存年金,劳动者从退休之日起每月或每年领取的养老金也形成一种生存年金。

生存年金有如下一些分类方式。

按给付期限是否有具体的规定,可分为:按是否期初期末给付,可分为:按各次给付数额是否相等,可分为:按签约后是否立即开始给付期,可分为:按与约定生死相关的人的数目多少,可分为:按给付频率来划分,可分为多年给付一次的生存年金、每年给付一次的生存年金、每年给付多次的生存年金、连续给付的生存年金。

前三者属于离散型生存年金,最后一种年金又称为连续生存年金。

连续生存年金完全按生存时间长短进行给付,而离散型生存年金,无论期初给付还是期末给付都存在一定的局限性,需要进行调整,从而演变为比例期初生存年金与完全期末生存年金,留在最后一节讨论。

本章主要以这种划分作为其逻辑体系加以研究。

本章的主要内容就是求生存年金的精算现值与精算终值。

与生存年金相关的概念就是年金保险。

所谓年金保险就是以生存年金方式提供保险金的保险。

显然,年金保险的实质就是生存年金,因而本章关于生存年金的结论,适合于年金保险。

第一节 多年给付一次的生存年金本节在考虑多年给付一次的年金时,为了简化起见,仅考虑n 年期满生存时给付一次的精算现值,那么多年给付一次的年金的精算现值也就是各次给付的精算现值之和,这一定义也适合于更一般的生存年金。

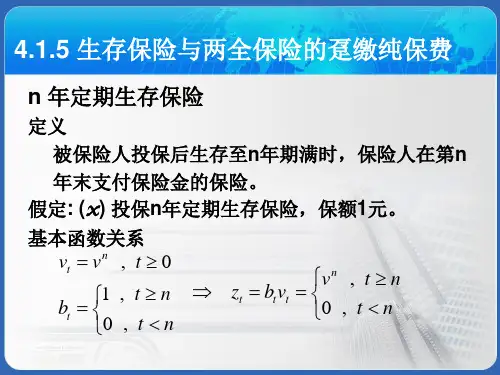

一、投保人缴纳的趸缴纯保费设n x E 为x 岁的人购买n 年期保额为1的纯生存保险所缴纳的趸缴纯保险费。

运用团体法,假设依据生命表活过x 岁的x l 人都参加了这种纯生存保险,那么依收支平衡原则可得1n x n x x n l E l v +=⋅⋅ (4.1.1)或(1)1n x n x x n l E i l ++=⋅ (4.1.2) 解之得nn x n x E v p ==x nxD D + (4.1.3)二、保险人给付保险金现值的期望值设1:x nY 表示保险人对参加保额为1的n 年期纯生存保险所给付的现值,显然它是一个随机变量,其分布律为1:()n n x x nP Y v p == 1:(0)n x x nP Y q == 由此可得1:()nn x x nE Y v p ==n x E 上式表示,保险人平均给付的现值等于保险人收支的保险费,这也体现保险双方权利义务对等与公平性。