3.有效市场的实证检验 中、港、美有效市场类型检验结果

(二)正态性检验结果显示,中外股市在 三个阶段里均未达到半强势有效市场,目前 正处于弱势有效市场向半强势有效市场的转 变之中。

(三)在弱势有效性向半强势有效性的阶 段转化中,沪、深股市的市场有效性阶段变 化性特征最为明显,美国股市次之,香港股 市最慢。

3.有效市场的实证检验 中、港、美有效市场类型检验结果 (一)中外股市在不同阶段股票价格都呈 现一定的随机游走状态,股票价格的波动没 有明显的统计规律,股票市场在一定程度上 呈现出弱势有效的特征。游程检验结果进一 步说明,上海股市在S1 阶段(1997 年之前) 尚未达到弱势有效,1997 年后开始进入弱势 有效市场;深圳股市在1993 年后即进入弱势 有效市场;香港和美国股市在样本区间内为 弱势有效市场。

3.有效市场的实证检验 中国有效市场类型检验结果 马岩祥还采用事件研究法对我国股票市场 半强式有效性进行检验,选定年报公布作为 事件, 选择2005公布2004年度年报日前15天 和年报公布日后15天(包括年报公布当日) , 共30日120支股票收益率作为样本, 分析年报 公布日前后平均超额收益率变化, 以此考察年 报公布对股票收益的影响。

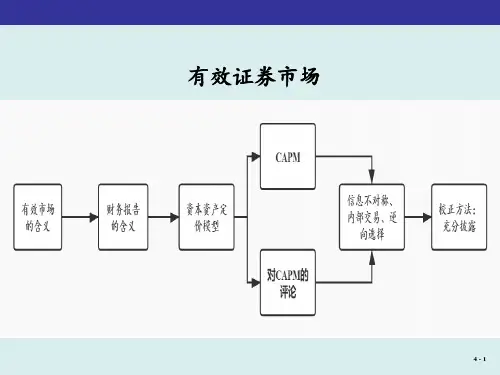

Fama对有效市场的定义:

t-1 时期各种证券价格的向量 t 时期各种证券价格的向量

t-1 时期可获得的所有信息的集合

t -1 时期市场实际利用的信息的集合

2.有效市场的三种类型假设形式

Fama对有效市场的定义:

在一个有效的市场中, 在决定未来价格 的概率密度函数时, 市场利用了所有可获取 的信息。反之, 在一个无效的市场中, 在决 定t-1 时期的价格时, 常常忽略了信息集t-1 中的某些信息,或者错误地使用了信息。