煤炭行业研究-完整版

- 格式:pptx

- 大小:5.83 MB

- 文档页数:56

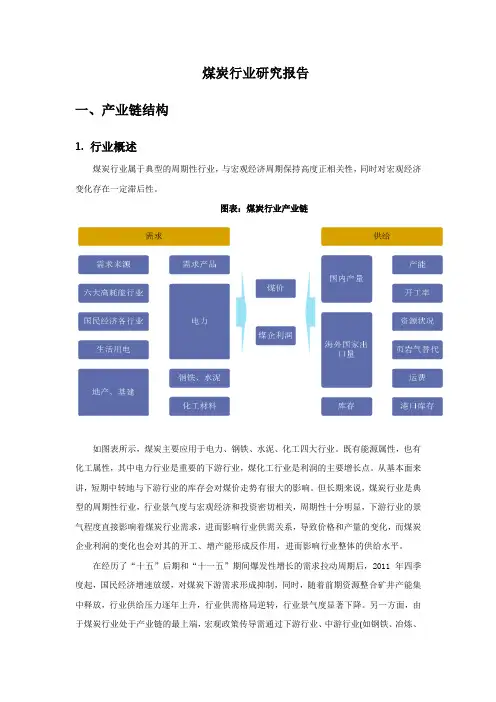

煤炭行业研究报告一、产业链结构1.行业概述煤炭行业属于典型的周期性行业,与宏观经济周期保持高度正相关性,同时对宏观经济变化存在一定滞后性。

图表:煤炭行业产业链如图表所示,煤炭主要应用于电力、钢铁、水泥、化工四大行业。

既有能源属性,也有化工属性,其中电力行业是重要的下游行业,煤化工行业是利润的主要增长点。

从基本面来讲,短期中转地与下游行业的库存会对煤价走势有很大的影响。

但长期来说,煤炭行业是典型的周期性行业,行业景气度与宏观经济和投资密切相关,周期性十分明显,下游行业的景气程度直接影响着煤炭行业需求,进而影响行业供需关系,导致价格和产量的变化,而煤炭企业利润的变化也会对其的开工、增产能形成反作用,进而影响行业整体的供给水平。

在经历了“十五”后期和“十一五”期间爆发性增长的需求拉动周期后,2011 年四季度起,国民经济增速放缓,对煤炭下游需求形成抑制,同时,随着前期资源整合矿井产能集中释放,行业供给压力逐年上升,行业供需格局逆转,行业景气度显著下降。

另一方面,由于煤炭行业处于产业链的最上端,宏观政策传导需通过下游行业、中游行业(如钢铁、冶炼、化工等原材料生产)后最后传导到煤炭行业,所以其对宏观政策变动反映具有滞后性。

造成煤炭企业经营困境的主要外部原因为宏观经济增速放缓导致下游需求减少以及行业本身集中度低造成的无序生产导致煤炭产量增长相对过快;同时,我国能源结构调整以及环保等因素也对煤炭行业产生一定负面影响。

在经济结构调整的新常态下,电力、钢铁、化工、水泥等重化工业行业对国民经济的贡献程度下降,煤炭下游需求增速或将趋势性减缓。

另一方面,后资源整合时代的产能释放压力短期内仍然存在,供给价格弹性维持较高水平,对国内煤炭价格形成压制。

煤炭企业本身来看,煤炭生产资源的固定性是造成煤炭企业困境的重要内在原因。

煤炭企业资源禀赋条件具有先天性,生产成本主要受赋存条件影响。

其中,煤种、煤质决定下游客户类型并显著影响销售价格,矿区地理位置决定运输成本,开采条件决定开采成本与安全成本。

煤炭行业的市场调研分析报告煤炭作为我国重要的能源资源,一直以来都扮演着非常重要的角色。

然而,随着社会经济的不断发展和绿色环保意识的不断普及,煤炭行业面临着多重挑战。

为了更好地适应市场需求,煤炭行业需要进行市场调研分析,掌握市场动态,及时进行调整和改进。

本文将针对煤炭行业进行市场调研分析,并提出相应建议。

一、市场概况1.市场规模近年来,我国煤炭市场规模不断扩大,市场需求稳步增长。

以2019年为例,国内煤炭产能总量达到37.31亿吨,其中,实际煤炭产量为39.54亿吨。

而根据国家能源局发布的《2019年能源行业统计数据报告》,2019年我国煤炭消费量为33.07亿吨,同比增长1.8%。

2.行业竞争目前,国内煤炭行业市场竞争十分激烈,主要集中在煤价和供应渠道上。

传统的煤炭企业之间的激烈竞争已经不再是主要趋势,而是转向了更多元化的市场竞争,如清洁能源、新能源等领域的竞争。

3.煤炭需求由于煤炭是我国主要的能源消耗之一,煤炭需求一直保持着很高的水平。

然而,随着环保和可持续发展意识的不断增强,煤炭需求量在逐渐减少。

特别是在一些发达国家,煤炭替代清洁能源的步伐越来越快,煤炭市场的需求量也在逐渐降低。

二、市场趋势1.不断发展的新能源市场在当前国家环保和可持续发展政策的背景下,新能源逐渐代替煤炭成为重要的能源供应渠道。

当前,太阳能、风能、水能等新能源技术已经趋于成熟,而核能、生物质能、地热能等新型能源技术依然处于快速发展中。

新能源技术的不断发展和市场份额的扩大将会对传统煤炭行业产生巨大的挑战。

2.政府支持清洁能源在环保方面,政府层面大力扶持清洁能源,加大对新能源产业的扶持力度,推动清洁能源的普及和应用。

此外,政府还引导企业不断提升煤炭技术水平,推动低排放、环保型煤炭产品的研发和生产。

3.市场需求的多元化在煤炭市场需求方面,受印度、越南等国进口需求的影响,我国煤种品种也在不断推陈出新,如沃伦煤、无烟煤、炼焦煤等产品的推广和应用。

煤炭行业调研报告煤炭行业调研报告2015年公司领导重视煤炭市场的变化。

在经济大环境的影响下,煤炭下游企业开工不足,用电量减少,部分加工企业处于半停产状态,所以煤炭需求减少。

同时国际煤炭市场疲软,进口煤以优质、低价的优势冲击着国内市场。

在当前特殊的经济背景下。

榆林地区煤炭库存较大,导致价格下跌,直接影响销售。

为保证公司2015年的生产任务和销售任务合理有序的完成。

公司领导未雨绸缪。

要求销售部对山西省、河北省、天津、山东省、等地进行市场调研。

调研员:MM XX2015年XXX(单位)关于山西、河北等地煤炭市场调研报告第一部分:山西省、河北省、天津、山东省的煤炭市场现状和特点。

(一)山西省实行了煤炭资源整合,全省矿井个数由2015年底的2600座减到1053座。

资源利用率上升,安全质量提升。

第一站:山西省柳林县矿产资源丰富,位于著名的鄂尔多斯聚煤盆地东缘的河东煤田腹地。

全县储煤面积约800平方公里,储量达100亿吨。

但是2015年因资金断链,当地有名的企业联盛集团、宏盛集团、鑫飞集团、凌志集团申请破产重组。

市场萧条。

小型选煤厂较多,因煤碳价格较低,生产成本高等因素面临倒闭。

第二站:山西介休市煤炭储量丰富,是中国重要的煤焦产地,全国目前百分之四十的焦炭出自介休。

在郊区这里有大小煤场200多个。

我们调研了来源煤华公司、宏基煤化公司、大远煤化公司、山西海能公司等。

洽谈了与XX单位有过合作的山西海能公司,因价格和煤炭指标粘结指数等原因现在改到了千树塔煤矿。

在山西介休煤炭市场以经营焦炭为主。

粘结指数越高,煤炭的结焦性越强。

第三站:山西汾阳市素有“秦-晋旱码头”之称,交通便利。

汾阳市含煤区地处霍西煤田北缘,含煤总面积约102平方公里,地质储量约10亿吨,主要为优质主胶煤。

当地煤场较少。

走访了汾阳市焦炭运销公司,发现当地煤焦市场并不活跃。

工业较为发达。

第四站:山西孝义市当地煤炭资源是霍西煤田的重要组成部分,储煤面积为783.5平方公里,地址储量为71亿吨,主要以焦煤为主。

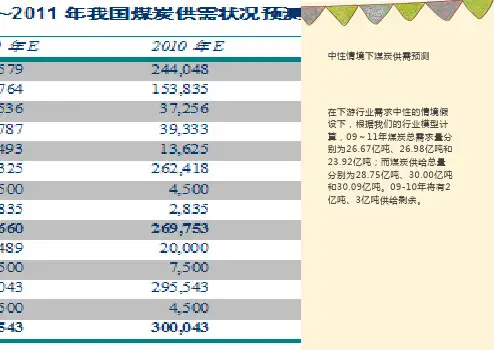

煤炭行业研究报告国际原油价格的上涨已经引起全球的关注,在这种情况下,全球能源消费重心向煤炭转移已经成为大势所趋,由此导致了煤炭价格的上涨。

煤炭行业也成了社会关注的重点,特别是对于中国来说,中国一次能源消耗中近70%依靠煤炭(发达国家仅30%左右依靠煤炭),因此煤炭对于发展中的中国来说具有特殊的意义。

目前每吨原油的发热量是每吨煤炭发电量的两倍,而目前每吨原油价格是每吨煤炭价格的7倍左右,煤炭价值重新得到认识很有必要。

文章分五部分,主要内容如下:一、煤炭概况(一)认识煤炭(二)煤炭资源概况(三)煤的开采(四)煤炭的种类和用途(五)煤炭是世界重要的三大能源之一,在中国煤炭的能源地位更加重要二、世界煤炭行业发展历程、现状和趋势(一)世界煤炭行业发展历程(二)世界煤炭行业现状(三)世界煤炭工业发展大趋势三、中国煤炭行业发展历程、现状和趋势(一)中国煤炭资源及其特点(二)中国煤炭行业的发展历程(三)中国煤炭行业现状(四)我国煤炭行业存在的问题(五)我国煤炭行业的发展趋势——煤炭行业“十一五”发展趋势和任务四、影响煤炭行业赢利因素的分析(一)煤炭工业的特点(二)影响煤炭行业盈利能力的驱动因素分析(三)我国煤炭行业发展前景五、2007年以来煤炭市场回顾与展望(一)2007年以来国际煤炭市场回顾与展望(二)2007年以来国内煤炭市场回顾与展望正文内容煤炭行业研究报告一、煤炭概况(一)认识煤炭煤也称为煤炭,一种固体化石燃料。

是古代植物长期埋藏在地下,处于空气不足条件下,经历复杂的生物化学和物理化学变化,逐步形成的固体可燃矿物。

(二)煤炭资源概况地球煤炭资源非常丰富,煤炭是世界上最丰富的化石能资源。

目前,地球煤炭储量估计为1.083 万亿吨,按目前的煤炭消费水平计算,足以可供开采200 多年。

地球上煤炭的种类有硬煤(烟煤和无烟煤)、褐煤和泥煤,其中硬煤81300亿吨,褐煤26229亿吨。

根据《BP世界能源统计2007》,2006年年底探明的煤炭可采储量全球总计9090.64亿吨,可采年限为147年。

50100150200250300200720082009中国美国世界国煤炭消耗占亚太地区煤炭消耗总量的71.45%;较2000年上升了10%..占全球煤炭消耗总量的46.9%;较2000年上升了18%..图10世界煤炭储量结构图11煤炭R/P 比率可采年限图12中国煤炭进出口情况数据来源:中国海关➢ 铁路运输瓶颈将会持续至少3-5年煤炭企业的毛利很丰厚;但是煤炭价格中的相当一部分是铁路运输获得的利润..我国煤炭资源主要集中在西部和北部;山西、陕西、内蒙古地区煤炭储量占全国60%;而煤炭需求主要在华东、华南沿海发达地区;资源分布的特点决定了“西煤东调”;“北煤南运”的格局..运输成本对于煤炭行业盈利至关重要..我国铁路运输属于垄断行业;铁路运输煤炭运输总体运力不足;供不应求提高煤炭运输价格..但是运价是由铁道部统一制定的;于是寻租成本上升;使运价大大超过成本;成为煤炭价格高企的重要原因..从2002年至今;煤炭价格持续上涨;煤炭价格的上涨并没有使煤炭企业盈利能力显着提高;而是供给量大;运力过紧的情况下;流通环节收益提高吸收了部分利润..因此;煤炭行业在价格长期稳定上涨的前提下;必须寻求产品深化;附加值提高以提高行业的毛利率;另外就是整合产业链;吸收流通环节的利润..图14我国煤炭产量和铁路运量增长率比较表1主要动力煤和炼焦煤各环节价格单位:元/吨大同动力煤坑口价秦皇岛山西优混平仓价广州港深木优混价格元/吨465 770 830 古交2#焦煤车板价首钢肥精煤到厂价澳洲焦煤秦皇岛提货价价格元/吨1430 1530 1550 目前我国煤炭铁路运输线路主要有两条;主要是通过大秦线运送晋煤主要是动力煤;到达秦皇岛港..该港目前是主要的枢纽港;2009年完成煤炭吞吐量2.06亿吨;占北方港口煤炭发运总量的47%;完成煤炭运量已经超过设计能力1.93亿吨;但其最大运力为2.5亿吨;第二条是神朔黄线主运神府东胜煤主要为动力煤;主要从黄骅港下水;新建第三运煤通道将以内蒙西部、陕西北部和宁东为集煤腹地;起点设在鄂尔多斯的准格尔..终点入海在唐山曹妃甸..曹妃甸未来发展规划为2亿吨煤炭运量;部分缓解运输瓶颈问题..2009年12月22日开工建设的山西中南部铁路9000-20000万吨/年通道起点山西兴县瓦塘站;终点为山东省日照市;未来将成为炼焦煤的主要出海口..东北地区的新建铁路包括滨州线设计能力10000万吨/年、通霍线6000万吨/年、赤大白线1000万吨/年以及锦赤线5000万吨/年..➢国际煤炭市场上;受中国、日本、韩国煤炭需求的减少;澳大利亚纽卡斯尔港动力煤价格7月以来连续6周回落;累计回调幅度达到11.5%;另外两大动力煤港南非理查兹港RBindex和北欧三港ARAindex回调幅度较小;分别为4.7%和0.9%..未来2-3个月;亚太地区动力煤需求将进入淡季;国际煤价有一定压力..短期;由于印尼大雨天气制约以及南非理查兹港出现新一轮罢工;上周澳洲和南非的动力煤价格出现短暂回升..但长期内;还是要依靠全球经济的复苏形势及美元走势..四、行业盈利增长方向及重点企业1.煤矿企业兼并重组后产能扩大;盈利增长我国大型煤炭企业主要集中在山西、陕西、内蒙古、河南和山东等省..未来1-2年;行业兼并重组后;三省均会出现特大煤企;预计煤炭“十二五”规划总产量增速会继续下降的前提下;特大煤企的产量增速将快速上升..煤炭行业产量对利润的贡献率平均在30%左右;未来贡献率有望继续提高..该类上市公司将保持较高的产量和利润增长水平..山西省是兼并重组的重点地区;工信部于山西省的战略协议中首推工业转型发展;明确指出要加强特色优势产业的技术创新及联合重组;加快淘汰落后产能..山东煤炭行业规划为主要是“六合一”和“七合一”两套方案..在六合一。