成本会计PPT培训课件讲义

- 格式:ppt

- 大小:440.50 KB

- 文档页数:100

质量成本培训讲义

质量经济分析的概念

所谓质量经济分析,又称质量经济管理,就是通过产品质量与投入(成本)、与产品(收益)之间的关系的分析,探求最适宜的质量水平,使企业的、社会的经济效益达到最佳值。质量经济分析贯彻于质量的产生、形成到实现的全过程。

2、质量成本的定义:质量成本是指将产品保持在规定的质量水平上所需的费用。

它是企业生产总成本的一个组成部分。质量成本核算为了确保满意的质量而发生的费用以及没有达到满意的质量所造成的损失费用之和。

3、质量成本的分类:

按质量成本的作用分为控制成本和控制失效成本。

控制成本,是指与质量变动有关的成本,是对产品质量进行控制、管理和鉴定所支付的费用,这部分费用常随质量的变化而变化。

控制失效成本,是指由于控制不力而造成的内部损失和外部损失,是一种损耗性成本。

按质量成本的发生环节分为直接质量成本和间接质量成本。

直接质量成本,包括作业、设备质量成本,其中作业成本是指可控制质量成本和控制失效成本。

间接质量成本,主要是指发生在消费环节的费用,包括用户承担的质量成本、用户不满的质量成本和声誉损失成本等。

4、质量成本的构成:

国家标准GB/T13339-91《质量成本管理导则》规定质量成本包括5个部分:预防成本、鉴定成本、内部损失成本、外部损失成本,特殊情况下,还包括外部质量保证成本,并分别给出了定义。

预防成本:是指用于预防不合格品与故障等所支付的费用。

鉴定成本:是指评定产品是否满足规定的质量要求所支付的费用。

内部损失成本,也称内部故障成本,是指产品交货前因不满足规定的质量要求所损失的费用。

外部损失成本,又称外部故障成本,是指产品交货后因不满足规定的质量要求,导致索赔、修理、更换或信誉损失等所损失的费用。

外部质量保证成本,是指为提供用户要求的客观证据所支付的费用。它包括特殊的和附加的质量保证措施、程序、数据、证实试验和评定的费用(如由认可的独立试验机构对特殊的安全性能进行试验的费用)。

成本会计岗位培训讲义

医院成本核算的基本任务是:执行国家有关成本开支范围,费用开支标准和医院的成本计划,核算医药经营过程中所发生的各种费用,计算医药的经营成本,提供成本报告和有关资料。执行国家的物价政策,严格执行XX统一医疗收费标准,测算医院成本核算的内部价格,促进医院成本管理标准化、制度化。

建立各种物资的计量、收发、领退和盘点制度,各种计量设备应齐全、有效,并有专人负责,保证计量用具的正确使用。在医药经营过程中的各种原始记录,应予以严格管理,保证准确、完整,并按规定流转后,在最终部门予以保管。必须按月计算医药经营成本。计入当月成本的材料消耗,费用开支与医药经营收入、起讫日期必须一致,不得提前或延后。必须根据计算期内完成的医药经营收入实际消耗和实际价格,计算医药经营的实际成本,不得以后计成本或计划成本代替实际成本。

医院应当按照权责发生制的原则计算成本,凡是本期成本应负担的费用,不论款项是否支付,均应计入本期的成本;凡是不属于本期成本负担的费用,即使款项已经支付,也不应计入本期成本。成本核算必须划清本期成本与下期成本的界限、已完项目与未完项目的界限。

单位成本核算中各种处理方法,包括存货计价,价差的调整,费用的分配,已完、未完项目成本的计算,以与医药经营成本计算等等,前后期必须一致,不得任意变更。如需变更,要报经财务或核算主管部门批准,并将变更的原因与其对成本和财务状况的影响在当期的会计报告中加以说明。

第一部分 成本开支范围

一、下列费用可列支成本或费用:

1. 人工成本:直接或间接为医院医疗活动提供的各种劳务报酬,包括各种正式人员、合同工、临时工、返聘人员工资、津贴、补贴、职工福利与社会保障费等用于个人部分的各项支出。

2. 医用设备成本:直接或间接用于医院医疗的仪器设备,包括医用仪器设备类的折旧费、租赁费、医用车台、柜、架类的修理和摊销费用。

3. 医用器材成本:即小型器械和消耗材料,包括手术、介入、诊疗等器械和耗材,以与透析材料、低值易耗品、卫生材料、医用气体、医用仪器维修配件、 医用教学和科研等其他器械与耗材等。

质量成本培训讲义

1、 质量经济分析的概念

所谓质量经济分析,又称质量经济管理,就是通过产品质量与投入(成本)、与产品(收益)之间的关系的分析,探求最适宜的质量水平,使企业的、社会的经济效益达到最佳值。质量经济分析贯彻于质量的产生、形成到实现的全过程。

2、质量成本的定义:质量成本是指将产品保持在规定的质量水平上所需的费用。

它是企业生产总成本的一个组成部分。质量成本核算为了确保满意的质量而发生的费用以及没有达到满意的质量所造成的损失费用之和。

3、质量成本的分类:

按质量成本的作用分为控制成本和控制失效成本。

控制成本,是指与质量变动有关的成本,是对产品质量进行控制、管理和鉴定所支付的费用,这部分费用常随质量的变化而变化。

控制失效成本,是指由于控制不力而造成的内部损失和外部损失,是一种损耗性成本。

按质量成本的发生环节分为直接质量成本和间接质量成本。

直接质量成本,包括作业、设备质量成本,其中作业成本是指可控制质量成本和控制失效成本。

间接质量成本,主要是指发生在消费环节的费用,包括用户承担的质量成本、用户不满的质量成本和声誉损失成本等。

4、质量成本的构成:

国家标准GB/T13339-91《质量成本管理导则》规定质量成本包括5个部分:预防成本、鉴定成本、内部损失成本、外部损失成本,特殊情况下,还包括外部质量保证成本,并分别给出了定义。

预防成本:是指用于预防不合格品与故障等所支付的费用。

鉴定成本:是指评定产品是否满足规定的质量要求所支付的费用。

内部损失成本,也称内部故障成本,是指产品交货前因不满足规定的质量要求所损失的费用。

外部损失成本,又称外部故障成本,是指产品交货后因不满足规定的质量要求,导致索赔、修理、更换或信誉损失等所损失的费用。

外部质量保证成本,是指为提供用户要求的客观证据所支付的费用。它包括特殊的和附加的质量保证措施、程序、数据、证实试验和评定的费用(如由认可的独立试验机构对特殊的安全性能进行试验的费用)。 5、质量成本的科目设置与核算:

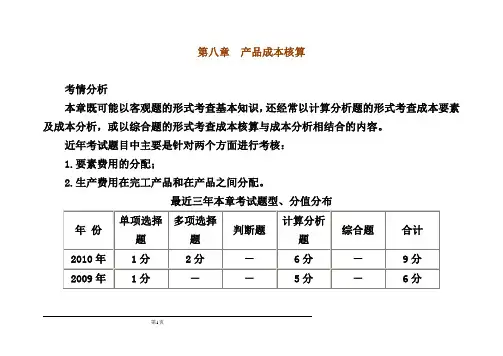

第1页 第八章 产品成本核算

考情分析

本章既可能以客观题的形式考查基本知识,还经常以计算分析题的形式考查成本要素及成本分析,或以综合题的形式考查成本核算与成本分析相结合的内容。

近年考试题目中主要是针对两个方面进行考核:

1.要素费用的分配;

2.生产费用在完工产品和在产品之间分配。

最近三年本章考试题型、分值分布

年 份 单项选择题 多项选择题 判断题 计算分析题 综合题 合计

2010年 1分 2分 - 6分 - 9分

2009年 1分 - - 5分 - 6分

第2页 2008年 2分 2分 - 5分 - 9分

考点一:界限与成本项目

(一)正确划分各种费用支出的界限

为正确计算产品成本,必须正确划分以下5个方面的费用的界限

1.正确划分收益性支出和资本性支出的界限;

2.正确划分成本费用、期间费用和营业外支出的界限;

3.正确划分本期费用与以后期间费用的界限;

4.正确划分各种产品成本费用的界限;

5.正确划分本期完工产品与期末在产品成本的界限。

上述5方面费用的划分应当遵循受益原则,即谁受益谁负担、何时受益何时负担、负担费用应与受益程序成正比。上述费用划分的过程,也是产品成本的计算过程。

第3页

(二)成本项目

1.直接材料

直接材料是指企业在生产产品和提供劳务过程中所消耗的直接用于产品生产并构成产品实体的原料、主要材料、外购半成品以及有助于产品形成的辅助材料等。

2.燃料及动力

燃料及动力是指企业直接用于产品生产的外购和自制的燃料及动力。

3.直接人工

第4页 直接人工是指企业在生产产品和提供劳务过程中,直接参加产品生产的工人工资以及其他各种形式的职工薪酬。