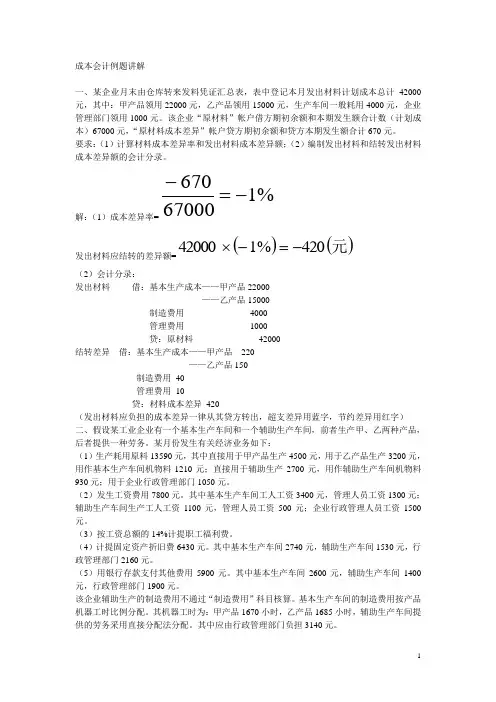

结转发出材料成本会计分录

- 格式:docx

- 大小:24.14 KB

- 文档页数:2

结转发出材料成本会计分录

结转发出材料成本是指将生产过程中使用的原材料成本转移至制成品或者销售成本的过程。在会计上,需要通过会计分录来记录这一过程,以便于对企业成本的核算和分析。下面我们来详细了解一下结转发出材料成本的会计分录。

首先,我们需要了解一下结转发出材料成本的背景和目的。在生产过程中,企业会购买原材料用于生产产品,这些原材料的成本需要在产品销售时转移至制成品或者销售成本中。这样做的目的是为了准确核算产品的成本,从而为企业的经营决策提供依据。

接下来,我们来看一下结转发出材料成本的会计分录。在进行结转发出材料成本时,需要涉及到原材料库存、生产成本、制成品库存和销售成本等账户。具体的会计分录如下:

1. 当原材料被使用于生产过程时,需要进行如下的会计分录:

原材料成本借记。

生产成本贷记。

这一分录反映了原材料成本的减少,同时生产成本的增加,从而体现了原材料成本的转移。

2. 当产品完成生产,转移到制成品库存时,需要进行如下的会计分录:

制成品库存借记。

生产成本贷记。

这一分录反映了生产成本的减少,同时制成品库存的增加,从而体现了生产成本的转移至制成品。

3. 当产品销售时,需要进行如下的会计分录: 销售成本借记。

制成品库存贷记。

这一分录反映了制成品库存的减少,同时销售成本的增加,从而体现了生产成本的转移至销售成本。

通过以上的会计分录,我们可以清晰地了解结转发出材料成本的过程和会计处理。这些会计分录不仅可以帮助企业准确核算成本,还可以为企业管理决策提供重要的财务信息。

总之,结转发出材料成本是企业生产经营中不可或缺的环节,通过合理的会计分录可以准确记录和处理原材料成本的转移,为企业的成本核算和管理决策提供有力支持。希望本文对大家有所帮助,谢谢阅读!