税务筹划PPT

- 格式:ppt

- 大小:1.43 MB

- 文档页数:35

税 务 筹 划

润博财税顾问工作室

目 录 1

筹 划 前 沿

1 筹 划 理 论

关于国外税务筹划理论发展及方法探讨 2

筹 划 技 术

税务筹划技术之五:弹性平台 12

税 务 律 师

律 师 谈 法

已取消及调整管理方式的涉税审批事项后续管理法规分析之二(外资企业) 14

律 师 提 醒

变换交易性质,实现筹划目标 24

筹 划 实 务

为.COM做筹划 27

财 税 研 究

税务会计在税务筹划中的作用探析 30

经 典 案 例

50亿税收优惠是如何取得的? 34

---看一汽大众的税务筹划

先均衡购销利益再谈筹划 37

---小规模纳税人采购货物的实例筹划

法 规 速 递 39

关 于 润

博 55

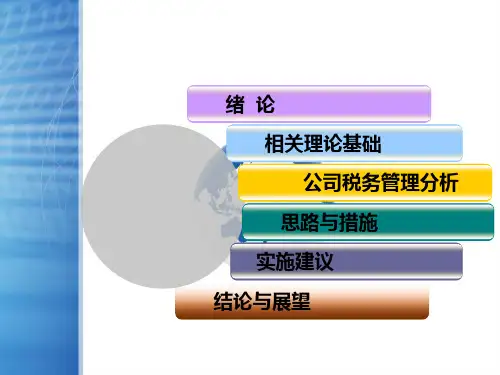

税务筹划

一.税务筹划理念

税务筹划是由企业财务管理活动中延伸的一种经济管理活动。税务筹划是企业为实现税收利益及经济利益最大化目标,在遵守税法的前提下,对自身经济活动所进行的事先安排。税务筹划的目标是:避免多纳税和纳税风险,纳税最小化和最迟化,筹划收益大于筹划成本,实现税收利益最大化和经济利益最大化。税务筹划的底线是不违反税法,而不是偷税、漏税、逃税;税务筹划的空间取决于纳税类型、税负差异,纳税类型主要分:增值税小规模人企业、增值税一般纳税人企业、营业税纳税人企业,税负差异的主要类型有:优惠型差异、选择性差异、漏洞型差异和混合型差异。

税务筹划一般由财务部牵头操作,须公司其它部门配合,高层支持,对企业整体的经济行为在税务方面进行控制,已不再只是影响财务核算及财务报表,而且会对企业具体的经营行为产生影响。

企业的经济活动,从企业成长阶段来看,可分为设立、扩张、收缩和清算等阶段;从企业财务循环来看,可分为筹资、投资和分配等环节;从企业经营流程来看,可分为采购、生产、销售、核算等过程;从地域范围来看,可分为国内经济活动和跨国经济活动。税务筹划理论上要贯穿于所有经济活动,但根据地域差异和企业实际经营情况,要有重点性的选择取舍。

税务筹划的一般包括节税和避税,但不包括逃税、偷税、漏税。狭义的税务筹划仅指节税,广义的税务筹划还避税。逃税、偷税、漏税是违法行为,将受到法律的严惩。节税是企业利用税法的政策法规,采取合法手段减少应纳税款,一般指在多种营利的经济行为中选择税负最轻或是税收优惠最多的而为之,以达以减少税收的目的。而避税是企业利用税法立法、监管漏洞或是其他不足之处,采取非违法手段来减少应纳税额。国家倡导的是节税方式,避税方式明显违背国家立法意愿,只是暂时性无法可依,不能依法追究。近年国家针对企业避税方式明显改进税法制度,以后这方面只会加强,给企业税务筹划带来了不小的压力。企业在制定税务筹划过程中应密切关注最新税法政策,密切关注企业所在地税务机关具体征收执行条例,有可能去年执行的避税方案,今年就已经触犯了税法底线。

![[税务筹划]税务筹划的六种方法](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/bc1ed6550b4e767f5acfce92.webp)

二、合理利用企业的组织形式开展税务筹划

在有些情况下,企业可以通过合理利用企业的组织形式,对企业的纳税情况进行筹划。例如,企业所得

税法合并后,遵循国际惯例将企业所得税以法人作为界定纳税人的标准,原内资企业所得税独立核算的标

准不再适用,同时规定不具有法人资格的分支机构应汇总到总机构统一纳税。不同的组织形式分别使用独

立纳税和汇总纳税,会对总机构的税收负担产生影响。企业可以利用新的规定,通过选择分支机构的组织

形式进行有效的税务筹划。

企业从组织形式上有子公司和分公司两种选择。其中,子公司是具有独立法人资格,能够承担民事法律

责任与义务的实体;而分公司是不具有独立法人资格,需要由总公司承担法律责任与义务的实体。企业采取

何种组织形式需要考虑的因素主要包括:分支机构盈亏、分支机构是否享受优惠税率等。

第一种情况:预计适用优惠税率的分支机构盈利,选择子公司形式,单独纳税。第二种情况:预计适用

非优惠税率的分支机构盈利,选择分公司形式,汇总到总公司纳税,以弥补总公司或其他分公司的亏损;即

使下属公司均盈利,此时汇总纳税虽无节税效应,但可降低企业的办税成本,提高管理效率。第三种情

况:预计适用非优惠税率的分支机构亏损,选择分公司形式,汇总纳税可以用其他分公司或总公司利润弥

补亏损。第四种情况:预计适用优惠税率的分支机构亏损,这种情况下就要考虑分支机构扭亏的能力,若

短期内可以扭亏宜采用子公司形式,否则宜采用分公司形式,这与企业经营策划有紧密关联。不过总体来

说,如果下属公司所在地税率较低,则宜设立子公司,享受当地的低税率。

如果在境外设立分支机构,子公司是独立的法人实体,在设立所在国被视为居民纳税人,通常要承担与

该国其他居民公司一样的全面纳税义务。但子公司在所在国比分公司享受更多的税务优惠,一般可以享有

东道国给予其居民公司同等的税务优惠待遇。如果东道国适用税率低于居住国时,子公司的积累利润还可

以得到递延纳税的好处。而分公司不是独立的法人实体,在设立所在国被视为非居民纳税人,所发生的利

金地集团税务筹划设计

第一、基本情况

金地集团坚守“科学筑家”的使命,在企业经营中体现专业和科学的特质,为客户提供高品质的产品,已经成为中国地产行业内极富特色与竞争力的全国化品牌公司。

金地集团初创于1988年,1993年开始正式经营房地产。2001年4月,金地(集团)股份有限公司在上海证券交易所正式挂牌上市。截至2009年底,金地集团已拥有多家控股公司,总资产555亿元,净资产168亿元,2010年全年更是实现283亿元的销售规模。从上市至今,公司的总资产规模增长了24倍,销售额增长了39倍,上缴利税增长了21倍,已跻身中国上市房地产公司综合实力前三强。

金地集团秉承“用心做事,诚信为人”、“以人为本,创新为魂”等核心价值观,并逐步形成了地产开发业务的核心竞争优势。金地集团已经建立以上海、深圳、北京为中心的华东、华南、华北的区域扩张战略格局,并已成功进入武汉、西安、沈阳等市场。金地坚持以产品为核心,不断为客户创造价值:在深圳,开发了金地海景花园、金地翠园、金海湾花园、金地海景。翠堤湾、金地香蜜山、金地梅陇镇、金地名津;在北京,开发了金地格林小镇、金地国际花园、金地中心;在上海,开发了金地格林春晓、金地格林春岸、金地未来域、金地格林郡等项目。截止目前,正在运作的有金地格林世界(上海)、金地格林世界(天津)、金地尚林苑(西安)、金地格林小城(武汉)、金地国际花园(武汉)、金地国际花园(宁波)、金地荔湖城(广州)、金地九珑壁(佛山)、金地国际花园(沈阳)、金地格林上院(东莞)等三十余个项目。

经过不断探索和实践,金地现已发展成为一个以房地产开发为主营业务的上市公司,同时也是中国建设系统企业信誉AAA单位、房地产开发企业国家一级资质单位。截至2009年底,集团已拥有多家控股子公司,总资产555亿元,净资产168亿元,金地集团2010年全年累计实现签约面积229.05万平方米,同比增长21.6%;累计签约金额283.38亿元,同比增长34.6%。金地集团预计2010年度净利润较2009年度增长50%左右。形成了以房地产为主营业务,物业服务、地产中介同步发展的综合产业结构。