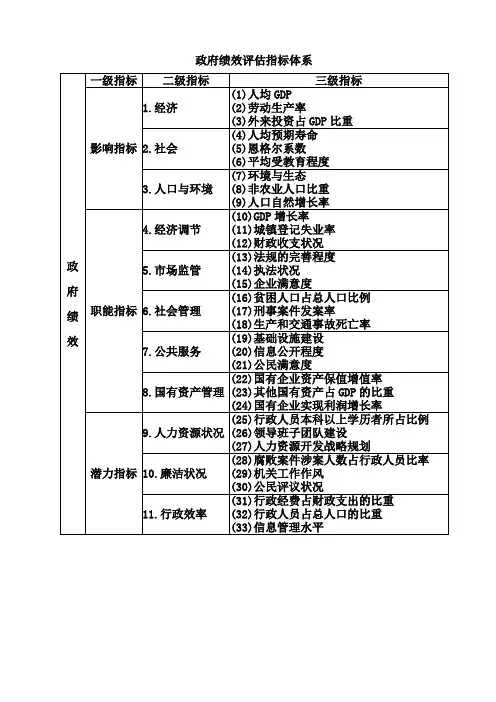

绩效审计评估指标体系的建设

- 格式:pdf

- 大小:176.74 KB

- 文档页数:2

绩效审计评估指标体系的建设

2019-08-30

由于绩效审计的范围和内容⾮常⼴泛,相关研究中对政府采购和专项资⾦绩效审计所采⽤的评价指标也不尽相同。构建绩效审

计评价指标体系常⽤的⽅法有“3E”评价法、平衡记分卡法和项⽬程序法。“3E”评价法是美国会计总署率先提出来的,该⽅法是

基于绩效审计内涵的考虑⽽提出“3E”指标,即经济性、效率性和效果性指标,成为分析绩效最好的出发点。随后,也有⼈

在“3E”的基础上,提出加⼊公平性和环境性指标,形成“4E”或“5E”审计。平衡记分卡法是为企业设计开发的⼀种绩效测评⽅

法,其基本思想是建⽴企业的战略⽬标,分析结果的驱动因素,把企业的抽象战略转变为具体可执⾏的⽬标,找出影响系统整

体⼯作的各种因素及其之间相互驱动的因果关系。项⽬程序法是通过对项⽬运⾏过程进⾏分析,发现影响项⽬运⾏的各种因

素,把项⽬运⾏的流程分为⼏个阶段,然后有侧重点地从“3E”⽬标⾓度对促使投⼊向结果转化的有关因素进⾏分析,并设置评

价指标形成绩效评价指标体系。从⽬前审计实践来看,业已构建的相关绩效审计评价指标在设置⽅⾯还不够完整,评价指标体

系各有侧重,尚未形成共识,主要体现在以下⼏个⽅⾯:⼀是评价指标缺乏统⼀性,如绩效审计的内容是“3E”或“4E”还

是“5E”,其差别主要在于对公平性和环境性的处理上,审计对象的不同造成评价指标体系内容选择的不同。⼆是评价指标的设

计缺乏综合全⾯考虑,如评价过程中缺乏对经费投⼊决策环节的审计评价,审计评价的内容偏重于对财务⽀出相关部门的绩效

评价,⽽忽略了对决策部门、业务执⾏部门、监督检查部门的评价。三是评价指标结构不够合理,如定量和定性指标⽐例不合

理,定性评价指标的数量明显不⾜;“3E”指标之间⽐例不合理,反映经济性和效率性的指标为多数,对效果性的评价指标数量

偏少;⼈⼒和物⼒资源的配⽐不合理,注重对资⾦使⽤的评价,忽略对管理⼈员和实物资产进⾏评价。装备购置费属于国家财

政⽤于军事领域的专项资⾦的范畴,与装备采购活动紧密相连。所以,以上关于政府采购和专项资⾦绩效审计的研究成果,对

于构建装备购置费绩效审计评价指标体系有重要的借鉴意义。

装备购置费绩效审计评价指标体系构建的思路

⽬前,从经费绩效审计⾓度对装备采购活动予以评价还是⼀个新的课题,构建绩效审计评价指标体系时,没有可以直接借鉴的

研究成果。装备采购活动具有⾏政指令性更强、程序更复杂和采购⽬标的军事特⾊很浓等特点,构建装备购置费绩效审计评价

指标体系要结合装备采购的特点,其具体思路是:借鉴相关绩效审计评价指标研究成果,以装备购置费绩效审计的⽬标为导

向,将“3E”指标融⼊装备购置费的运⾏流程进⾏综合评价。审计⽬标是构建绩效审计评价指标体系的重要依据,以⽬标为导向

的绩效审计评价指标通常表现为对装备采购活动的经济性、效率性和效果性的评价。装备购置费绩效审计绝不能仅局限于评价

经费节约多少,⽽应该对装备采购计划制定的科学性、采购⾏为的效率、采购⽅式的选择以及采购的效果等进⾏综合的评价,

尤其应突出军事效果的评价⼒度,它实质上已经超越了经济性和效率性,是装备购置费绩效审计中更⾼层次的⽬标。所以,装

备购置费绩效审计必须坚持经济性、效率性和效果性并重的三重⽬标体系。鉴于环境性不是装备购置费绩效审计评价关注的重

点,公平性可以在社会效益当中予以体现,故本⽂仍然采⽤“3E”标准进⾏评价。如果仅以“3E”指标进⾏分类,难免割开了指标

与经费⽀出环节、管理部门之间的相互联系,所以,我们将项⽬程序法的清晰流程和“3E”评价法的⽬标明确的优点结合起来,

根据装备购置费的运⾏路线,关注与经费运⾏相关的各项管理程序,并综合分析各种因素对绩效审计评价的影响,从装备购置

费的运⾏流程和绩效审计⽬标两个⽅⾯综合考虑,确定评价的内容和指标。装备购置费的运⾏流程可以分为经费投⼊、运⽤过

程和产出结果三个环节,在三个环节上分别设计三类指标结合“经济性”、“效率性”和“效果性”进⾏综合评价。在具体评价指标的

设计上,应吸收相关绩效评价指标中好的做法,克服以往指标体系设计中存在的问题,结合装备采购活动的特点设置评价指

标。具体应在以下⼏个⽅⾯加以改进:⼀是增加对装备采购投⼊决策环节的审计评价,并使之在评价指标体系中具备相应⽐

重;⼆是在经费使⽤效率评价中,既有对装备财务部门的效率评价,也有对采购监督管理、采购执⾏和质量控制部门的评价;

三是充分考虑⼈和物两⽅⾯的因素,对装备采购机构的资⾦使⽤和管理⼈员进⾏评价,并对装备实物资产管理情况加强考查,

实现价值和实物指标相结合;四是在评价指标的结构上,尽量保持定量指标为主,定性指标为辅,增强评价指标体系的可操作

性。“3E”指标之间⽐例相对平衡,加强了对军事效果和经济效益的评价⼒度。

装备购置费绩效审计评价指标体系的结构

装备购置费绩效审计对象可以从宏观层⾯或微观层⾯考虑,评价指标体系内容相同,只是计算⼝径不同。本⽂以装甲类装备购

置费为绩效审计对象,将装备购置费绩效审计评价指标体系分为三个层次。第⼀个层次为三个环节的指标:经费投⼊类指标、

运⽤过程类指标、产出结果类指标;第⼆个层次在三个环节下按照“3E”的内容分为九个维度:预算编制、政策符合性、承制单

位审查、预算执⾏、采购效率、机制运⾏效率、军事效果、经济效益、社会效益;第三个层次是在九个维度下分设45个具体

评价指标。

(⼀)经费投⼊类指标在经费投⼊阶段,⼀⽅⾯要在符合相关政策的前提下,制订装备采购计划,编制详细的采购预算;另⼀

⽅⾯还要审查供应商的资质情况,促进装备⽣产企业之间的有效竞争,降低寻租发⽣的概率。所以,在经费投⼊环节应设置三

个维度:预算编制、政策符合性和承制单位。预算编制类指标主要评价年度采购计划制订得是否科学合理,具体可下设七个指

标进⾏评价:年度采购计划与五年计划符合情况、装甲装备采购绝对规模、装甲装备采购相对规模、年度装甲装备采购⽀出增

长率、装甲装备采购⽀出占装备购置费⽐重的增长率、年度装甲装备采购⽀出增长率与同期全军装备采购⽀出增长率的差额、

上年度装甲装备购置费节约率。政策符合性类指标主要评价采购计划制定是否与国家和军队的相关政策相符合,是否体现我军

装备发展战略的要求,重点、专⽤装备采购是否得到保障,国内采购的装备与引进采购的装备⽐例是否恰当,可通过三个具体

指标进⾏考查:民⽤企业装备采购⽐重、专⽤装备采购⽐重、国内装备采购率。承制单位审查类指标主要评价承制单位的资质

和信誉情况,主要通过三个具体指标进⾏考查:采购机构是否编制装备承制单位名录,承制单位资质审查合格的⽐例,未列⼊

名录承制单位报批⽐例。(⼆)运⽤过程类指标在经费运⽤阶段,主要是按照事先编制的采购计划和经费预算实施具体的采购活动,重点是评价装备购

置费的预算执⾏情况,但是,装备采购活动是由装备计划部门、装备财务部门、装备采购部门和军代表机构共同完成的,其⾏

政和经济管理⾏为直接影响装备购置费的使⽤效率和效果,因此,对装备购置费绩效进⾏审计评价离不开对这些部门⼯作效率

的评价。所以运⽤过程阶段可以下设三个维度:预算执⾏、采购效率和机制运⾏效率。预算执⾏类指标主要评价经费预算的执

⾏情况,具体通过年度预算与年度订货计划的匹配程度、年度预算执⾏率、预算资⾦到位率、财务处理差错率四个指标进⾏考

查;采购效率类指标主要评价采购机构完成装备采购活动的⼯作效率,具体通过采购任务完成率、集中采购率、集中采购增长

率、装备招标采购率、采购⽅式选择合理性⽐重、装备采购及时性⽐重、单次采购平均时间七个指标予以评价;机制运⾏效率

类指标主要评价采购运⾏机制、监督机制是否有效,主要通过以下指标进⾏评价:采购⼈员的轮岗交流率,专家数据库中的专

家使⽤率,装备采购信息次数,违规采购的次数。

(三)产出结果类指标装备购置费⽀出的最终⽬的就是要获取预期的效益,在保证经费投⼊合理的前提下,衡量装备购置费的

产出结果就成为绩效审计评价的重点。在产出结果阶段,可以从军事效果、经济效益和社会效益三个维度对经费⽀出的效果进

⾏评价。军事效果类指标是装备购置费绩效审计评价“效果性”的⾸要指标,主要评价装备购置费⽀出是否达到预期的军事⽬

标,采购装备是否满⾜性能先进、质量优良、配套齐全的要求,其具体评价指标包括:采购⽬标实现率、性能合格率、装备更

新率、质量合格率、装备完好率、跟踪服务保障率、装备系统配套率、装备使⽤率;经济效益类指标是装备购置费绩效审计评

价“效果性”的重要指标,主要评价装备采购的经济效益,即在实现军事⽬标的前提下,规模采购是否达到厉⾏节约、价格合理

的⽬的,采购成本是否得到有效控制,具体通过装备购置费节约额、装备购置费节约率、装备采购价格指数、装备采购费⽤

率、年度购置费盈余总额、不良装备资产⽐率指标加以考查;社会效益类指标是装备购置费绩效审计评价“效果性”的辅助指

标,主要评价经费⽀出所带来的社会效益,以及装备采购对促进国家和地⽅经济发展的影响程度等,主要包括供应商对装备采

购的满意度、部队官兵对装备采购的满意度、年度装备采购投诉率三个具体指标。正确的评价结果是评价指标和评价标准以及

评价⽅法相结合的产物,在建⽴装备购置费绩效审计评价指标体系的基础上,需要进⼀步完善装备购置费绩效审计的评价标准

体系和评价⽅法体系。⽬前关于绩效评价⽅法的相关研究⽐较多,相对⽐较成熟,关键是还缺少与评价指标体系相应的评价标

准,⽽评价标准是联系审计⽬标和审计⽅法的纽带,没有评价标准,审计⼈员就⽆法衡量、判断被审计事项的绩效⾼低、优

劣,也就⽆法得出合理、正确的审计意见和结论。鉴于⽬前我国的绩效审计还处于初步发展的阶段,装备购置费绩效审计还没

有相应的绩效评价标准,在相关⽂件中也只有少量与装备购置费绩效相关的明确要求,如何明确各项评价指标的标准值,构建

相应的评价标准体系,应是下⼀步研究的重点。

作者:孙红亮刘⾦⽂熊斌单位:军事经济学院

注:本⽂为⽹友上传,不代表本站观点,与本站⽴场⽆关。

0

好⽂章需要你的⿎励

你需要服务吗?

提供⼀对⼀服务,获得独家原创范⽂

了解详情

期刊发表服务,轻松见刊

提供论⽂发表指导服务,1~3⽉即可见刊

了解详情

被举报⽂档标题:绩效审计评估指标体系的建设

被举报⽂档地址: