历年投入产出比较格式

- 格式:docx

- 大小:16.93 KB

- 文档页数:2

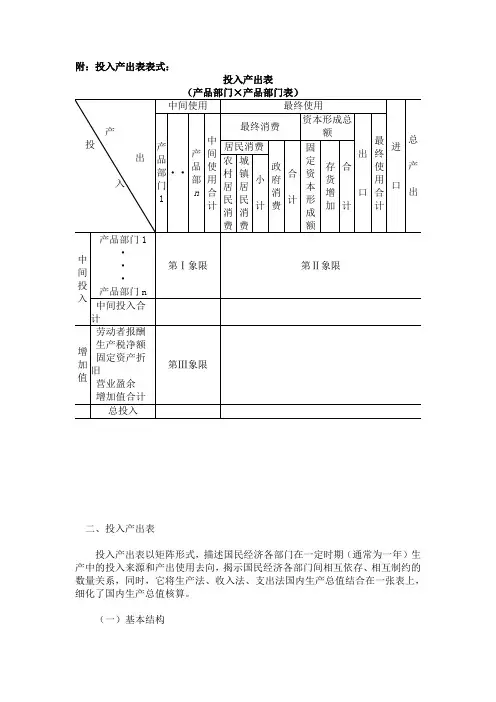

附:投入产出表表式:投入产出表二、投入产出表投入产出表以矩阵形式,描述国民经济各部门在一定时期(通常为一年)生产中的投入来源和产出使用去向,揭示国民经济各部门间相互依存、相互制约的数量关系,同时,它将生产法、收入法、支出法国内生产总值结合在一张表上,细化了国内生产总值核算。

(一)基本结构投入产出表由供给表、使用表和产品部门×产品部门表组成。

供给表又称产出表,主栏为n个产品部门,宾栏为m个产业部门,沿行方向看,反映属于某一产品部门的货物或服务是由哪些产业部门生产的,合计为属于该产品部门的货物或服务的总产出;沿列方向看,反映某一产业部门生产各产品部门货物或服务的价值量,合计为该产业部门总产出。

全部产业部门总产出等于全部产品部门总产出。

通常产品部门个数多于产业部门个数。

按生产者价格计算的总供给等于按生产者价格计算的总产出与进口之和;按购买者价格计算的总供给等于按生产者价格计算的总供给与商业和运输费用之和。

使用表又称投入表,通常由三部分组成,第一部分的主栏包括n个产品部门,宾栏包括m个产业部门。

沿行方向看,表明各产品部门生产的货物或服务提供给各产业部门使用的价值量,沿列方向看,表明各产业部门从事生产活动所消耗各产品部门生产的货物或服务的价值量;第二部分是第一部分在水平方向上的延伸,其主栏与第一部分相同,也是n个产品部门,其宾栏由最终消费、资本形成总额、出口等最终使用项组成,它反映各产品部门生产的货物或服务用于最终使用的价值量及其构成;第三部分是第一部分在垂直方向上的延伸,其主栏由劳动者报酬、生产税净额、固定资产折旧和营业盈余等增加值项组成,宾栏与第一部分的宾栏一致,也是m个产业部门,它反映各产业部门增加值的构成情况。

产品部门×产品部门表,形式上与使用表相似,也是由三部分组成,第一部分是由名称相同、排列次序相同、数目一致的n个产品部门纵横交叉而成的,其主栏为中间投入、宾栏为中间使用,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

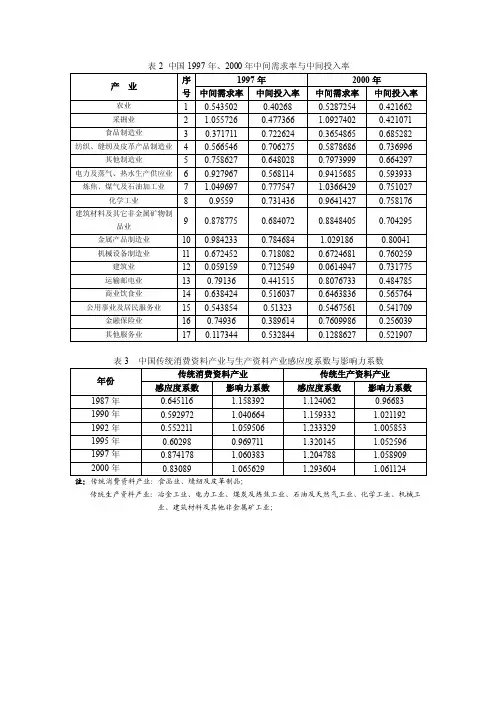

表2 中国1997年、2000年中间需求率与中间投入率表3 中国传统消费资料产业与生产资料产业感应度系数与影响力系数注:传统消费资料产业:食品业、缝纫及皮革制品;传统生产资料产业:冶金工业、电力工业、煤炭及炼焦工业、石油及天然气工业、化学工业、机械工业、建筑材料及其他非金属矿工业;表1 中国1987、1990、1992、1995年中间需求率与中间投入率表2 中国1997年、2000年中间需求率与中间投入率对表1和表2中的数据进行分析后我们可以发现,中国部分上游产业中间需求率大于1。

从1987、1990、1992和1995年投入产出表计算的结果表明我国冶金工业中间需求率均大于1。

中间需求率大于1说明该产业的中间需求大于总需求,即产业的最终需求为负值,这表现为中国冶金工业产出量无法满足国内对冶金产业的中间需求,其缺口只能由进口补足,即进出口(NX)为负值。

由表1和表2可以看到我国石油及天然气加工业的中间需求率大体呈上升趋势,1992年以后石油及天然气加工业的中间需求率大于1,这与中国由石油出口国变为石油进口国且石油对外依存度不断提高这一情况相一致。

中国采掘业的中间需求率在1997年为1.055726,大于1,并在2000年上升为1.0927402,即采掘业的产出无法满足国内的中间需求。

因此,石油产业和采掘业成为新一轮工业化的瓶颈产业。

按照钱纳里的分类,根据中间需求率和中间投入率的大小可将全部产业分为4种类型,中间需求率和中间投入率大小的判定以0.5为分割点。

表3 各产业的中间需求率和中间投入率比较及产业分类第Ⅰ类中间投入型基础产业:中间需求率大且中间投入率小的产业;第Ⅱ类中间投入型制造业:中间需求率大且中间投入率大的产业,主要集中于第二产业,以上产业对各产业的带动性强,说明在我国第二产业在国民经济种具有重要作用;第Ⅲ类中间需求型制造业:中间需求率小且中间投入率大的特征,这部分产业为社会提供最终需求;第Ⅳ类最终需求型基础产业:中间需求率小且中间投入率小的特征。

第1篇一、报告背景随着我国经济的快速发展,企业竞争日益激烈,财务投入产出分析成为企业进行决策的重要依据。

本报告以某公司为例,对其财务投入产出进行分析,旨在揭示公司财务状况,为决策层提供有益的参考。

二、公司概况某公司成立于20XX年,主要从事XX行业的产品研发、生产和销售。

公司现有员工XXX人,资产总额为XXX万元,年销售收入为XXX万元。

近年来,公司加大了研发投入,提高了产品竞争力,市场份额逐年上升。

三、财务投入分析1. 研发投入公司近年来逐年增加研发投入,以提升产品竞争力。

以下是公司近三年的研发投入情况:年份研发投入(万元)20XX年 10020XX年 15020XX年 200分析:从数据可以看出,公司研发投入逐年增加,体现了公司对技术创新的重视。

然而,与同行业领先企业相比,公司研发投入仍有较大差距。

2. 人力资源投入公司重视人才队伍建设,加大了人力资源投入。

以下是公司近三年的员工薪酬及福利支出情况:年份员工薪酬及福利支出(万元)20XX年 30020XX年 40020XX年 500分析:从数据可以看出,公司员工薪酬及福利支出逐年增加,体现了公司对人才的重视。

然而,随着薪酬福利支出的增加,公司人力资源成本压力也在不断加大。

3. 营销投入公司加大了营销投入,以提高产品知名度和市场份额。

以下是公司近三年的营销费用支出情况:年份营销费用支出(万元)20XX年 10020XX年 15020XX年 200分析:从数据可以看出,公司营销费用支出逐年增加,表明公司注重市场开拓。

然而,与同行业领先企业相比,公司营销投入仍有较大差距。

四、财务产出分析1. 销售收入公司近年来销售收入逐年增长,以下是公司近三年的销售收入情况:年份销售收入(万元)20XX年 50020XX年 60020XX年 700分析:从数据可以看出,公司销售收入逐年增长,表明公司产品市场竞争力较强。

然而,与同行业领先企业相比,公司销售收入仍有较大差距。

§1.2 投入产出表投入产出分析的基础是投入产出表。

在任何一个层次上、为了任何一个目的应用投入产出分析,首先的也是最重要的工作就是编制投入产出表。

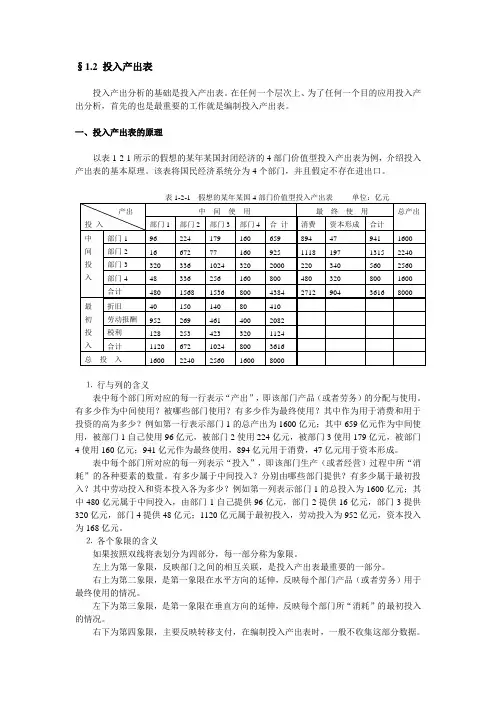

一、投入产出表的原理以表1-2-1所示的假想的某年某国封闭经济的4部门价值型投入产出表为例,介绍投入产出表的基本原理。

该表将国民经济系统分为4个部门,并且假定不存在进出口。

⒈行与列的含义表中每个部门所对应的每一行表示“产出”,即该部门产品(或者劳务)的分配与使用。

有多少作为中间使用?被哪些部门使用?有多少作为最终使用?其中作为用于消费和用于投资的高为多少?例如第一行表示部门1的总产出为1600亿元;其中659亿元作为中间使用,被部门1自己使用96亿元,被部门2使用224亿元,被部门3使用179亿元,被部门4使用160亿元;941亿元作为最终使用,894亿元用于消费,47亿元用于资本形成。

表中每个部门所对应的每一列表示“投入”,即该部门生产(或者经营)过程中所“消耗”的各种要素的数量。

有多少属于中间投入?分别由哪些部门提供?有多少属于最初投入?其中劳动投入和资本投入各为多少?例如第一列表示部门1的总投入为1600亿元;其中480亿元属于中间投入,由部门1自己提供96亿元,部门2提供16亿元,部门3提供320亿元,部门4提供48亿元;1120亿元属于最初投入,劳动投入为952亿元,资本投入为168亿元。

⒉各个象限的含义如果按照双线将表划分为四部分,每一部分称为象限。

左上为第一象限,反映部门之间的相互关联,是投入产出表最重要的一部分。

右上为第二象限,是第一象限在水平方向的延伸,反映每个部门产品(或者劳务)用于最终使用的情况。

左下为第三象限,是第一象限在垂直方向的延伸,反映每个部门所“消耗”的最初投入的情况。

右下为第四象限,主要反映转移支付,在编制投入产出表时,一般不收集这部分数据。

⒊ 几个平衡关系将表1-2-1中的数字用符号表示,并将部门数量扩充到n ,见表1-2-2。

年终总结与新农村建设的投入产出比分析一、回顾过去,展望未来2021年即将过去,对于我所在的农村来说,这一年是极具意义和挑战的一年。

在这一年里,我们经历了疫情的冲击,也迎来了新农村建设的重要机遇。

回顾过去,我感到自豪和欣慰,但同时也深感有许多问题亟待解决。

在这样的背景下,展望未来,我们要更加明确目标,提高效益,进一步推动新农村建设。

二、农村的投入与产出农村发展与投入产出密切相关。

在新农村建设中,投入的资源包括人力、财力、物力等。

而产出则包括经济效益、社会效益和环境效益等多个方面。

对于农村来说,投入与产出之间的关系需要进行综合分析,寻找合理的投入产出比。

三、经济效益的投入产出比分析在新农村建设中,经济效益是最直观且重要的产出指标之一。

通过统计数据,我们可以对投入产出比进行分析。

投入包括农业生产资金、农村基础设施建设资金等,产出则包括农产品产量、农产品销售收入等。

通过这些数据的比较,可以评估投入与产出之间的关系,为决策提供依据。

四、社会效益的投入产出比分析农村发展不仅仅是经济效益的追求,还要考虑社会效益的提升。

社会效益的投入产出比分析要从教育、卫生、文化等多个方面入手。

例如,教育投入包括学校建设资金、师资培养等,而教育产出则包括学生的知识水平提升、人才培养效果等。

通过对社会效益的投入产出比分析,可以更全面地评估农村发展的综合效益。

五、环境效益的投入产出比分析绿色发展是新农村建设的重要方向,也是社会对农村发展的新要求。

在投入产出比分析中,环境效益是不可忽视的一部分。

农村建设中的环保政策、生态农业等投入都将对环境产生影响,而环境的保护和恢复则是产出的目标之一。

通过环境效益的投入产出比分析,可以评估农村发展对环境的影响和保护效果。

六、投入产出比分析中的挑战与问题在进行投入产出比分析时,也要面对一些挑战和问题。

例如,数据统计的准确性、衡量指标的科学性等都是需要重视的问题。

在进行比较时,还要考虑不同农村地区的差异和特点。

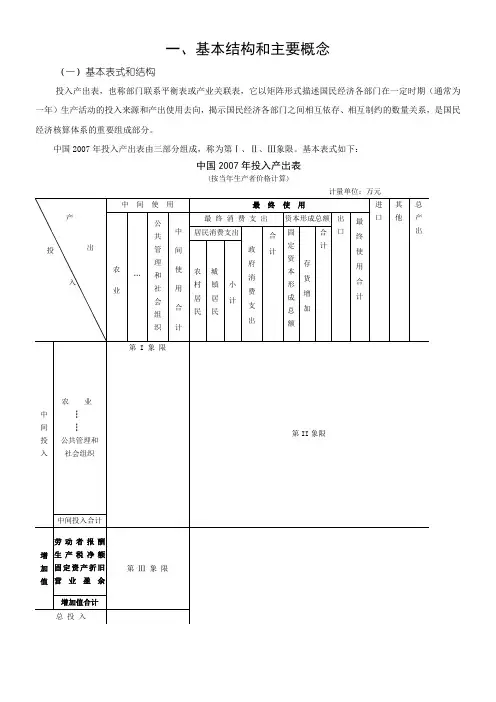

一、基本结构和主要概念(一)基本表式和结构投入产出表,也称部门联系平衡表或产业关联表,它以矩阵形式描述国民经济各部门在一定时期(通常为一年)生产活动的投入来源和产出使用去向,揭示国民经济各部门之间相互依存、相互制约的数量关系,是国民经济核算体系的重要组成部分。

中国2007年投入产出表由三部分组成,称为第Ⅰ、Ⅱ、Ⅲ象限。

基本表式如下:中国2007年投入产出表(按当年生产者价格计算)计量单位:万元1.第Ⅰ象限第Ⅰ象限是由名称相同、排列次序相同、数目一致的若干产品部门纵横交叉而成的中间产品矩阵,其主栏为中间投入,宾栏为中间使用。

矩阵中的每个数字都具有双重意义:沿行方向看,反映某产品部门生产的货物或服务提供给各产品部门使用的价值量,被称为中间使用;沿列方向看,反映某产品部门在生产过程中消耗各产品部门生产的货物或服务的价值量,被称为中间投入。

第Ⅰ象限是投入产出表的核心,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

2.第Ⅱ象限第Ⅱ象限是第Ⅰ象限在水平方向上的延伸,主栏的部门分组与第Ⅰ象限相同;宾栏由最终消费、资本形成总额、出口等最终使用项目组成。

沿行方向看,反映某产品部门生产的货物或服务用于各种最终使用的价值量;沿列方向看,反映各项最终使用的规模及其构成。

第Ⅰ象限和第Ⅱ象限连接组成的横表,反映国民经济各产品部门生产的货物或服务的使用去向,即各产品部门的中间使用和最终使用数量。

3.第Ⅲ象限第Ⅲ象限是第Ⅰ象限在垂直方向的延伸,主栏由劳动者报酬、生产税净额、固定资产折旧、营业盈余等各种增加值项目组成;宾栏的部门分组与第Ⅰ象限相同。

第Ⅲ象限反映各产品部门的增加值及其构成情况。

第Ⅰ象限和第Ⅲ象限连接组成的竖表,反映国民经济各产品部门在生产经营过程中的各种投入来源及产品价值构成,即各产品部门总投入及其所包含的中间投入和增加值的数量。

实验报告一、详细记录实验过程。

1、将原始数据输入excel,并将原始数据进行备份;2、计算直接消耗系数;实验原理:直接消耗系数表示每生产j单位产品需要消耗i产品的数量。

公式为:aij?xij xj?i,j?1,2,?,n?。

实验操作:将第一象限和第三象限的列向的每一个数字除以该列的总投入即可。

3、计算完全消耗系数;实验原理:完全消耗系数bij表示第j个部门每提供一个单位最终使用时,对第i部门产?1品或服务的直接消耗和间接消耗之和,b??i?a??i。

?1??i?a实验操作:计算列昂惕夫逆矩阵与单位阵之差即可,结果见excel。

4、计算影响力系数和感应度系数。

实验原理:影响力系数表示国民经济某一个部门增加一个单位最终使用时,对国民经济各fj?部门所产生的生产需求波及程度,?bi?1nnnij1bij??ni?1j?1?j?1,2,?,n?。

感应度系数是表示当国民经济各部门均增加一个单位最终使用时,某一部门由此而?bei?受到的需求感应程度,j?1nnnij1??bijni?1j?1?i?1,2,?,n?。

?1??i?a实验操作:先计算出列昂惕夫逆矩阵的各行和、列和;再将各行和、列和分别除以行和平均和列和平均;即可得到感应度系数和影响力系数,结果见excel。

二、运用专业知识对实验结果作分析与说明。

受篇幅限制,先只将影响力系数和感应度系数排前6名的部门列举如上,完整结果请见excel。

从上图可以看出科学研究事业的影响力系数最大,表明科学研究事业对其他部门的拉动作用最大。

若要扩大内需,则应该加大对科学研究事业、工艺品及其他制造业、文化体育和娱乐业的投资力度,以拉动该地区经济持续稳定的发展。

从上图可以看出文化体育娱乐的感应度系数最大,即其他部门增加一个单位最终使用量时,要求文化、体育、娱乐的供给投入量最大。

因此要发展该地位经济,文化、体育和娱乐,公共管理和社会组织、电器、机械及器材制造业应该是其“瓶颈”部门。

经营分析方法——投入产出比分析任何一个投资者都想以尽可能少的投入赚取尽可能多的回报,即追求小投入大产出、投入产出比的最大化,从而追求实现利润最大化。

本文将从管理需求角度,简述具有特色的投入产出比分析方法(财务经营分析方法之一)。

一、投入产出比的摄念投入产出比是指公司(包括股东和公司内其他关联公司,下同)对某项目每1元的年加权投入所收到的回报.即经加权调整后的自有资金收益率指标(下称“调整后的自有资金收益率指标”) ,公式如下:投入产出比=产出/年加权投入1、产出指某项目自接受公司投入日至某一分析日的期限内产生的所有回报。

产出可用净利润(含资本计价)、净现金流等指标表示。

目前我们的分析采用净利润指标,以下分析主要针对净利润口径的产出。

2 、年加权投入指自接受公司投入日至某一分析日.项目所有收到公司的任伺形式的投入和给公司的任何形式的资金回笼逐笔按年加权平均数之和。

其中:投入指公司分析期间内每次支持某项目的资产(包括现金及非现金资产),主要包括收到股东的资本金,收到公司的借救,以及收到公司其他非现金资产的投入等;回笼指分析期间内项目给公司任何形式的资产(包括现金及非现金资产),主要包括偿还公司借款、对公司贷款、对外投资、减少自身资本金及向股东分配利润等。

年加权投入公式如下:年加权投入=∑公司每次投入或回笼x(自每次投入或回笼日至某一分析日所间隔的天数/365)其中,年加权投入不是无休止的加权计算下去,而是有停止计算条件的,即资金回笼以先进先出的方式弥补其收到公司的累计投入(非加权)。

当在某个时点收到公司的累计投入等于回笼资金时,则停止加权计算,即收到公司的累计投入占用的期限为自投入之日至该时点;当项目回笼资金多过于公司的累计投入时,多出回笼资金部分不抵减累计投入,但可以弥补下一轮的投入(如有),直到将多回笼部分弥补结束后.再对多出部分的新投入开始新一轮计算加权。

例如,公司年初对某项目投资1 亿元。

年中时,如果该项目回笼众0.6亿元资金给公司.则截止年底,此项目的年加权投入是0 .7亿元(即未回笼的0.4亿元投入占用1年,年加权投入为0.4 亿元;年中回笼的0.6亿元占用半年,年加权投入为0.3亿元;合计0.7亿元);相反,如一年半内此项目暂时未能回笼任何资金给公司,则(即截止一年半后的当日)此项目的年加权投入为1.5亿元(即未回笼的公司投入1亿元占用1.5年,年加权投入为1亿元x 1.5 =1.5亿元)。