T型账户、会计分录、试算平衡练习题一套

- 格式:doc

- 大小:35.50 KB

- 文档页数:2

借方库存现金贷方期初余额 2 000本期增加额 11) 61 000 本期减少额33) 2 00032) 2 00034) 500本期借方发生额 63 500 本期贷方发生额 2 000期末余额 63 500借方银行存款贷方期初余额 61 480本期增加额 1) 327 600 本期减少额3) 204 750 2) 500 000 5) 32 8004) 200 000 9) 80 0008) 5 850 10) 100 00018) 188 700 11) 61 00021) 400 000 12) 1 50026) 68 000 13) 1 50027) 100 000 14) 17 00015) 20 00017) 8 000 20) 80 400 22) 25 00024) 120 00025) 10 000 32) 2 000 本期借方发生额 1790 150 本期贷方发生额 763 950期末余额 1087 680借方应收账款贷方期初余额 106 800本期增加额 13) 188 700 本期减少额18) 188 700本期借方发生额 188 700 本期贷方发生额 188 700期末余额 106 800借方原材料贷方期初余额 112 000本期增加额 3) 175 000 本期减少额7) 138 00014) 100 000 8) 5 00016) 20 000 23) 14 000本期借方发生额 295 000 本期贷方发生额 283 000期末余额 124 000借方库存商品贷方期初余额 144 920 本期增加额 65 400 本期减少额 744 000本期借方发生额 65 400 本期贷方发生额 744 000期末余额 54 920借方固定资产贷方期初余额 130 000本期增加额 24) 103 000 本期减少额 0本期借方发生额 103 000 本期贷方发生额 0期末余额 1043 000借方短期借款贷方期初余额 80 000本期减少额 20) 80 000 本期增加额2) 500 000 本期借方发生额 80 000 本期贷方发生额 500 000期末余额 50 0000借方应付账款贷方期初余额 129 600本期减少额 0 本期增加额16) 23 400 本期借方发生额 0 本期贷方发生额 23 400期末余额 153 000借方应交税费贷方期初余额 32 800本期减少额 3) 29750 本期增加额1) 47 6005) 32800 8) 85014) 17 000 13) 27 20016) 3 400 19) 27 20024) 17 000 26) 68 00039) 3813.25本期借方发生额 99 950 本期贷方发生额 1744 663.25期末余额 107 513.25借方实收资本贷方期初余额 908 000本期减少额 0 本期增加额4) 200 0006)100 000本期借方发生额 0 本期贷方发生额 300 000期末余额 1 208 000借方累计折旧贷方期初余额 2864 00本期减少额 0 本期增加额30) 27 00031) 12 000本期借方发生额 0 本期贷方发生额 39 000期末余额 325 400借方预付账款贷方期初余额 0本期增加额 10) 100 000 本期减少额14) 100 000 本期借方发生额 100 000 本期贷方发生额 100 000期末余额 0借方预收账款贷方期初余额 0本期减少额 26) 400 000 本期增加额21) 400 000本期借方发生额 400 000 本期贷方发生额 400 000期末余额 0借方其他应收款贷方期初余额 0本期增加额 33) 2 000 本期减少额34) 2 000 本期借方发生额 2 000 本期贷方发生额 2 000期末余额 0借方无形资产贷方期初余额 0本期增加额 27) 100 000 本期减少额 0本期借方发生额 100 000 本期贷方发生额 0期末余额 100 000借方应收票据贷方期初余额 0本期增加额 22) 187 200 本期减少额 0本期借方发生额 187 200 本期贷方发生额 0期末余额 187 200借方主营业务收入贷方期初余额 0本期减少额 840 000 本期增加额 280 000160 000400 000本期借方发生额 840 000 本期贷方发生额 840 000期末余额 0借方其他业务收入贷方期初余额 0本期减少额 5 000本期增加额 5 000本期借方发生额 5 000 本期贷方发生额 5 000期末余额 0借方应付职工薪酬贷方期初余额 0本期减少额 0 本期增加额28) 61 0008540本期借方发生额 0 本期贷方发生额 69 540期末余额 69 540借方营业外收入贷方期初余额 0本期减少额 10 000本期增加额 10 000 本期借方发生额 10 000 本期贷方发生额 10 000期末余额 0借方制造费用贷方期初余额 0本期增加额 5 000 本期减少额18) 60 5003003 00015 00015 0005 00070020 00010 000本期借方发生额 60 500 本期贷方发生额 60 500期末余额 0借方管理费用贷方期初余额 0本期增加额 3 000 本期减少额18) 65 100 1 0005 0007 00020 0003 50015 0002 1005 0002 0001 500本期借方发生额 65 100 本期贷方发生额 65 100 期末余额 0借方销售费用贷方期初余额 0本期增加额 80 000 本期减少额18) 60 500 20020 0003 0005 0009 0001 2602 000本期借方发生额 60 500 本期贷方发生额 60 500 期末余额 0借方财务费用贷方期初余额 0本期增加额 187 本期减少额 187 本期借方发生额 187 本期贷方发生额 187期末余额 0借方应付利息贷方期初余额 0本期减少额 213 本期增加额 0本期借方发生额 213 本期贷方发生额 0期末余额 -213借方所得税费用贷方期初余额 0本期增加额 3813.25本期减少额 3813.25本期借方发生额 3813.25 本期贷方发生额 3813.25期末余额 0借方本年利润贷方期初余额 0本期增加额 929 749本期减少额 94 500本期借方发生额 929 749 本期贷方发生额 94 500期末余额 15 253借方利润分配贷方期初余额 316 000本期减少额 1715.9625本期增加额 7435.83752287.95本期借方发生额 4003.9125 本期贷方发生额 7435.8375未分配利润 319 431.925借方盈余公积贷方期初余额 0本期减少额 0本期增加额 1715.9625本期借方发生额 0 本期贷方发生额 1715.9625期末余额 1715.9625借方应付股利贷方期初余额 0本期减少额 0本期增加额 2287.95本期借方发生额 0 本期贷方发生额 2287.95期末余额 2287.95试算平衡表单位:元。

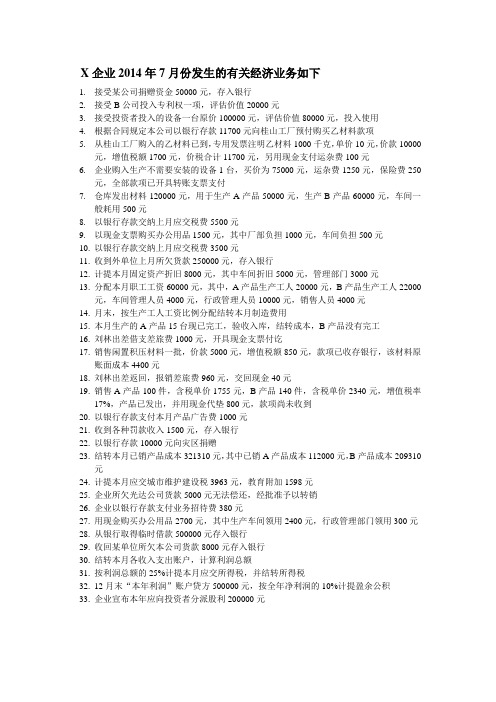

X企业2014年7月份发生的有关经济业务如下1.接受某公司捐赠资金50000元,存入银行2.接受B公司投入专利权一项,评估价值20000元3.接受投资者投入的设备一台原价100000元,评估价值80000元,投入使用4.根据合同规定本公司以银行存款11700元向桂山工厂预付购买乙材料款项5.从桂山工厂购入的乙材料已到,专用发票注明乙材料1000千克,单价10元,价款10000元,增值税额1700元,价税合计11700元,另用现金支付运杂费100元6.企业购入生产不需要安装的设备1台,买价为75000元,运杂费1250元,保险费250元,全部款项已开具转账支票支付7.仓库发出材料120000元,用于生产A产品50000元,生产B产品60000元,车间一般耗用500元8.以银行存款交纳上月应交税费5500元9.以现金支票购买办公用品1500元,其中厂部负担1000元,车间负担500元10.以银行存款交纳上月应交税费3500元11.收到外单位上月所欠货款250000元,存入银行12.计提本月固定资产折旧8000元,其中车间折旧5000元,管理部门3000元13.分配本月职工工资60000元,其中,A产品生产工人20000元,B产品生产工人22000元,车间管理人员4000元,行政管理人员10000元,销售人员4000元14.月末,按生产工人工资比例分配结转本月制造费用15.本月生产的A产品15台现已完工,验收入库,结转成本,B产品没有完工16.刘林出差借支差旅费1000元,开具现金支票付讫17.销售闲置积压材料一批,价款5000元,增值税额850元,款项已收存银行,该材料原账面成本4400元18.刘林出差返回,报销差旅费960元,交回现金40元19.销售A产品100件,含税单价1755元,B产品140件,含税单价2340元,增值税率17%,产品已发出,并用现金代垫800元,款项尚未收到20.以银行存款支付本月产品广告费1000元21.收到各种罚款收入1500元,存入银行22.以银行存款10000元向灾区捐赠23.结转本月已销产品成本321310元,其中已销A产品成本112000元,B产品成本209310元24.计提本月应交城市维护建设税3963元,教育附加1598元25.企业所欠光达公司货款5000元无法偿还,经批准予以转销26.企业以银行存款支付业务招待费380元27.用现金购买办公用品2700元,其中生产车间领用2400元,行政管理部门领用300元28.从银行取得临时借款500000元存入银行29.收回某单位所欠本公司货款8000元存入银行30.结转本月各收入支出账户,计算利润总额31.按利润总额的25%计提本月应交所得税,并结转所得税32.12月末“本年利润”账户贷方500000元,按全年净利润的10%计提盈余公积33.企业宣布本年应向投资者分派股利200000元制造费用练习生产车间生产ABC三种产品,总生产工时2200小时。

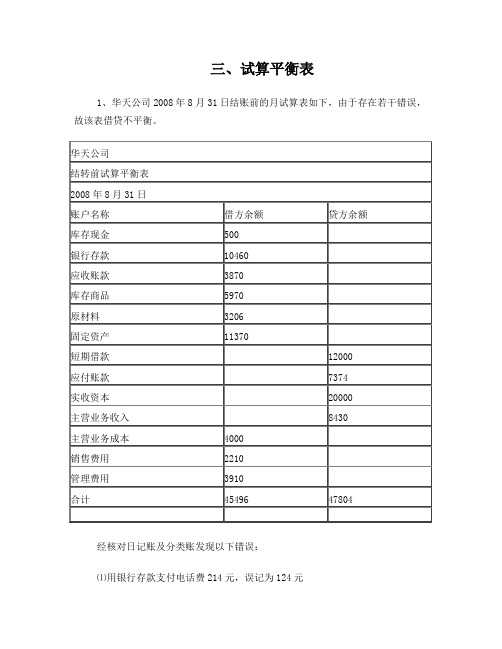

三、试算平衡表1、华天公司2008年8月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

经核对日记账及分类账发现以下错误:⑴用银行存款支付电话费214元,误记为124元银行存款+124-214 管理费用-124+214⑵赊销商品一批,计1334元,过账时误计入应收账款账户贷方应收账款+2668⑶从银行存款户中支付短期借款利息100元,误作为归还短期借款1000元银行存款+900 短期借款+1000 财务费用+100⑷用银行存款支付本月电费157元,过账时管理费用账户借记517元管理费用-517+157⑸购入办公用的复印机一台,价值3400元,误作为库存商品登记入账固定资产+3400 库存商品-3400随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算平衡表的编制2、华天公司2008年1月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

经核对日记账及分类账发现以下错误:⑴用银行存款支付广告费5400元,误记为4500元。

银行存款+4500-5400 销售费用-4500+5400⑵赊销商品一批,计8500元,过账时误计入应收账款账户贷方。

应收账款+17000⑶虚记一笔赊销商品业务,金额为5000元。

应收账款-5000 主营业务收入-5000⑷用银行存款支付本月电费150元,过账时管理费用账户借记510元。

管理费用-510+150⑸用银行存款购买办公用的复印机一台,价值3500元,误作为库存商品登记入账。

固定资产+3500 库存商品-3500随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算平衡表的编制3、华天公司2008年12月末结账前的试算表如下月末,华天公司的会计人员进行了以下经济事项及结账处理:⑴计提本月办公用固定资产折旧1600元。

借:管理费用 1600贷:累计折旧 1600⑵结转本月已售商品成本,共计290000元。

作业第一题:):2.7月份该工厂发生下列各项经济业务:(1)购进材料一批,价款10 000元,增值税1 700元,材料验收入库,货款以银行存款支付。

(2)生产车间向仓库领用材料40 000元,全部投入生产。

假设企业只生产一种产品。

(3)从银行存款户领取现金400元。

(4)以银行存款购入新汽车1辆,计价100000元。

(5)用银行存款偿还应付供货单位材料款3 000元。

(6)生产车间向仓库领用材料25 000元;(7)收到购货单位前欠货款3000元存人银行。

(8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。

(9)其他单位投入资本20000元存入银行。

(10)收到购货单位前欠货款4000元,其中支票3 600元存人银行,另现金400元。

3.要求: ①根据以上资料的各项经济业务,用借贷记账法编制会计分录。

②开设各账户(T字式)登记期初余额、本期发生额,结出期末余额③按下表编制“总分类账户本期发生额对照表”。

分录 (1)借:原材料 10000应交税费-应交增值税(进项税额)1700贷:银行存款11700(2)借:生产成本40000贷:原材料 40000(3) 借:库存现金400贷:银行存款400(4)借:固定资产100000贷:银行存款 100000(5)借:应付账款3 000贷:银行存款3 000(6)借:生产成本25000贷:原材料25000(7)借:银行存款3000贷:应收账款3000(8)借:短期借款12000应付账款4000贷:银行存款16000(9)借:银行存款20000贷:实收资本20000(10)借:库存现金400银行存款3600贷:应收账款 4000借应交税费贷借实收资本贷作业第二题:某企业20××年3月份发生有关业务(购进、销售价款均含增值税17%)如下:1.销售产品一批,计1170000元,货款已收,存人银行。

2.购人材料一批,计234 000元,运费1 000元,以银行存款支付,材料入库。

试算平衡表练习题根据下列经济业务编制会计分录并编表。

1、从银行取得短期借款300000元存入存款账户。

2、甲产品200件完工入库,单位成本58元。

3、以银行存款1000元支付罚款。

4、以银行存款支付银行贷款手续费200元。

5、以转账支票支付前欠A公司材料采购款32000元。

6、计算分配公司本月职工工资,其中生产工人工资60000元,车间管理人员工资5000元,厂部管理人员工资30000元,专设销售机构人员工资4000元。

7、从银行提取现金100000元,准备将其中99000元用于发放职工工资。

12、以银行存款偿还银行短期借款100000元。

13、以现金支付业务招待费380元。

14、以银行存款35000元购入生产设备一台。

15、以银行存款缴纳企业所得税8000元。

根据上述资料编制账户发生额试算平衡表练习题参考答案:1、借:银行存款 300000贷:短期借款 3000002、借:库存商品——甲产品 11600贷:生产成本——甲产品 116003、借:营业外支出 1000贷:银行存款 10004、借:财务费用 200贷:银行存款 2005、借:应付账款 32000贷:银行存款 320006、借:生产成本 60000制造费用 5000管理费用 30000营业费用 4000贷:应付工资 990007、借:现金 100 000贷:银行存款 100 00012、借:短期借款 100 000 贷:银行存款 100 00013、借:管理费用 380贷:现金 38014、借:固定资产 35 000贷:银行存款 35 00015、借:应交税金——应交所得税 8 000贷:银行存款 8 000编制账户发生额试算平衡表如下:。

试算平衡表练习题试算平衡表练习题平衡表是一种财务报表,用于总结和展示一个公司在一定时期内的资产、负债和所有者权益的情况。

通过平衡表,我们可以了解一个公司的财务状况,评估其偿债能力和盈利能力。

在财务会计学习中,试算平衡表是一项重要的练习,有助于学生理解财务报表的编制和分析。

下面,我们来看一个试算平衡表的练习题。

假设有一家名为ABC公司的企业,以下是该公司的账户余额信息:- 现金:100,000元- 应收账款:50,000元- 存货:80,000元- 固定资产:200,000元- 应付账款:30,000元- 长期负债:150,000元- 股东权益:250,000元请根据上述信息,编制ABC公司的试算平衡表。

首先,我们需要了解平衡表的基本结构。

平衡表分为两个主要部分:资产和负债与所有者权益。

资产包括现金、应收账款、存货和固定资产等,负债与所有者权益包括应付账款、长期负债和股东权益等。

接下来,我们来编制ABC公司的试算平衡表。

资产:- 现金:100,000元- 应收账款:50,000元- 存货:80,000元- 固定资产:200,000元总资产:430,000元负债与所有者权益:- 应付账款:30,000元- 长期负债:150,000元- 股东权益:250,000元总负债与所有者权益:430,000元通过试算平衡表,我们可以看到ABC公司的总资产等于总负债与所有者权益,符合平衡表的基本原则。

除了编制试算平衡表,我们还可以通过对平衡表的分析来了解一个公司的财务状况。

例如,我们可以计算ABC公司的流动比率和负债比率。

流动比率是衡量公司偿债能力的指标,计算公式为:流动比率 = 流动资产 / 流动负债根据ABC公司的试算平衡表,我们可以计算其流动比率:流动资产 = 现金 + 应收账款 + 存货 = 100,000元 + 50,000元 + 80,000元 = 230,000元流动负债 = 应付账款 = 30,000元流动比率 = 230,000元 / 30,000元 = 7.67负债比率是衡量公司负债规模的指标,计算公式为:负债比率 = 负债总额 / 资产总额根据ABC公司的试算平衡表,我们可以计算其负债比率:负债总额 = 应付账款 + 长期负债 = 30,000元 + 150,000元 = 180,000元资产总额 = 430,000元负债比率 = 180,000元 / 430,000元≈ 0.42通过计算流动比率和负债比率,我们可以进一步了解ABC公司的财务状况。

【资料】某企业某年12月份发生下列经济业务:1.3日,某投资者以300 000元向企业投资,款项当即存入银行。

借:银行存款 300000贷:实收资本 3000002.5日,向本市金属材料公司购入材料2 000千克,单价100元,货款为200 000元,材料已验收入库,款项尚未支付。

借:原材料 200000贷:应付账款200000(1、款项尚未支付,2前欠货款,3、货款暂欠。

)3.10日,经工商行政管理部门批准,减少注册资本100 000元,以银行存款付给投资者。

借:实收资本100000贷:银行存款 1000004.12日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

借:应付账款 130000贷:银行存款 1300005.15日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000元。

8.25日,企业将本年实现的利润,按规定分给投资者100 000元,款项尚未支付。

9.25日,接受投资者以上述获得的利润100 000元对本企业进行投资。

10. 26日,企业购入材料120 000元,材料已验收入库,以银行存款支付货款100 000元,其余20 000元暂欠。

11.28日,企业收到债务人开出的商业承兑汇票32 000元,银行转账支票16 000元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录【分析讲解】1、借:银行存款 300 000贷:实收资本 300 0002、借:原材料 200 000贷:应付账款 200 0003、借:实收资本 100 000贷:银行存款 100 0004、借:应付账款 130 000贷:银行存款 130 0005、借:固定资产 85 000贷:银行存款 85 0006、借:盈余公积 150 000贷:实收资本 150 000 7、借:应付账款 70 000贷:应付票据 70 0008、借:利润分配 100 000贷:应付股利 100 000 9、借:应付股利 100 000贷:实收资本 100 000 10、借:原材料 120 000贷:银行存款 100 000应付账款 20 000 11、借:应收票据 32 000银行存款 16 000贷:应收账款 48 000【资料】设某企业期初总分类账各账户余额如下表:总分类账户期初余额表资产类账户金额负债及所有者权益类账户金额银行存款369 000短期借款100 000应收票据30 000应付票据47 000应收账款48 000应付账款76 000原材料375 000应付股利固定资产2246000实收资本 2 500 000盈余公积345 000利润分配合计 3 068 000合计 3 068 000【要求一】请将该企业发生的经济业务的会计分录(见举例1中的11笔会计分录)记入有关账户(丁字账)。

某企业2017年6月1日有关账户余额如下:

固定资产 360000实收资本 330000原材料 106000短期借款 112000生产成本 142000应交税费 88000库存现金 1000应付账款 133600应收账款 12000银行存款 38600其他应收款 4000

6月份发生下列经济业务:

1.国家投资修建厂房一栋,总造价为

30000,已投入使用

2.从银行取得短期借款250000,存入银行

3.用现金购买办公用品100

4.购入材料65000,材料已验收入库,款项

未付

5.用银行存款20000元归还银行短期借款

6.开出转账支票一张,偿还上月所欠购货

款48000

7.接到银行通知,上月销货款20000已入账

8.开出现金支票,从银行提取1500元备用

9.采购员李某预借差旅费1000

10.向银行借入短期借款4500,以存入银行

11.用银行存款缴纳税金5000

12.生产领用材料86000

13.将现金200元存入银行

根据上述资料:

1开设有关T字账户

2.编制会计分录

3.根据会计分录登记并结算每个账户的本

期发生额和期末余额

4.编制试算平衡表。

《会计基础》专题练习―――试算平衡表练习一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序号)帐户名称期初余额本期借方本期贷方期末余额库存现金1,000 500 800 ①银行存款10,000 ②19,000 11,000应收帐款③10,000 32,000 12,000固定资产50,000 20,000④60,000累计折旧120002000⑦14000短期借款10,000 ⑤6,000 7,000应付帐款18,000 17,000 20,000 ⑥①②③④⑤⑥⑦二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”总分类帐户本期发生额及余额表2009年5月31日期初余额本期发生额期末余额会计科目借方贷方借方贷方借方贷方库存现金300——()银行存款3800013000()29700应收帐款3000—3000()原材料8000060000()90000生产成本()700008000020000库存商品()8000020000100000固定资产200000()20000220000短期借款()—1000049000应付账款()93006000060000实收资本343000()40000351000合计()()()()()()要求:根据表中资料,计算填列括号中的有关数字并进行试算平衡。

(表中“—”表示没有发生额)三、某企业有关帐户的资料如下:单位:元账户名称期初余额本期增加发生额本期减少发生额期末余额银行存款347500()230000468000短期借款()18000050000190000固定资产65000065000()685000应付帐款470001200021000()累计折旧()500050045000实收资本()300000880000要求:(1)根据上述资料计算每个帐户的未知数额并填入表中。

(2)按帐户发生额试算平衡法进行试算平衡(列出计算过程)。

资料:某企业2011年4月1日有关总分类账户的期初余额如下:(1)库存现金300元(2)银行存款200 000元(3)原材料41 700元(4)固定资产160 000元(5)短期借款10 000元(6)应付账款50 000元

(7)实收资本320 000元(8)盈余公积22 000元

该企业4月发生如下经济业务:

(1)收到投资者投人的货币资金投资200 000元,已存入银行。

(2)用银行存款40 000元购入的设备1台。

(3)购入材料一批,买价和运费计15 000元,货款尚未支付。

(4)从银行提取现金2 000元。

(5)借入短期借款20 000元,已存入银行。

(6)用银行存款35 000元偿还应付账款。

(7)用盈余公积12 000元转增资本。

(8)用银行存款30 000元偿还短期借款。

要求:(1)根据给出余额资料的账户开设并登记有关总分类账户(开设T形账户);

(2)根据所给经济业务编制会计分录;

(3)根据账户的登记结果编制试算平衡表。

企业2009年2月1日有关账户余额如下:

2、2009年2月份发生如下经济业务:

(1)从银行提取现金2000元,以备零用。

(2)收到某外商投入资金100 000,存入银行;

(3)赊购原材料5000元,料已入库,料款尚未支付。

(4)从银行取得借款2000元,直接偿还前欠购料款。

(5)采购员预借差旅费1 000元,以现金支付。

(6)购入原材料1 000元已入库,料款以银行存款支付。

(7)以银行存款偿付短期借款25 000元。

(8)用现金购买管理部门办公用品300元。

(9)购入生产设备一台,价款10000元,以银行存款支付。

3、根据2所给的经济业务,作会计分录。

(36分)

4、设立帐户,登记期初余额和本期发生的经济业务,并结出每个帐户的本期发生额和期末余额。

(32分)

5、编制试算平衡表。

(32分)。