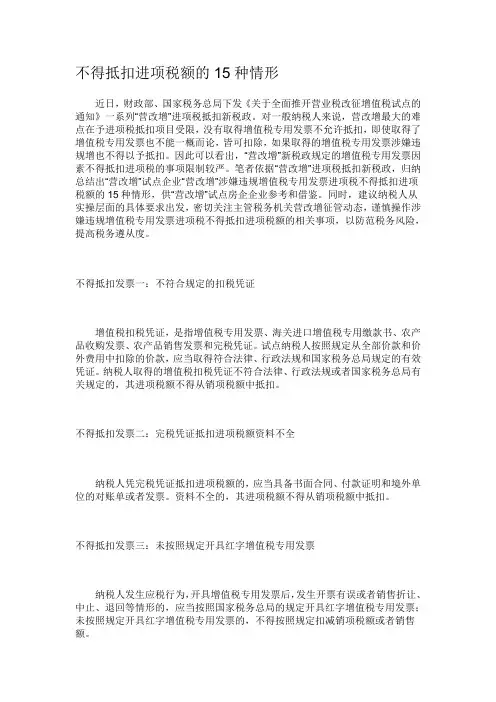

财税实务公共配套设施: 怎样划分不得抵扣的进项税额

- 格式:doc

- 大小:27.00 KB

- 文档页数:5

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务公共配套设施:怎样划分不得抵扣的进项

税额

公共配套设施为房地产开发企业不容忽视的重要项目,是为整个房地产项目服务的.营改增后,当同一项目中既有新项目也有老项目,无法划分不得抵扣进项税的情况下,应当以”建筑规模”的占比为依据划分.

某开发企业为增值税一般纳税人,其房地产项目包括2016年4月30前取得的《建筑工程施工许可证》注明的”建设规模”20000平方米(无不可售的公共配套设施),包括以及2016年5月1日后取得的《建筑工程施工许可证》22000平方米,其中:公共配套设施等不可售面积为2000平方米.假定该单位老项目选择适用简易计税方法.当期公共配套建设,支付工程款时取得增值税专用发票上注明的增值税额为220万元,无法划分不得抵扣的进项税额.

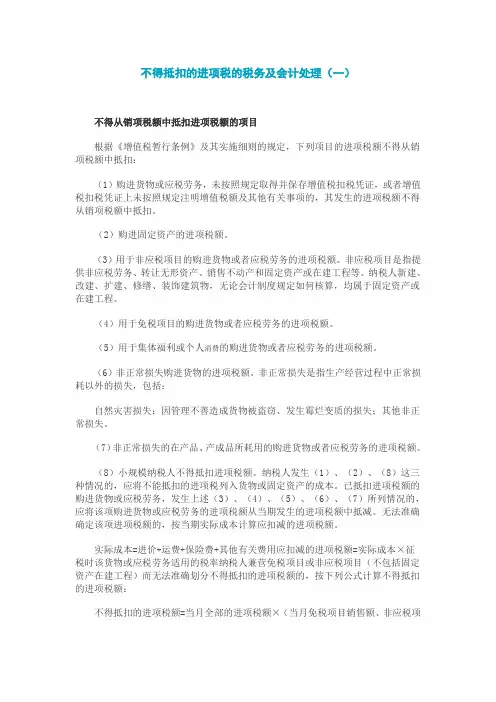

兼用于简易计税方法,购进建筑服务不得扣除的进项税额需划分《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十七条规定,进项税额不得从销项税额中抵扣的有:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产.

因此,对于兼用于简易计税方法,购进建筑服务不得扣除的进项税额需进行划分.

兼用于简易计税方法,购进不动产进项税额准予全部抵扣。