建筑施工企业纳税申报表(南京)

- 格式:doc

- 大小:95.02 KB

- 文档页数:6

建安企业代开票纳税申报表金额单位:元受理单号3501150204474 纳税人电脑编码3501210230686 纳税人识别号3501210230686WL 纳税人名称福建广闽建设工程有限公司建安项目名称闽侯县南屿镇水西林景观桥梁及配套工程建安项目编号35012102306861400001项目地址南屿外管证号FZ-GL-MH350100676507258付款人名称闽侯县南屿镇人民政府付款人识别码合同金额3287273 累计已开票金额1926481本次申请开具发票金额639249 税款所属时间税款所属机关闽侯县地方税务局南屿分局总(分)包总包序号税(费)种税(费)目应税(费)金额或数量①可扣除金额或数量②计税(费)金额或数量③=①-②适用税(费)率或单位税额(征收率)④应纳税(费)款⑤=③×④批准减免税(费)款⑥已缴税(费)款⑦应补(退)税(费)款⑧=⑤-⑥-⑦备注1 营业税639249 639249 0.03 19177.47 19177.472 个人所得税639249 639249 0.006 3835.49 3835.493 印花税639249 639249 0.0003 191.77 191.774 城市维护建设税19177.47 19177.47 0.05 958.87 958.875 地方教育附加19177.47 19177.47 0.02 383.55 383.556 教育附加费19177.47 19177.47 0.03 575.32 575.327 价格调节基金639249 639249 0.003 1917.75 1917.758 / / / / / / / / / /合计————27040.22 27040.22 谨声明:此纳税(费)申报表是根据《中华人民共和国税收征收管理法》及其实施细则和国家有关税收规定填报的,是真实的、可靠的、完整的。

企业盖章:办税员:申报时间:年月日本表一式两份,纳税人、税务机关各存一份。

建筑业小规模纳税人纳税申报示例注意事项:一、不同类型纳税人可填写栏次有差异。

纳税人如仅从事营改增应税行为(包括“3+7”试点应税项目),则仅可填写“服务、不动产和无形资产”相关栏次,“货物及劳务”栏次不可填写;如仅从事原增值税应税行为(指销售货物和提供加工修理修配劳务),则仅可填写“货物及劳务”相关栏次,“服务、不动产和无形资产”栏次不可填写;如既从事营改增应税行为又兼营原增值税应税行为,财“货物及劳务”和“服务、不动产和无形资产”栏次均可填写。

如仅从事营改增应税行为的纳税人发生了原增值税应税行为,或仅从事原增值税应税行为的纳税人发生了营改增应税行为,需先到主管税务机关办理相应税(费)种认定,核定相应征收品目后方可填写相应栏次。

二、申报系统中的表样与文件规定表样略有差异。

一是系统中主表比文件规定表样多2栏。

系统中表样为24栏,文件规定表样为22栏,增加的两行分别为第15栏“核定销售额”和第17栏“核定应纳税额”,该两栏为系统自动带出,不可修改,主要是便于核定征收纳税人申报,当核定征收纳税人申报时,应纳税额按申报销售额和核定销售额孰高计算,是否享受小微企业免征增值税优惠也按申报销售额和核定销售额孰高确定。

增加的两栏对查账征收纳税人填报没有影响。

二是《附列资料》表样设计不同。

文件规定的表样为横表,申报系统中为竖表,相关栏次内容和逻辑关系均相同,不影响纳税人填报。

三、小微企业免征增值税优惠政策在申报表中的体现。

一是货物劳务与服务、无形资产销售额分别计算适用小微企业政策,即:当货物劳务销售额未超过小微企业标准时,货物劳务享受免税政策;当服务、无形资产销售额未超过小微企业标准时,服务、无形资产享受免税政策。

二者互不影响,可以同享受,也可享受其中之一。

二是纳税人销售不动产的销售额不参与小微企业免征增值税标准的计算。

当总销售额超过小微企业标准,如扣除不动产销售额后其他应税行为不超过标准的,其他应税行为仍可享受免税优惠;当总销售额未超过小微企业标准,如有不动产销售行为的,不动产销售额仍应计算缴纳增值税,不享受免税优惠,但其他应税行为仍可享受免税优惠。

建筑业一般纳税人申报填写业务例如某建筑企业,注册地郑州,增值税一般纳税人,2021年5月发生以下业务:1.将购进的建筑材料〔地板砖〕对外销售,开具增值税专用发票,票面金额8万元,增值税万元。

2.在开封从事建筑效劳,适用一般计税方法,取得收入万元〔含税〕,向付款方开具增值税专用发票;向分包方支付分包款5万元,取得专用发票金额5万元,税额0.55万元;购进该工程用建筑材料3.51万元,取得专用发票金额3万元,税额0.51万元。

该业务应填写?增值税预缴税款表?向开封国税局预缴增值税〔5〕万元,并已预缴。

3.在洛阳从事建筑效劳,选择适用简易计税方法,取得收入万元〔含税〕,向付款方开具增值税专用发票,并向分包方支付分包款万元,该业务应填写?增值税预缴税款表?向洛阳国税局预缴增值税〔〕万元,并已预缴。

4.购进建筑材料一批,取得增值税专用发票,票面金额10万元,税额1.7万元,用于本单位办公楼的建立。

5.开封工地承受的运输效劳,取得增值税专用发票,票面金额万元,税额万元。

6. 开封工地购进低值易耗品,取得增值税专用发票,票面金额万元,税额85万元。

7.购进白酒一箱用于宴请,取得增值税专用发票,票面金额万元,税额17万元。

8.登记在公司名下的业务用车,在开展经营业务中支付高速公路通行费万元,取得收费凭据〔非财政票据〕。

9.购置税控盘,支付820元,取得专用发票金额700.85元,税额119.15元。

综合上述业务,该企业2021年6月,该纳税人在机构地郑州的增值税申报表填写情况如下:一、填写附表1?本期销售情况明细表?第一项业务,属于销售17%1第一列第1栏、第二列第1栏。

第二项业务,提供11%建筑效劳,适用一般计税方法时,全额计算应纳税额,差额计算预缴税额,因此纳税申报时分包款不作为差额扣除申报,而是按正常销项减进项申报。

在第一列第4栏填写不含税收入10万元,第二列第4栏填写税款万元,第十二列第4栏填写本期实际扣除额为0,第十三列第4栏填写扣除后的含税销售额11.1万元,第十四列第4栏填写扣除后的应纳税额1.1万元。

建筑企业纳税申报方案模板建筑企业纳税申报方案一、目的和背景纳税申报是建筑企业在履行纳税义务时必须进行的一项工作,合理规划和准确填报纳税申报报表对于企业财务管理和税收筹划具有重要意义。

本纳税申报方案旨在确保建筑企业的纳税申报准确、规范,避免税务风险的出现。

二、法律依据1. 《中华人民共和国企业所得税法》;2. 《中华人民共和国个人所得税法》;3. 《中华人民共和国增值税法》;4. 《中华人民共和国印花税暂行条例》;5. 其他相关法律法规及规章文件。

三、纳税申报程序1. 收集企业相关财务和税务文件,包括但不限于原始凭证、发票、银行对账单、纳税申报表等;2. 对企业财务和税务文件进行核对和整理,确保准确性和完整性。

3. 根据相应纳税申报表格的格式要求,填写纳税申报表;4. 对填写的纳税申报表进行内部审查,确保申报数据的准确性;5. 将填写完毕的纳税申报表提交给财务主管或税务专员,由其进行终审;6. 提交纳税申报表至税务机关,并按照要求提交相关附件及材料;7. 跟进纳税申报,及时处理税务机关提出的问题或要求;8. 定期进行纳税申报情况的统计和分析,为下一期纳税申报提供参考。

四、注意事项1. 严格遵守国家税收法律法规,确保纳税申报合法合规;2. 对于不同类别税种,要按照相应的规定和要求进行申报;3. 纳税申报表的填写要准确无误,避免数据错误;4. 对于涉及税收政策调整的情况,要及时了解和适应,确保纳税申报的准确性;5. 做好纳税申报的档案保管工作,确保随时能够提供相关材料。

五、预期效果1. 保证纳税申报的准确性和合规性,避免税务风险的发生;2. 提高纳税申报的效率,节约企业财务和人力资源的成本;3. 加强对纳税政策的了解和适应性,优化税收筹划;4. 完善纳税申报的内部控制,提升企业财务管理水平。

六、实施计划1. 制定纳税申报流程及责任分工,并向相关人员进行培训;2. 定期组织检查和评估纳税申报工作的质量和效果;3. 根据需要进行纳税申报流程的优化和改进;4. 加强对税法、税务政策等方面的学习和培训,提升纳税申报人员的专业能力。

【建筑业】一般纳税人纳税申报案例一、营改增业务描述2016年5月份,某建筑业一般纳税人发生如下业务:1.提供建筑服务,选择一般计税方法,开具专票取得收入222万元;2.跨县承包建筑劳务(甲供材)合同价值300万元,分包给乙公司50万元,选择按简易计税方法,开具普票,项目完工并结算;3.出租本年5月份购买的脚手架一台,取得收入万元;4.购买混凝土价值万元(含税);5.支付电费,总价值万元,6.购买办公用房一套,取得专票,销售额100万元,税额11万元。

…7.购买挖掘机一台,取得专用发票,销售额50万元,税额万元。

8.购买防伪税控设备支付490元,支付一年的设备维护费330元,均取得专用发票。

二、政策难点提示1.甲供材或建筑服务老项目,可选择简易计税方式3%征收增值税;2.跨县区提供建筑服务,在项目所在地预缴税款(简易征收预征率3%,一般计税方式2%)可在机构所在地申报时扣减。

3.办公用房分期抵扣,第一年可抵扣60%,第二年你40%。

三.计算分析1.销项税额:2220000÷(1+11%)×11%=2200002.申报增值税销售额:(3000000-500000)÷(1+3%)=2427184元,申报增值税:2427184×3%=72816元;在项目所在地主管国税机关预缴增值税:(3000000-500000)÷(1+3%)×3%=72816元。

3.销项税额:23400÷(1+17%)×17%=3400元-4.业务4,5:进项税额:(46800+58500)÷(1+17%)×17%=15300元。

5.购买不动产,本期抵×60%=66000,其余44000万元一年后抵扣。

6.购买挖掘机,进项税额:85000元。

销项税额合计:220000+3400=223400 简易征收方法应纳税额:72816。

建筑施工企业纳税申报表

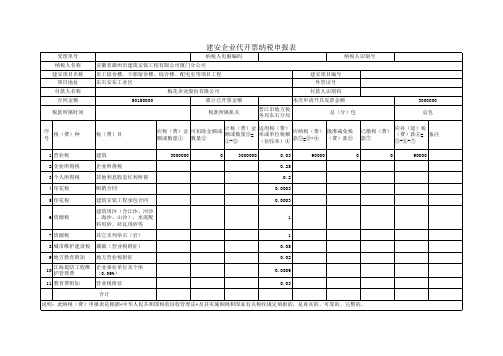

(适用于本市企业)

纳税方式:总包□ 分包□ 代扣代缴□ 年 月 日

结算方式:现金□ 本(汇)票□ 电子划款□ 单位:元(保留两位小数)

工程备案(项目登记)号 纳税(施工)单位企业代码

纳税(施工单位)名称 纳税(施工)单位 税务登记号/管理码

建设单位名称 建设单位税务登记号

施工单位注册所在地 区

工程项目地地址 区

工程/决算名称及金额

(发票开具内容)

1. ¥:

2. ¥:

3. ¥:

4. ¥:

税种 计税基数 计算公式(税率) 应纳税款

营业税 结算基数x3%

城市维护建设税 营业税额x7%

教育费附加 营业税额x3%

地方教育费附加 营业税额x2%

企业所得税 结算基数x1.5%

印花税 结算基数x0.03%

税 款 合 计

以下内容由代征单位填写:

现金完税证号码 建安发票号码

注:1.本表适用于在南京市范围内登记注册的施工企业;

2分包企业持“建筑安装业已纳税证明单”的,不计征建筑业税收,需提供证明材料原件及复印件;

纳税单位(公章): 填表人: 电话(手机):

南京市江宁区建筑工程局监制

建筑工程项目一般登记表

项目登记类别:□建筑业 □房地产 施工编码:

施工名称 施工方税务登记证号

是否外来施工方 □是 □否 是否有外出经营许可证 □是 □否

外出经营许可证号 施工方开票类型 □自开票 □代开票

是否分包单位 □是 □否 承包方式

发包方名称 发包方是否办理项目登记 □是 □否

发包方施工编号 发包方

项目名称(合同名称)

项目地址 建筑工程合同签订日期

施工方注册地址

项目所在地税机关 税务机关编码

机构所在地税务机关 税务机关编码

项目负责人 联系电话 (固定电话和移动电话)

项目联系人 联系电话 (固定电话和移动电话)

开工时间 年 月 日 竣工时间

年 月 日

工程造价(元) 合同金额(元)

建设方提供材料金额(元) 建设方提供设备金额(元)

销售自产货物金额(元) 项目招投标文书号

价款结算方式

□按工程形象进度收款

□一次性收款 收款时间为 年 月 日

□按合同约定时间收款 具体约定时间:

□按固定时间收款 具体收款时间:

□其它

项目用途

房地产 建筑面积

市政工程 建筑面积

园林绿化 建筑面积

修缮 建筑面积

安装 建筑面积

装饰 建筑面积

其他 建筑面积

建设方信息

建设方名称 建设方税务登记证号

建设方注册地址

项目负责人 联系电话

机构所在地税务机关 税务机关编码

施工许可证编码 项目批准文号 (工程立项批准文号)

下级分包方信息

序号 分包方税务登记证号 分包方名称 分包项目名称(合同名称) 销售自产货 物金额(元) 开工 日期 价款结算方式 项目用途

1

2

3

…

填写说明:1、施工方为分包单位的,需填写发包方名称和发包方税务登记证号,总包单位不需填写。

2、工程总包方应统一提供建设方信息,分包方可不再提供建设方信息。

建筑分包工程项目登记联系单

发包方

项目登记号

发包单位

施工方名称

分包项目名称

分包合同金额

发包方(付款方): (章) 年 月 日 施工方(收款方):

(章)

年 月 日

□2%

□0.2%

建筑施工企业纳税申报表

(适用于外地来宁企业)

纳税方式:总包□ 分包□ 代扣代缴□ 年 月 日

结算方式:现金□ 本(汇)票□ 电子划款□ 单位:元(保留两位小数)

工程备案(项目登记)号 纳税(施工)单位企业代码

纳税(施工单位)名称 纳税(施工)单位 税务登记号/管理码

建设单位名称 建设单位税务登记号

工程项目地址 外出经营活动证明单号

工程/决算名称及金额

(发票开具内容)

1. ¥:

2. ¥:

3. ¥:

4. ¥:

税种 计税基数 计算公式(税率) 应纳税款

营业税 结算基数x3%

教育费附加 营业税额x3%

地方教育费附加 营业税额x2%

城市维护建设税 营业税额x7%

企业所得税 结算基数x

个人所得税 结算基数x0.4%

印花税 结算基数x0.03%

税 款 合 计

以下内容由代征单位填写:

现金完税证号码 建安发票号码

注:1.本省企业持外经证,不填“企业所得税”,需提供证明材料原件复印件;外省企业同时持地税鉴定书(证明)

和外经证,计征0.2%企业所得税;其他企业计征2%企业所得税;

2分包企业持“建筑安装业已纳税证明单”,不填“营业税及附加”,需提供证明材料原件及复印件;

纳税单位(公章): 填表人: 电话(手机):

南京市江宁区建筑工程局监制

个人独资、个人合伙及个体工商户(含个人)

纳税申报表

纳税方式:总包□ 分包□ 代扣代缴□ 年 月 日

结算方式:现金□ 本(汇)票□ 电子划款□ 单位:元(保留两位小数)

工程备案(项目登记)号 纳税(施工)单位企业代码

建设单位名称 建设单位税务登记号

个人姓名/个体商户名称 居民身份证号/税务登记证号

工程项目地址 外出经营活动证明单号

工程/决算名称及金额

(发票开具内容)

1. ¥:

2. ¥:

3. ¥:

4. ¥:

税种 计税基数 计算公式(税率) 应纳税款

营业税 结算基数x3%

城市维护建设税 营业税额x7%

教育费附加 营业税额x3%

地方教育费附加 营业税额x2%

个人所得税 结算基数x0.4%

印花税 结算基数x0.03%

税 款 合 计

以下内容由代征单位填写:

现金完税证号码 建安发票号码

纳税单位(公章): 电话(手机):

南京市江宁区建筑工程局监制

建筑工程项目简易登记表

施工方名称 项目编码

施工方税务登记证号 合同金额(元)

是否外来施工方 □是 □否 是否有外出经营许可证 □是 □否

外出经营许可证号 施工方开票类型

□自开票 □代开票

项目名称(合同名称)

项目地址 建筑工程合同签订日期

项目联系人 联系电话 (固定电话和移动电话)

建设方名称 建设方税务登记证号

建设方提供材料金额

(元)

销售自产货物金额(元)

施工许可证编号 项目招投标文书号 项目批准文号(工程立项批准文号)

施工单位盖公章