华友钴业2020年三季度经营成果报告

- 格式:rtf

- 大小:278.38 KB

- 文档页数:10

半导体证券研究报告 2020年11月01日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者潘暕 分析师SAC 执业证书编号:S1110517070005 陈俊杰 分析师SAC 执业证书编号:S1110517070009资料来源:贝格数据相关报告1 《半导体-行业研究周报:财报季 结构性需求改善 国内三季报高景气》 2020-10-252 《半导体-行业研究周报:代工龙头(台积电/中芯国际)业绩上修/行业高景气能见度高》 2020-10-183 《半导体-行业研究周报:Q3需求回暖超预期 积极布局板块反弹》 2020-10-11行业走势图财报季(半导体板块三季报总结)/各环节景气度高企,订单能见度持续我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

封测板块:行业持续回暖,业绩回升幅度大超预期。

2020年Q3财报季4家封测板块企业净利润合计8.91亿元,同比增长250.62%,四家企业单季度净利润均实现同比上升,四家企业净利润的回升标志着行业业绩持续复苏。

2020前三季度资本支出69.44亿元,超过2019全年资本支出,说明主要封测企业预期未来需求回暖,所以持续投入资本开支。

建议关注:长电科技/华天科技/通富微电设计板块:具备高盈利弹性属性,供应链库存高于季节性水准成常态,预示下游积极备货应对市场格局变化。

IC 设计公司作为半导体行业上游,轻资产运作模式下,拥有国产替代逻辑加持企业基本面依旧强劲,随着疫情的控制,下游市场有望开始复苏,设计企业Q3实现高增长。

自下而上选取相对行业有较强alpha 的企业。

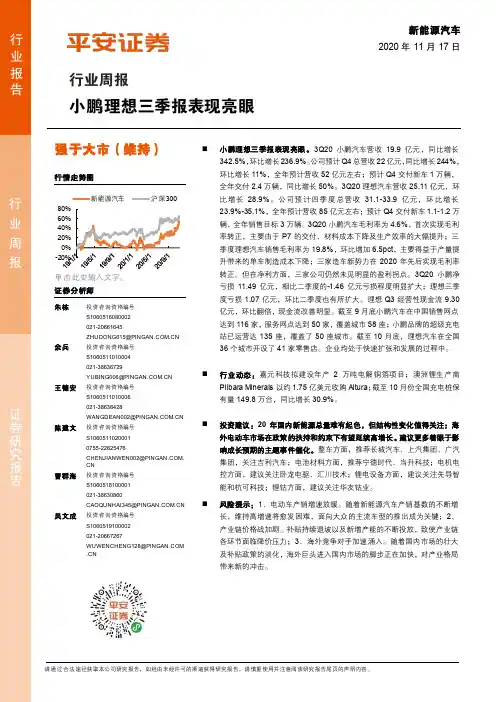

行业周报小鹏理想三季报表现亮眼行业周报行业报告新能源汽车2020年11月17日强于大市(维持)行情走势图单击此处输入文字。

证券分析师朱栋 投资咨询资格编号 S1060516080002 *********************************.CN 余兵 投资咨询资格编号S1060511010004 ********************************.CN 王德安 投资咨询资格编号 S1060511010006 **********************************.CN 陈建文 投资咨询资格编号 S1060511020001 **************************************.CN曹群海 投资咨询资格编号 S1060518100001 ***********************************.CN 吴文成 投资咨询资格编号 S1060519100002 ************************************.CN⏹ 小鹏理想三季报表现亮眼。

3Q20小鹏汽车营收19.9亿元,同比增长342.5%,环比增长236.9%。

公司预计Q4总营收22亿元,同比增长244%,环比增长11%,全年预计营收52亿元左右;预计Q4交付新车1万辆,全年交付2.4万辆,同比增长50%。

3Q20理想汽车营收25.11亿元,环比增长28.9%。

公司预计四季度总营收31.1-33.9亿元,环比增长23.9%-35.1%,全年预计营收85亿元左右;预计Q4交付新车1.1-1.2万辆,全年销售目标3万辆。

3Q20小鹏汽车毛利率为4.6%,首次实现毛利率转正,主要由于P7的交付、材料成本下降及生产效率的大幅提升;三季度理想汽车销售毛利率为19.8%,环比增加6.5pct ,主要得益于产量提升带来的单车制造成本下降;三家造车新势力在2020年先后实现毛利率转正。

行业报告 | 行业研究周报稀有金属证券研究报告 2021年01月31日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者杨诚笑分析师SAC 执业证书编号:S1110517020002 **********************孙亮 分析师 SAC 执业证书编号:S1110516110003 *****************田源 分析师SAC 执业证书编号:S1110517030003 *****************王小芃 分析师SAC 执业证书编号:S1110517060003 ***************田庆争分析师SAC 执业证书编号:S1110518080005 **********************资料来源:贝格数据相关报告1 《稀有金属-行业研究周报:小金属:需求旺盛,供给管理规范,稀土价格全线上涨》 2021-01-242 《稀有金属-行业点评:政策或加码供给刚性,需求多面回暖,稀土产业链利润有望回归合理区间》 2021-01-183 《稀有金属-行业研究周报:小金属:锂钴继续全线上行,稀土管理条例发布》 2021-01-17行业走势图 小金属:锂钴价格全线上涨,节后或仍将持续碳酸锂持续上行,锂盐企业利润快速恢复临近春节,需求端开工及装机量等仍维持高位,而供应端却出现明显减产;据SMM预测,春节过后,预计部分锂盐厂前期停产/年后新增产线或将部分投料,但增量主要来自云母及盐湖系锂盐,而需求端开始对3-5月原料采购,预计将有集中采购情况,价格仍呈上行趋势。

钴标的业绩持续超预期2020年3月26日,南非因疫情爆发港口封关5周,受此影响中国钴中间品进口量在5-6两月下滑至3000金吨左右,同比减少50%左右。

据南非侨网报道,南非疫情二次爆发,大批民众不断越界涌入,现已实施三级戒严,严格限制室内及室外活动,目前所有陆地口岸(20个)全部关闭至2月15日。

此次疫情的严重性或高于2020年,不排除后续再次封关的可能。

中信证券股份有限公司关于浙江华友钴业股份有限公司非公开发行A股股票发行过程和认购对象合规性的报告保荐机构(主承销商)广东省深圳市福田区中心三路8号卓越时代广场(二期)北座二零二一年二月中信证券股份有限公司关于浙江华友钴业股份有限公司非公开发行A股股票发行过程和认购对象合规性的报告中国证券监督管理委员会:中信证券股份有限公司(简称“中信证券”、“保荐机构”或“主承销商”)作为浙江华友钴业股份有限公司(简称“华友钴业”、“发行人”或“公司”)本次非公开发行A股股票(简称“本次发行”或“本次非公开发行”)的保荐机构和主承销商,按照贵会的相关要求,对本次发行的合规性出具如下说明:一、本次非公开发的发行概况(一)发行价格本次发行的定价基准日为本次非公开发行股票发行期的首日(即2021年1月22日)。

本次发行价格为84.00元/股,不低于定价基准日前20个交易日公司股票交易均价(定价基准日前20个交易日股票交易均价=定价基准日前20个交易日股票交易总额/定价基准日前20个交易日股票交易总量)的80%。

(二)发行数量本次发行的发行数量为71,642,857股,符合贵会《关于核准浙江华友钴业股份有限公司非公开发行股票的批复》(证监许可〔2020〕3604号)中本次非公开发行不超过342,378,457股新股的要求。

(三)发行对象和认购方式根据投资者申购报价情况,并严格按照认购邀请书中确定的发行价格、发行对象及获配股份数量的程序和规则,确定本次发行价格为84.00元/股,发行股数71,642,857股,募集资金总额6,017,999,988.00元。

本次发行对象最终确定为15家,本次发行配售结果如下:(四)募集资金金额本次发行的募集资金总额为6,017,999,988.00元,扣除不含税承销及保荐费人民币55,854,717.40元、其他不含税发行费用人民币7,141,616.46元,募集资金净额为人民币5,955,003,654.14元。

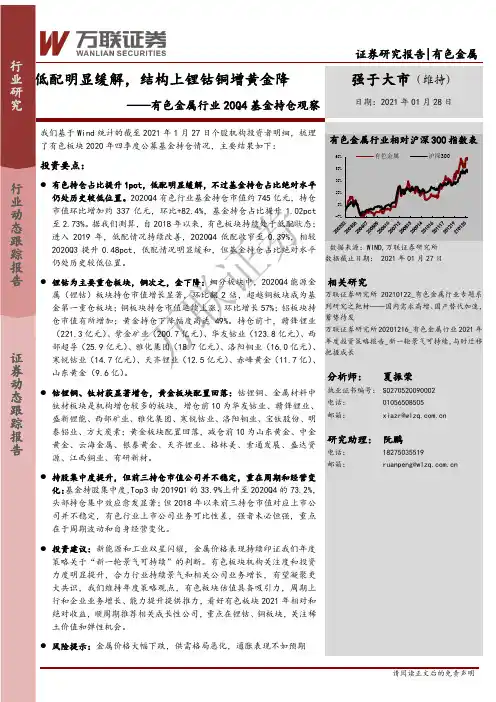

万联证券证券研究报告|有色金属低配明显缓解,结构上锂钴铜增黄金降 强于大市(维持)——有色金属行业20Q4基金持仓观察 日期:2021年01月28日我们基于Wind 统计的截至2021年1月27日个股机构投资者明细,梳理了有色板块2020年四季度公募基金持仓情况,主要结果如下:投资要点:⚫ 有色持仓占比提升1pct ,低配明显缓解,不过基金持仓占比绝对水平仍处历史较低位置。

2020Q4有色行业基金持仓市值约745亿元,持仓市值环比增加约337亿元,环比+82.4%,基金持仓占比提升1.02pct至2.73%。

据我们测算,自2018年以来,有色板块持续处于低配状态;进入2019年,低配情况持续改善,2020Q4低配收窄至0.39%,相较2020Q3提升0.48pct ,低配情况明显缓和,但基金持仓占比绝对水平仍处历史较低位置。

⚫ 锂钴为主要重仓板块,铜次之,金下降:细分板块中,2020Q4能源金属(锂钴)板块持仓市值增长显著,环比翻2倍,超越铜板块成为基金第一重仓板块;铜板块持仓市值延续上涨,环比增长57%;铝板块持仓市值有所增加;黄金持仓下降幅度高达49%。

持仓前十,赣锋锂业(221.3亿元)、紫金矿业(200.7亿元)、华友钴业(123.8亿元)、西部超导(25.9亿元)、雅化集团(18.7亿元)、洛阳钼业(16.0亿元)、寒锐钴业(14.7亿元)、天齐锂业(12.5亿元)、赤峰黄金(11.7亿)、山东黄金(9.6亿)。

⚫ 钴锂铜、钛材获显著增仓,黄金板块配置回落:钴锂铜、金属材料中钛材板块是机构增仓较多的板块,增仓前10为华友钴业、赣锋锂业、盛新锂能、西部矿业、雅化集团、寒锐钴业、洛阳钼业、宝钛股份、明泰铝业、方大炭素;黄金板块配置回落,减仓前10为山东黄金、中金黄金、云海金属、银泰黄金、天齐锂业、格林美、索通发展、盛达资源、江西铜业、有研新材。

⚫ 持股集中度提升,但前三持仓市值公司并不稳定,重在周期和经营变化:基金持股集中度,Top3由2019Q1的33.9%上升至2020Q4的73.2%,头部持仓集中效应愈发显著;但2018年以来前三持仓市值对应上市公司并不稳定,有色行业上市公司业务可比性差,强者未必恒强,重点在于周期波动和自身经营变化。

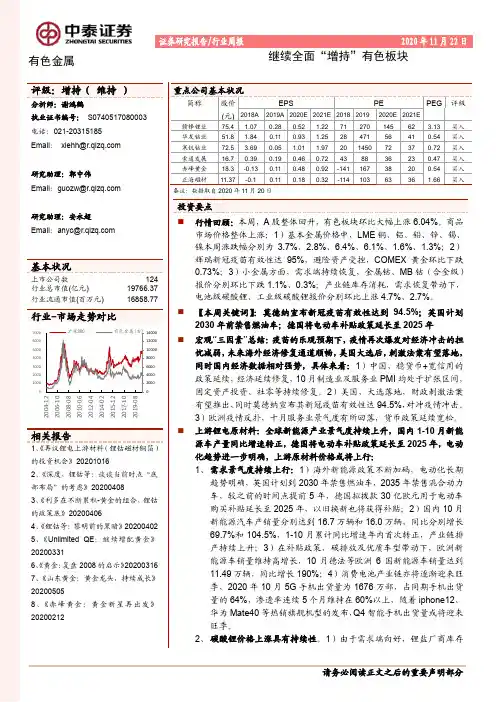

[Table_Industry]证券研究报告/行业周报2020年11月22日有色金属继续全面“增持”有色板块分析师:谢鸿鹤执业证书编号: S0740517080003 电话:************Email : ************.com研究助理:郭中伟 Email :************.com研究助理:安永超 Email :***********.com上市公司数124 行业总市值(亿元) 19766.37 行业流通市值(百万元)16858.77行业-市场走势对比1、《再议锂电上游材料(锂钴磁材铜箔)的投资机会》202010162、《深度,锂钴等:谈谈当前时点“底部布局”的考虑》202004083、《利多在不断累积-黄金的组合,锂钴的政策底》202004064、《锂钴等:黎明前的黑暗》202004025、《Unlimited QE :继续增配黄金》202003316、《黄金:复盘2008的启示》202003167、《山东黄金:黄金龙头,持续成长》202005058、《赤峰黄金:黄金新星再出发》20200212持续去化,大厂订单较为饱和,挺价意愿较强,本周工业级碳酸锂上涨2.7%,电池级碳酸锂上涨4.7%。

2)当前价格已经跌至成本曲线60%分位附近,锂辉石提锂基本处于亏损状态,部分南美盐湖企业亦出现亏损(Orocrobre三季度单吨亏损872美元),这一状态不可持续,锂盐厂商利润空间严重缩减;3)需求端边际将持续回暖,年底抢装带动国内新能源车产量持续高增长,10月累计同比增速年内首次转正;4)供给端来看,国内盐湖四季度进入冬季减产,澳洲Altura计划进行重组,部分企业因为原料问题停产,国内碳酸锂产量或将进一步走低。

3、“产能周期+需求周期+库存周期”三周期共振,钴价或将继续上行。

1)供给端来看,国内9月钴中间品进口0.67万金属吨,环比减少27%,同比减少32%,主要是由于疫情对矿区供应及物流的影响仍未消除,钴原料供应商整体供应缩减,此外资本开支的放缓更是对应中期供应的不畅;2)目前产业链中游材料厂几无库存,冶炼厂库存也高度集中,产业链低库存为价格上涨提供了良好的条件。

利欧股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为375,017.5万元,与2019年三季度的9,580.23万元相比成倍增长,增长38.14倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为297,694.76万元,与2019年三季度的339,223.94万元相比有较大幅度下降,下降12.24%。

2020年三季度销售费用为8,582.73万元,与2019年三季度的10,402.04万元相比有较大幅度下降,下降17.49%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为8,649.69万元,与2019年三季度的9,458.56万元相比有较大幅度下降,下降8.55%。

2020年三季度管理费用占营业收入的比例为2.62%,与2019年三季度的2.54%相比变化不大。

企业在营业收入大幅度下降的同时有效控制了管理费用增长。

2020年三季度财务费用为433.02万元,与2019年三季度的1,508.21万元相比有较大幅度下降,下降71.29%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,利欧股份2020年三季度是有现金支付能力的,其现金支付能力为60,207.29万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

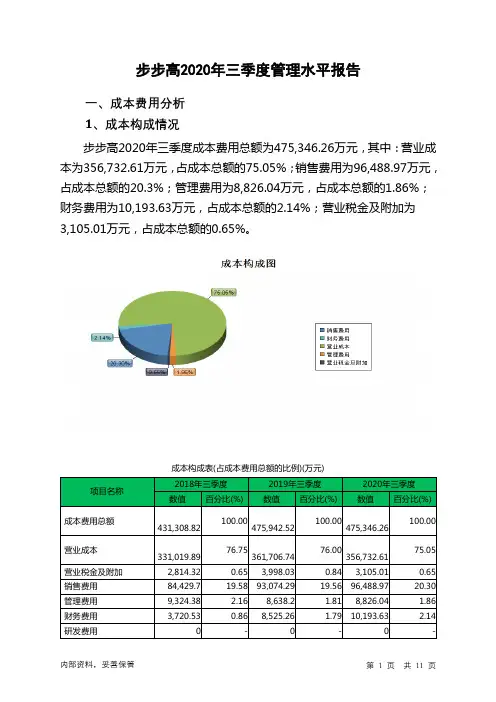

步步高2020年三季度管理水平报告一、成本费用分析1、成本构成情况步步高2020年三季度成本费用总额为475,346.26万元,其中:营业成本为356,732.61万元,占成本总额的75.05%;销售费用为96,488.97万元,占成本总额的20.3%;管理费用为8,826.04万元,占成本总额的1.86%;财务费用为10,193.63万元,占成本总额的2.14%;营业税金及附加为3,105.01万元,占成本总额的0.65%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额431,308.82 100.00475,942.52100.00475,346.26100.00营业成本331,019.89 76.75361,706.7476.00356,732.6175.05营业税金及附加2,814.32 0.65 3,998.03 0.84 3,105.01 0.65 销售费用84,429.7 19.58 93,074.29 19.56 96,488.97 20.30 管理费用9,324.38 2.16 8,638.2 1.81 8,826.04 1.86 财务费用3,720.53 0.86 8,525.26 1.79 10,193.63 2.14 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析步步高2020年三季度成本费用总额为475,346.26万元,与2019年三季度的475,942.52万元相比变化不大,变化幅度为0.13%。

以下项目的变动使总成本增加:销售费用增加3,414.68万元,财务费用增加1,668.37万元,资产减值损失增加430.89万元,管理费用增加187.85万元,共计增加5,701.79万元;以下项目的变动使总成本减少:营业税金及附加减少893.03万元,营业成本减少4,974.13万元,共计减少5,867.16万元。

敬请参阅报告结尾处免责声明分析师:王合绪执业证书编号:S0890510120008 电话:************邮箱:**********************研究助理:白云飞 电话:************邮箱:***********************销售服务电话:************◎ 投资要点:◆ 镍价从供给端带动转向需求驱动。

回顾近年来镍价走势,主要经历三轮周期,因我国红土镍矿主要从印尼进口,前两轮镍价变化周期中,印尼禁矿等供给端扰动对镍价影响显著,2016年以来为了避免受制于印尼政策,国内企业纷纷到印尼建厂,利用当地丰富的红土镍矿资源生产镍铁,同时随着近两年来新能源车需求的快速提升,镍价震荡上行,镍价从供给端带动转向需求驱动。

◆ 新能源车对硫酸镍需求的持续提升,国内企业加码布局镍项目。

镍在动力电池中的重要性正与日俱增,据Benchmark Mineral Intelligence 预测称,到2030年,动力电池对镍的需求量将从2020年的13.9万吨飙升到140万吨,占镍总需求的30%。

国内青山集团等企业利用当地丰富的红土镍矿资源生产镍铁,其中华友钴业在印尼正在投资建设6万吨镍华越项目(57%),募投4.5万吨镍华科项目(70%);盛屯矿业投资3.4万吨镍友山项目(权益35.75%)20年已开始产镍铁,贡献营收;格林美增持印尼青美邦5万吨镍项目股权至72%。

◆ 投资建议:随着特斯拉等电动车龙头企业纷纷布局高镍电池,未来硫酸镍需求将持续提升,镍资源价值有望重估。

国内青山集团分别与华友钴业、格林美、盛屯矿业等企业在印尼有多项红土镍矿冶炼项目在建并即将投产,受益于青山钢铁等在印尼建设的基础设施,印尼中资在建项目的平均投资成本显著低于以往项目。

新能源车渗透率增长及高镍电池需求预计将带动镍原材料价格进入上涨通道,叠加电池用镍需求增长空间广阔,建议关注布局新建镍项目的公司,预计项目达产后相关公司盈利能力有望大幅提升。

证券研究报告 | 行业专题研究2021年11月10日有色金属板块业绩兑现有力,结构性行情将持续演绎——2021三季报分析盈利水平改善,负债结构优化,板块价值有力兑现。

2021Q3有色上市公司整体收入同增26.2%,归母净利同增159.1%,业绩水平维持高增态势且净利增幅明显高于收入端。

毛利率&期间费用率进一步优化,行业整体“既增收、又增利”。

资产结构上,行业资产负债率大幅下修至53.5%,负债比率明显下移。

受益于行业盈利明显好转,有色企业在维持总资产快速增长下融资结构优化。

板块三季度ROE 年化实现14.65%,较二季度略有回落但仍维持历史高位,主因销售净利率略有下滑。

多金属价格“高歌猛进”,细分板块业绩维持高增。

1)2021Q3工业金属价格继续呈上涨态势,铜价破历史高位后维持震荡,铝价受能耗双控&成本要素推升下再次上涨,带动企业业绩提升;2)能源金属价格受益新能源需求拉动,锂、钴、镍持续演绎高景气行情。

资源端“保供”成行业新热点,产业链“微笑曲线”特点逐渐显现,利润空间逐步向上游靠拢;3)稀土、钨、钼等小金属价格均延续二季度涨势,板块业绩再上台阶,需求旺盛&供给受限下四季度价格有望强势运行。

供需格局边际分化,四季度或将演绎结构性行情。

1)能源金属延续供不应求行情,锂、钴、镍价格维持强韧;2)经济降速预期或边际扰动铜铝采购行为,库存端边际变动或为四季度金属价格晴雨表;3)Taper 靴子落地缓解金价波动忧虑,经济降速可能性有望再次催生贵金属领跑行情,四季度金价有望呈现补涨行情。

投资建议。

1)新能源需求增速夯实,供应链赋能&资源属性加持下,上游金属及新材料价值凸显,资源&一体化项目将为投资主线。

建议关注:天华超净、华友钴业、西藏矿业、赣锋锂业、盛屯矿业、天齐锂业、雅化集团、厦门钨业、厦钨新能、盐湖股份、寒锐钴业、金力永磁、浙富控股、北方稀土、科达制造、永兴材料;2)“能耗双控”政策红线下再生铝赛道革新;高端金属材加工迎投资机遇。

37特别策划业绩炸裂的浙股一季报超九成浙股业绩普涨,顺周期板块的公司业绩更是亮眼,不少公司甚至出现一季度业绩超越去年全年的暴增行情。

〇主笔詹雪龙_____花独放不是春。

截至4月30曰,544家浙江A股上市公司一季报全部披露完毕。

今年交出的春天答卷,总算可以让董秘们长舒一口气了。

据同花顺iF in D数据统计,2021年 第一季度,浙股实现营收总额8477.6 亿元,同比增长51.05%,净利润总额 694.93亿元,同比增长70.49%。

其 中,500家浙股实现营收增长,占比 91.91%,物产中大以1052.97亿元高居 营收榜第一;498家浙股实现盈利,占比91.54%,宁波银行以47.35亿元高居 净利润榜第一。

因投资理想汽车确认的公允价值变动,2020年还高居浙股 年度净利润榜第九的利欧股份,以5.08 亿元的亏损额戏剧性地沦为新的浙股 季度亏损王,去年垫底的*ST众泰则以 2.55亿元的亏损额排名倒数第二。

91.54%浙股实现盈利4月25日,浙江省公布2021年一季 度经济运行情况。

根据地区生产总值统一核算结果,一季度全省生产总值16347亿兀,同比增长19.5%,比全国平均高1.2个百分点,增速位列东部各省第一,显示出了浙江经济在第一季度实现了较强劲的复苏。

与此同时,作为浙江经济的风向标,浙股在新冠肺炎疫情暴发一年后的一季度业绩备受关注。

可喜的是,从浙股一季报来看,绝大多数上市公司业绩普遍增长,顺周期板块的上市公司业绩则更是亮眼,不少上市公司甚至出现一季度业绩超越去年全年的暴增行情。

据《浙商》记者统计,2021年第一季度,544家浙股中有498家实现盈利,占比91.54%,其中净利润超10亿元的有13家,1亿元-10亿元的有126家,只有46家亏损。

其中,安恒信息、嘉凯城、*ST众泰和利欧股份的亏损额超亿元。

相较于2020年一季度109家浙股亏损,今年浙股的一季度业绩表现得很不错。

究其原因,一方面在于去年基数较低,今年较去年同期出现业绩增长的难度很小;另一方面则在于今年经济回暖预期明显升温,上市公司的业绩回升力度也会显著增强。

行业报告 | 行业研究周报有色金属证券研究报告 2020年11月01日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者杨诚笑 分析师SAC 执业证书编号:S1110517020002 **********************孙亮 分析师SAC 执业证书编号:S1110516110003 *****************田源 分析师SAC 执业证书编号:S1110517030003 *****************王小芃 分析师SAC 执业证书编号:S1110517060003 ***************田庆争分析师SAC 执业证书编号:S1110518080005 **********************资料来源:贝格数据相关报告1 《有色金属-行业研究周报:铜价突破阶段性高点,建议关注相关高弹性公司》 2020-10-282 《有色金属-行业研究周报:铜价突破阶段性高点,建议关注相关高弹性公司》 2020-10-253 《有色金属-行业研究周报:新能源订单持续向好,锂价持续上行。

关注周期改善龙头业绩高增长》 2020-10-19行业走势图期待金铜避险情绪后反弹行情,关注业绩高增长龙头周观点:期待金铜避险情绪后反弹行情,关注业绩高增长龙头 紫金矿业,西部矿业三季报超预期:我们上周周报中重点推荐的铜价上涨受益标的紫金矿业和关注的西部矿业所披露的三季度净利润均破5年单季度盈利记录。

四季度铜价可能仍处于高位。

我们再次强调流动性仍然是贵金属和铜价的支配性因素。

美联储QE 的进度与失业率相关性较高,美国失业率虽然稳步下降,但想再次回到最大就业(4%左右失业率)仍需较长时间,所以四季度非常规性货币政策QE 继续是大概率事件。

四季度LME 铜的均价有望在三季度6510美元/吨的基础上继续上升300-500美元/吨,从而带动铜相关公司四季度业绩再创新高。

继续推荐紫金矿业,建议关注西部矿业。

万联证券证券研究报告|通信Q3营收增速放缓,聚焦高景气度细分赛道强于大市(维持)——通信行业2020年三季度财报综述日期:2020年11月05日行业核心观点:受到今年疫情与中美贸易摩擦的双重影响,通信行业前三季度营收同比微增,利润微降,基金持仓整体处于低位,光模块,云计算,物联网子赛道表现抢眼,值得关注。

投资要点:⚫ 三季度行业整体营收增速放缓,费用率持续优化。

2020Q3营业收入为1769亿元,同比增长7.47%,环比缩减1.58%;去除中兴通讯以及中国联通的数据之后,2020Q3营业收入750亿元,同比增长4.17%,环比下跌3.16%。

行业净利率与毛利率均有所上升,管理与销售用率均处于较低区间,财务费用率受汇率影响短暂上升,研发费用稳重有升。

我们认为随着疫情影响逐步消除,通信行业Q2整体改善明显。

⚫ 2020Q3通信行业基金持仓创近年新低,光模块领域关注度较高。

通信板块自2019Q2 5G 牌照发放后起一直处于低配格局,2020Q1仓位随着5G 新基建的开展短暂上升后,2020Q2再次回到 2020Q1前的低配格局,受中美贸易摩擦影响,2020Q3仓位创近年来新低。

从个股角度来看,光模块领域受关注度较高,其中业绩有支撑的优质个股加仓明显。

⚫ 聚焦高景气度细分赛道,关注未来市场空间。

光通信设备以及云计算板块依旧持续上半年亮眼表现,考虑到5G 带动全球数据流量呈指数级提升,以及北美云商资本开支的逐步增加,我们预计随着数据中心建设进入加速发展时期。

并且随着数字化转型的推进,互联网、交通物流、政务、金融等多个板块反哺云市场,纷纷积极引入云计算进行转型升级,光模块和IDC 对应的子赛道景气度持续提升。

物联网板块增速有所下滑,但长期高成长性预期不变。

随着5G 以及NB-IoT 基站的逐步建设,物联网下游将呈现井喷式发展,万物互联时代即将到来,看好蜂窝通信模块子赛道的未来发展。

⚫ 外部不确定性较大,谨慎看好通信板块未来走势。

证券研究报告| 行业周报2020年11月01日机械设备Q3板块整体业绩高增,关注Q4环比再提速品种每周增量研究:三季报整体披露完毕,核心跟踪领域来看,制造业投资、全球疫情、汇率是三季报板块业绩波动的核心要素。

从我们跟踪的核心领域工程机械、激光、自动化、第三方检测、能源设备(油服、锂电、光伏)情况来看,1)工程机械主机厂、零部件企业、叉车等业绩复合预期,持续高增,塔吊租赁龙头建设机械在疫情、大水等因素下利用率承压;2)激光领域维持高景气度,在价格竞争有限的今年,锐科激光Q3业绩环比高增,柏楚电子高功率激光切割控制系统国产替代节奏加快;3)单月工业机器人销量持续上行,注塑机企业排单情况突破历史新高,规模效应下头部企业Q3利润弹性可观;4)第三方检测头部企业华测检测、广电计量盈利能力均接近/突破历史记录,在手订单良好;5)订单确认周期下,油服设备龙头杰瑞股份、锂电设备、光伏设备龙头企业Q3均显示较好的业绩增速,结合在手订单情况,未来仍将保持较高速增长。

另外,环比Q4业绩提速建议关注广电计量、亿嘉和、宁水集团、美亚光电等细分龙头。

本周核心观点:工程机械:2020年9月纳入统计的25家挖掘机制造企业共销售各类挖掘机2.6万台,同增64.8%;内需驱动景气持续,从业绩确定及估值安全边际角度建议关注三一重工、中联重科、浙江鼎力、恒立液压等;油服:Rystad页岩研究副总裁Thomas Jacob近期表明,水力压裂服务的需求复苏将“缓慢而痛苦”。

其称,即使美国石油价格恢复到60美元/桶以上,250至300 支压裂施工车足以满足需求,低于2018年的400支压裂施工车的峰值。

国内增储上产持续推进,2020H1生产天然气940亿立方米,同比增长10.3%。

建议关注估值较低、基本面扎实的民营油服设备龙头杰瑞股份;自动化:9月份,国内工业机器人产量同比增长51.40%。

制造业景气持续回升,建议关注埃斯顿、伊之密、拓斯达等;另外特种机器人领域,建议关注带电作业机器人放量在即、三季度业绩预计提速的亿嘉和;激光器:二季度以来激光行业整体景气度较高,激光器价格平稳。

内部资料,妥善保管

第 1 页 共 10 页

华友钴业2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为49,034.76万元,与2019年三季度的

8,414.15万元相比成倍增长,增长4.83倍。利润总额主要来自于内部经营

业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为49,186.48万元,与2019年三季度的

8,327.25万元相比成倍增长,增长4.91倍。以下项目的变动使营业利润增

加:资产减值损失增加56,714.96万元,公允价值变动收益增加4,152.56

万元,营业税金及附加减少878.26万元,财务费用减少3,989.06万元,共

计增加65,734.84万元;以下项目的变动使营业利润减少:投资收益减少

3,658.09万元,营业成本增加35,981.35万元,管理费用增加4,710.96万元,

销售费用增加168.63万元,共计减少44,519.02万元。各项科目变化引起

营业利润增加40,859.23万元。

内部资料,妥善保管

第 2 页 共 10 页

3、投资收益

2020年三季度投资收益为负3,263.19万元,与2019年三季度的

394.89万元相比,2020年三季度出现较大幅度亏损,亏损3,263.19万元。

4、营业外利润

2020年三季度营业外利润为负151.72万元,与2019年三季度的86.9

万元相比,2020年三季度出现较大幅度亏损,亏损151.72万元。

5、经营业务的盈利能力