银行贷款利息计算公式

- 格式:xlsx

- 大小:7.78 KB

- 文档页数:2

本金:贷款总额

还款月数:贷款年限X12。

例如贷款10年还款月数就是10X12=120个月

月利率:月利率=年利率/12

年利率:也就是现在讨论房贷热点里,基础利率打7折,85折后得出数字。

累计还款总额:等额本金还款方式第一个月的累积还款总额为0。

二等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

一等额本息计算公式:

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月 需要注意的是:

1、各地城市公积金贷款最高额度要结合当地具体来看[1];

2、对已贷款购买一套住房但人均面积低于当地平均水平,再申请购买第二

年还款月数就是10X12=120个月

打7折,85折后得出数字。

个月的累积还款总额为0。

,利息随剩余本金的减少而减少。

剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额

当地具体来看[1];

于当地平均水平,再申请购买第二套普通自住房的居民,比照执行首次贷款购买普通自住房的优惠政策。

因而升高,但月供总额保持不变。

商贷还款计算器怎么用?商贷还款计算器有什么作用导读:本文介绍在房屋买房,商业贷款的一些知识事项,如果觉得很不错,欢迎点评和分享。

很多人买房都会选择贷款的方式来购买,但是在贷款之前需要确认还款年限,那么在这之前,购房者就需要知道贷款的利率,方便计算年限和月供了,这时候可以选择使用商贷还款计算器来计算,那么商贷还款计算器怎么用?商贷还款计算器有什么作用?商贷还款计算器怎么用1、商业银行提供的贷款计算器该类计算器特点是依托银行网站平台,可信度较高;缺点是计算条件设置简单,以理论计算为主,不考虑实际。

比如,日利率的计算公式一般是:日利率=年利率/360;而银行提供的计算器一般是按365计算的,和实际有一定差异。

2、房产网站提供的实时房贷利率计算器该类贷款计算器一般是以银行网站贷款计算器为基础,稍改或不改,缺点和上条类似。

该类计算器是完全定制参数式的计算器,计算结果和实际完全一致,给您的贷款决策提供了更真实、更有力的数据支持。

商贷还款计算器有什么作用1、根据贷款额和贷款年限的不同,一般至少要相差一万元左右。

如何根据自身收支条件,选择一款适合自己的按揭贷款方式,并能大限度地为自己节省利息,是不少购房用户在办理按揭贷款时犹豫不决的事情;2、对于以前已经办理完按揭手续的用户,每个月银行所扣款项对不对;遇到利率调整时,银行有没有按照规定执行新的利率,新的月还款额调整到多少;使用个人住房按揭贷款计算器进行适当的设置和选择,就可以完整并且准确地模拟您在银行的按揭还款情况;3、消费者通过使用此类软件,可以比较清楚地了解自己的按揭贷款按照哪种方式进行比较合适(等额本息、等额本金;公积金贷款、商业贷款;混合贷款);每个月都能掌握当月银行具体的扣款额(包含当月所扣本金、当月偿还的利息);4、每个月都能掌握该月之前已经偿还的本金总额、利息总额、付款总额,以及之后的剩余本金、剩余利息和要付的总额;以上就是商贷还款计算器怎么用?商贷还款计算器有什么作用的全部内容,购房者在办理贷款之前,可以根据自己的情况来选择还款的年限和金额,房贷计算器上也可以自行设置银行的贷款利率,这样非常方便大家计算月供和利息,还可以把计算结果保存起来,方便以后查看。

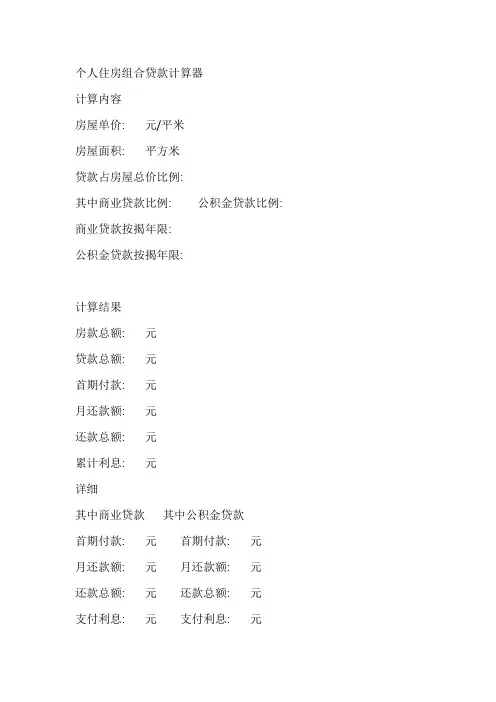

个人住房组合贷款计算器

计算内容

房屋单价: 元/平米

房屋面积: 平方米

贷款占房屋总价比例:

其中商业贷款比例: 公积金贷款比例: 商业贷款按揭年限:

公积金贷款按揭年限:

计算结果

房款总额: 元

贷款总额: 元

首期付款: 元

月还款额: 元

还款总额: 元

累计利息: 元

详细

其中商业贷款其中公积金贷款

首期付款: 元首期付款: 元

月还款额: 元月还款额: 元

还款总额: 元还款总额: 元

支付利息: 元支付利息: 元

* 说明:银行在实际应用中通常取整操作(如:计算结果2055.38元,实际操作中可能是2100元)。

银行贷款利息是指借款人还款过程中需要支付给银行的一定利率金额。

在银行贷款利息计算器中,期限通常以年为单位,因此5年以上周期的银行贷款利息计算器一般会计算超过5年的贷款期限。

银行贷款利息的计算涉及到两个主要因素:贷款本金和利率。

贷款本金是指借款人所借的实际金额,而利率则是银行对所借贷款的年利率。

一般来说,银行会根据借款人的信用评级和资质,决定贷款利率的高低。

以下是一个5年以上周期银行贷款利息计算器的示例:假设借款人需要贷款10万元,并且银行给予的年利率是5%。

根据这些数据,我们可以使用以下公式计算利息:利息=贷款本金×利率×期限假设期限为6年,则计算出的利息为:利息=10万元×5%×6=30万元因此,在借款人还款6年后,还需要支付给银行的总金额为10万元+30万元=40万元。

上述公式可以用来计算5年以上周期的银行贷款利息。

根据不同的贷款本金、利率和期限,可以得出不同的结果。

此外,银行贷款利息计算器还可以提供更详细的信息,例如每个还款期限内的利息分配情况。

例如,假设借款人选择按月还款,且贷款期限为6年。

每个月借款人需要还款总金额为:贷款本金÷(期限×12)+上个月剩余本金×月利率。

其中,剩余本金可以通过每个月还款后的剩余未还金额计算。

每个月的利息则可以通过剩余本金×月利率计算得出。

通过这种方式,借款人可以清楚地了解每个还款期限的具体利息分配情况,并且可以根据自己的经济状况作出相应的还款计划。

在使用银行贷款利息计算器时,借款人需要提供准确的贷款本金、利率和期限等信息,以确保计算结果的准确性。

此外,借款人还可以借助专业的贷款计算器软件或在线贷款计算器网站,以获得更方便和快捷的计算结果。

总之,5年以上周期的银行贷款利息计算器能够帮助借款人清晰地了解自己在还款过程中需要支付的利息金额,并且提供详细的还款计划信息。

通过合理利用这些工具,借款人可以更好地规划自己的财务状况,提前做好还款准备。

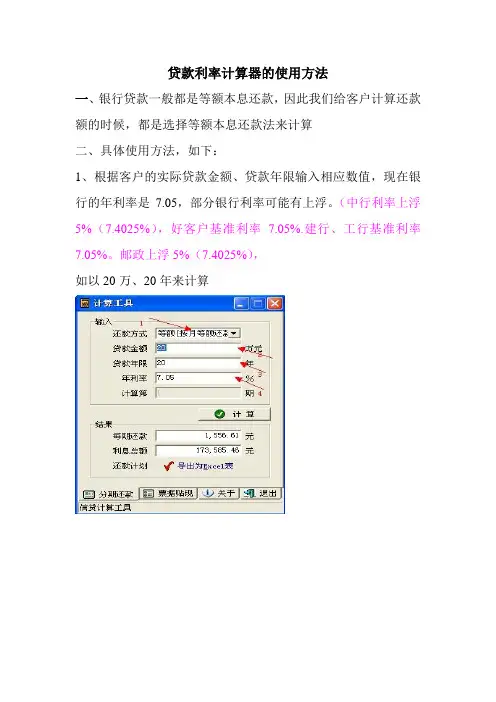

贷款利率计算器的使用方法

一、银行贷款一般都是等额本息还款,因此我们给客户计算还款额的时候,都是选择等额本息还款法来计算

二、具体使用方法,如下:

1、根据客户的实际贷款金额、贷款年限输入相应数值,现在银行的年利率是7.05,部分银行利率可能有上浮。

(中行利率上浮5%(7.4025%),好客户基准利率7.05%.建行、工行基准利率7.05%。

邮政上浮5%(7.4025%),

如以20万、20年来计算

2、输入完之后,点击计算,显示每期还款额。

该软件还可以导出为Excel表,打印给客户。

三、部分加盟店有时候用电脑不方便,因此可以计算以1万元为基本单位,分别贷款5、10、15、20年的还款额。

由此得出的以1万元为单位,分别贷5、10、15、20年还款值基准利率7.05。

在计算分期实际年化利率时,需要考虑以下几个因素:

1.分期付款的期数:分期付款通常会分为几个月或几年进行,借款人

需要选择适合自己的期数。

2.分期付款的本金和利息:借款人在每期偿还中需要支付的金额包括

本金和利息,其中利息是根据借款金额、分期期数和贷款利率计算得出的。

3.贷款费用:在分期付款中,除了利息外,借款人还需要支付一些贷

款费用,如手续费、管理费等。

这些费用也需要计算在分期实际年化利率中。

计算分期实际年化利率的公式如下:

其中,利率A、利率B、..、利率N分别为每个期数所对应的利率。

下面以一个实例来说明如何计算分期实际年化利率:

假设有一笔借款金额为1万元,分期期数为12期,每月还款金额为1000元,手续费为300元。

贷款利率为月利率1%。

首先,需要计算每期的利息:

第一期利息=1万元×1%=100元

第二期利息=(1万元-1000元)×1%=90元

...

第十二期利息=(1万元-11×1000元)×1%=10元

然后,需要计算分期实际年化利率:

经过计算,得到分期实际年化利率为7.32%。

以上就是计算分期实际年化利率的方法和步骤。

当然,在实际应用中

还要考虑到一些其他因素,如逾期利率的适用以及有无提前还款等。

为了

便于理解和计算,可以使用专业的贷款计算器来辅助完成分期实际年化利

率的计算。

总而言之,分期实际年化利率是衡量借款利率的重要指标,借款人在

选择分期付款方式时应该充分考虑该指标,以便更好地掌握借款成本情况,并做出明智的借贷决策。

贷款利息计算器随着互联网技术、金融业务的快速发展,各类金融产品的需求也日益增加。

在综合考虑借款金额、还款期限、利息等因素后,贷款成为了大多数人解决资金问题的一个重要方式。

但是,对于未接触过贷款的人来说,如何计算贷款的利息、月供等费用很容易迷惑。

为解决这一问题,贷款利息计算器应运而生。

贷款利息计算器作为一种利息计算工具,目的在于帮助借款人更加快速、方便地了解贷款的利息费用,并且根据自己的偏好进行不同的贷款方案选择。

本文将从贷款利息计算器的功能、使用方法、优缺点等方面进行详细介绍。

一、贷款利息计算器的功能贷款利息计算器一般都具有以下几个主要功能:1. 贷款计算功能贷款计算器可以根据贷款金额、还款期限、利率等条件,帮助借款人迅速计算出贷款总利息、月供金额等重要指标。

在计算时,贷款利息计算器一般根据贷款方式的不同进行区分,比如等额本金还款方式、等额本息还款方式等。

2. 利率比较功能在贷款利息计算器的帮助下,借款人可以将不同银行、贷款产品的利率进行对比,找到最适合自己的贷款产品。

利率是贷款的重要组成部分,通过利率比较功能可以明确各家银行、贷款产品的利率水平,以此选择最优贷款方案。

3. 贷款预估功能贷款预估是指通过贷款利息计算器来估算未来的还款情况,以此为基础选择最优的贷款方案。

在预估贷款时,可以通过计算出未来每月的还款情况以及总还款额,帮助借款人更好地规划自己未来的还款压力。

二、贷款计算器的使用方法在使用贷款利息计算器时,需要明确几个要素:1. 贷款金额贷款金额指的是借款人希望获得的贷款资金数量。

在输入贷款金额时,需要注意符号、位数、小数点等格式,以便计算器准确计算。

2. 还款期限还款期限指的是贷款人选择的还款期限。

不同的还款期限会对月供金额、总还款金额等产生影响,因此需要仔细选择。

在输入还款期限时,一定要注意符号、格式、单位等细节。

3. 利率利率是贷款的重要组成部分,不同银行、不同贷款产品的利率有很大差别。

2022贷款基准利率计算器2022贷款基准利率计算器计算2022贷款基准利率引发的房贷利率房贷利率在今年5月达到4.73%,约等于基准利率的九六折,与利率最低时点2022年9月相比,利率增加了0.3个百分点,增幅7.26%。

未来半年,预计政府不会放松对楼市的调控,并且短期内银根将持续收紧。

同时,个人房贷利率还将持续攀升,11月可能达到5.1%左右。

银行贷款标准算法(又称基准利率)6月以下,6月到1年,1年到3年,3年到5年,以及5年以上的贷款利率。

这是2022年最新的商业贷款利率p.s,是指商业贷款,也就是商业贷款基准利率,当然利率都是年利率银行贷款利率怎么算我们以住房为主来计算一下超过5年的银行贷款利率计算以及相应的两种方法,以下情况都已贷款金额为10000,贷款年限为5年,贷款年利率为6.55%:方法1:等额本息还款,就是将核算时间之内应还总利息,加上总本金,然后每个月平均等额的还款。

即,每个月还款总额是一样的每月还款的金额为:[ 本金某月利率某(1+月利率)贷款月数 ] / [(1+月利率)还款月数 - 1]也就是10000某(6.55%/12)某(1+6.55%/12)某60/(1+6.55%/12)某59 方法2:等额本金还款,就是将本金分摊到每个月(每个月应还本金是相同的),然后加上每个月应还利息初期还款很多,以后每月按一定比例递减,但前期还款压力太大,后期相对轻松按照等额本金,每个月应还的本金为10000/5/12=166然后每个月应还的利息是怎么算的呢?第一个月的利息为10000(欠款总额)某(6.55%/12)(备注:月利率)=54.58 第二个月的利息为(10000-166)某(6.55%/12)=53.67然后每个月还款的金额就是每个月影院的本金(也就是166)+每个月应还利息由于所剩的款每个月减少,所以每个月应还的款项也就是每个月减少银行贷款利率基准利率基础上有浮动的利率和民生相关联的住房贷款,由于肯定超过5年,所以基准利率是6.55;由于不同的住房政策,会出现说,基准利率基础上上浮10%也就是6.55某(1+10%)=7.205当然有时候也会出现85%折那就是6.55某85%=5.5675其他的计算方法都是一样的一次性还款----民间借贷计算方法之:单利法为什么要说这种算法呢,这个算法并不科学算法,但是许多民间都是这么计算的为了方便计算,将借款金额定为0,借款年份为5年共50个月,年利率为6.55%,也就是说月利率是0.5458%民间算法5年到期一起还款,应还利息总额为,10000某6.55%某5=3275本利和为13275这种算法是不算利息产生的利息的一种算法,叫做单利法,一次性还款----民间借贷计算方法之:复利法(俗称利滚利)最终还款总额=本金某(1+月利率)(N次方,N代表实际产生的月份数)如上图5年本利和=10000(1+0.5458%)^60可以在百度中输入“1.005458的60次方是多少”最终本利和是13862这种算法是将利息产生的利息的一种算法,叫做复利法别看上述的两个数值13275和13862查不了多少,因为这是基于月利率是0.5458%,一般民间贷款最少都是1分利,也就是1%,甚至还有3分利息或者5分利息的,这个利息算起来是非常非常高的,可实际算一算2022贷款基准利率影响个人住房贷款利率上升关于本轮个人住房贷款利率上升的原因主要四个:1、楼市调控政策趋紧、金融业银根收紧和金融秩序整顿; 2、通过观察分析历史数据发现,不论是房价,还是住宅成交面积,都和个人住房贷款利率呈负相关关系; 3、与历史相似时点对比,此次房贷利率上升的原因与2022年9月份至2022年三季度房贷利率上升的原因更接近,都存在楼市调控和银根收紧的情况。

银行贷款利率计算器五大行北京二套房利率升至1.2倍;多行贷款额度全面吃紧银行房贷今年或全面量缩价升银行房贷业务持续收紧的状态仍在持续。

《经济参考报》记者日前在北京地区采访了解到,多个银行首套房房贷利率已经回归至基准利率的水平,甚至有个别银行的首套房利率已经执行基准利率的1.1倍,二套房利率也全面调升至基准利率的1.2倍。

与此同时,多数银行房贷额度紧张,放款周期放缓甚至拉长至30天以上。

业内人士表示,受到调控政策的影响,以及银行出于自身资产负债调整的需要,今年银行房贷或出现全面“量缩价升”的情形。

首套房方面,最近两天,某股份制银行北京地区首套房房贷利率升至基准利率1.1倍的消息引发市场关注。

记者通过采访确认,大部分银行的首套房利率仍为基准利率水平,但确实有个别银行首套房利率已经执行基准利率的1.1倍。

此前,大部分银行首套房贷款利率执行9.5折优惠。

二套房方面,相关报告显示,工行、农行、中行、建行和交行等五大行二套房贷利率调升至1.2倍,北京银行、招行、中信等银行二套房利率也调升至1.2倍,民生银行更是上升至1.3倍。

此前,大部分银行二套房贷款利率为上浮10%。

伟嘉安捷企划经理吴昊对《经济参考报》记者说,在政策较严的2022年和2022年,首套房贷款利率都出现过上浮1.1倍和1.15倍的情况。

根据今年的整体市场政策环境判断,调整利率也在情理之中。

实际上,相比贷款利率的上浮,对购房者影响更大的是银行贷款额度的不足。

目前,在北京这样的一线城市,“额度紧张”已经成为普遍现象。

“我本来已经和买方签了合同,可是最近被告知,联系好的银行无法贷出足够的额度,现在还差30多万的缺口。

”北京的林先生告诉记者,这两天,他和买家一直都在联系其他银行,但均被告知“额度需要排队”。

某城商行支行人士透露,“放款时间现在不好估计,之前几个月月初放款额度还比较充足,但6月开始,速度变慢,这个月一共报了十几笔,但只放了四笔。

”另一位国有大行某支行人士则表示,“今年银行整体贷款额度都紧张,房贷更是如此。

金融计算器原理1. 金融计算器原理概述金融计算器是一种常用的办公工具,主要用于金融、投资与财务相关的计算,如利率计算、现值与未来值计算、折旧计算、投资回报率计算等。

金融计算器作为一种电子式计算器,具有使用方便、计算准确、时间快速的特点。

金融计算器主要可分为手持式金融计算器和桌面式金融计算器两类。

2. 金融计算器的入门使用金融计算器的使用方法较为简单,首先需要了解基本计算方式。

基本的计算方式包括计算利率、现值与未来值计算、等额本息还款计算、折旧计算等。

以计算利息为例,可以使用金融计算器中的“利率”、“现值”、“未来值”、“期”、“支付”五个功能键进行计算。

具体步骤如下:Step1. 选择计算方式(普通/按日计息等)以及利率方式(年利率、月利率等)Step2. 输入利率参数Step3. 输入现值参数或未来值参数Step4. 输入期数参数(可以为天数、月数、年数等)Step5. 按照实际需求进行支付的设置(选择支付时间、支付方式、支付额度)计算器即可自动计算出相应的利息。

3. 金融计算器的高级应用除基本的计算功能外,金融计算器还具有一些高级功能,包括投资回报率计算、贷款计算、债券计算等。

以贷款计算为例,可以使用金融计算器中的“贷款”、“利率”、“期”三个功能键进行计算。

具体步骤如下:Step1. 选择贷款方式(等额本息/等额本金等)Step2. 输入贷款总额及贷款利率Step3. 输入还款期数(可以为天数、月数、年数等)计算器即可自动计算出每月还款额以及总还款额。

金融计算器的高级应用可以根据不同的需求进行自由搭配,支持用户自定义功能键,并且还可以进行数据的保存与读取,方便用户财务数据的管理。

4. 金融计算器的使用实例以下为一个简单的使用实例,以计算银行存款利息为例:Step1. 选择计算方式为普通方式,利率方式为年利率Step2. 输入年利率为5%Step3. 输入现值为10000元Step4. 输入期数为1年Step5. 不需要按支付设置计算器即可自动计算出一年后所得到的利息为500元。

importjava.util.*;importjava.awt.event.*;importjavax.swing.*;importjavax.swing.table.DefaultTableModel;importjava.awt.FlowLayout;public class daikuan extends JFrame implements ActionListener { privateJTextFieldjtf;privateJTextField jtf2;privateJTextField jtf3;privateJTextField jtf4;privateJButtonjb;privateJTextField jtf5;privateJTextField jtf6;privateJTextField jtf7;privateJButton jb2;publicdaikuan(){setDefaultCloseOperation(JFrame.EXIT_ON_CLOSE);JFramejf=new JFrame("银行贷款计算器");FlowLayout flow=new FlowLayout();jf.setLayout(flow);jf.setLayout(new FlowLayout(FlowLayout.CENTER));jf.setLayout(new FlowLayout(FlowLayout.CENTER,20,30));jf.setBounds(300,300,650,300);JLabeljl=new JLabel("贷款金额");jtf = new JTextField(8);JLabel jl1=new JLabel("贷款时间(年):");jtf2 =new JTextField(8);JLabel jl2=new JLabel("贷款利率(%):");jtf3 = new JTextField(8);JLabel jl3=new JLabel("贷款日期(年,月):");jtf4 = new JTextField(8);JLabel jl4=new JLabel("应还利息:");jtf5 = new JTextField(8);JLabel jl5=new JLabel("应还本息:");jtf6 = new JTextField(8);JLabel jl6=new JLabel("还款时间(年,月):");jtf7 = new JTextField(8);jb = new JButton("计算");jb.addActionListener(this);jb2 = new JButton("清除");jb2.addActionListener(this);jf.add(jl);jf.add(jtf);jf.add(jl1);jf.add(jtf2);jf.add(jl2);jf.add(jtf3);jf.add(jl3);jf.add(jtf4);jf.add(jl4);jf.add(jtf5);jf.add(jl5);jf.add(jtf6);jf.add(jl6);jf.add(jtf7);jf.add(jb);jf.add(jb2);jf.setVisible(true);jtf5.setEditable(false);jtf6.setEditable(false);jtf7.setEditable(false);}public static void main(String[] args) {newdaikuan();}public void actionPerformed(ActionEvent e) {if(e.getSource()==jb){double money=Double.parseDouble(jtf.getText());int month=Integer.parseInt(jtf2.getText());double rate=Double.parseDouble(jtf3.getText());double date1=Double.parseDouble(jtf4.getText());doublelixihe=0.0;doublezonghe=0.0;double date2=0.0;lixihe=money*month*rate*0.01;jtf5.setText(lixihe+"");zonghe=money+(money*month*rate*0.01);jtf6.setText(zonghe+"");date2=month+date1;jtf7.setText(date2+"");} else if(e.getSource()==jb2){jtf.setText("");jtf2.setText("");jtf3.setText("");jtf4.setText("");jtf5.setText("");jtf6.setText("");jtf7.setText("");}}}。

公积金等额本息贷款计算器公积金等额本息贷款是一种常见的住房贷款方式,相较于等额本金贷款更加适合一般收入人群。

在公积金贷款中,银行会根据借款人的基本情况和信用状况,规定可贷款额度和利率,并按等额本息的方式进行还款。

公积金等额本息贷款计算器可以帮助借款人准确计算还款额、利息等信息,方便借款人进行资金计划和合理安排。

1.贷款本金:指借款人希望贷款的金额,即购房所需的资金。

2.还款期限:贷款人希望的还款时间,通常以年为单位计算。

3.贷款利率:公积金贷款利率由央行规定,根据当地利率确定,一般会结合借款人的信用情况进行调整。

4.还款方式:公积金等额本息贷款即每月偿还的金额相同。

以下是一个公积金等额本息贷款计算器的简单使用步骤和计算公式示例:步骤一:输入贷款本金、还款期限和贷款利率。

步骤二:根据输入的贷款本金、还款期限和贷款利率进行计算。

每月还款额=(贷款本金×月利率×(1+月利率)^还款月数)/((1+月利率)^还款月数-1)假设贷款本金为100万,还款期限为20年,贷款利率为4.5%。

首先,将年利率转化为月利率,即4.5%/12=0.375%。

然后,将还款期限转化为还款月数,即20年×12=240个月。

最后每月还款额=(100万×0.375%×(1+0.375%)^240)/((1+0.375%)^240-1)≈6,861元。

通过公积金等额本息贷款计算器,借款人可以根据自身的实际情况进行灵活调整,比如修改贷款金额、调整还款期限或者调整贷款利率等,以便更加适应自己的还款压力和经济状况。

在实际操作中,公积金等额本息贷款计算器还可以提供更加详细的贷款信息,如每期偿还利息、每期偿还本金和贷款总利息等,帮助借款人全面了解贷款情况,并合理规划还款计划。

总之,公积金等额本息贷款计算器是一个非常实用的工具,它能够帮助借款人在购房过程中做出明智的决策,并更好地管理个人财务,实现财务规划和合理借贷。