单品销售利润报表

- 格式:xlsx

- 大小:144.42 KB

- 文档页数:863

单一产品利润的三个计算公式

在销售单一产品时,利润是指销售收入减去成本的差额。

计算单一产品的利润可以使用以下三个公式:

1. 利润 = 销售收入 - 成本

这是最常见的计算利润的公式。

销售收入是指销售价格乘以销售数量,成本则包括直接成本和间接成本。

直接成本是指与生产和销售直接相关的成本,如原材料成本、人工成本、运输成本等。

间接成本则是指与生产和销售间接相关的成本,如租金、水电费、保险费等。

将销售收入减去成本即可得到单一产品的利润。

2. 利润率 = (销售收入 - 成本) ÷ 销售收入× 100%

利润率是指利润占销售收入的比例。

通过计算利润率可以更清楚地了解单一产品的盈利情况。

该公式的计算方法与第一个公式相同,只是将结果除以销售收入后乘以100%即可得到利润率。

3. 边际利润 = 销售价格 - 边际成本

边际利润是指每售出一件产品所得到的利润。

边际成本是指增加一件产品所产生的成本。

通过计算边际利润可以了解每售出一件产品所带来的利润,从而更好地制定定价策略。

该公式的计算方法是将销售价格减去边际成本即可得到边际利润。

- 1 -。

利润报表-利润分析明细表(生产厂商+车型)=车型,配件费=配件收入,配件总进价=配件成本,工时费=工时收入,配件费+工时费=收入合计,配件支出=成本合计,((配件费+工时费)-(配件支出))/(配件费+工时费)*100=毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as其它收入(单价*数量)=工时收入(取报价项目中值)(售价*数量)=配件收入(取维修领料中的值)(进价*数量)=配件成本(取零件入库中的进价)注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum(配件支出)=营业支出注:取结算单的值。

月度销售报表模板

三、销售分析

通过对销售额和销售量的分析,我们可以发现:

产品A和产品B的销售量较大,销售额占比分别为x%和x%;产品C的销售量较小,销售额占比为x%;产品D的销售量最少,销售额占比仅为x%。

这说明该月份的销售以产品A和产品B为主。

从客户信息来看,客户1和客户2是主要的购买客户,其中客户1的购买金额占比达到了x%,客户2的购买金额占比为x%。

这说明该月份的销售主要集中在少数几个客户上。

四、未来销售策略建议

加强产品A和产品B的销售推广,提高销售额占比;同时针对销售量较小的产品C和产品D,加大营销力度,提高销售量。

针对客户信息进行分析,对购买金额较大的客户进行重点维护,提高客户满意度和忠诚度;同时开拓新的客户资源,扩大销售渠道。

公司利润报表模板

以下是一个简单的公司利润报表模板,您可以根据需要进行修改和调整。

公司利润报表

公司名称:___________

报告日期:XXXX年XX月XX日

1. 收入

产品销售收入:$______

服务收入:$______

其他收入:$______

总收入:$______

2. 成本和费用

产品成本:$______

服务成本:$______

其他成本和费用:$______

总成本和费用:$______

3. 利润或亏损

毛利润或亏损:$______

运营利润或亏损:$______

净利润或亏损:$______

4. 其他信息(如有需要)

(在此处添加任何其他相关信息,例如税费、利息等)

5. 总结(如有需要)

(在此处添加任何总结或注释,例如对未来财务状况的预测、对过去表现的评估等)。

便利店月报表模板

以下是一个简单的便利店月报表模板,您可以根据实际情况进行调整和补充。

便利店月报表

一、销售数据

1. 本月总销售额:XXX元

2. 相比上月增长/下降:%

3. 各类商品销售额占比:

- 食品:XXX%

- 日用品:XXX%

- 饮料:XXX%

- 其他:XXX%

4. 最高销售额商品:XXX

5. 最低销售额商品:XXX

二、库存数据

1. 本月进货总金额:XXX元

2. 各类商品进货金额占比:

- 食品:XXX%

- 日用品:XXX%

- 饮料:XXX%

- 其他:XXX%

3. 畅销商品进货量占比:

- 食品:XXX%

- 日用品:XXX%

- 饮料:XXX%

- 其他:XXX%

4. 滞销商品处理情况:XXX

三、运营成本

1. 本月租金/店铺运营成本:XXX元

2. 本月员工工资总额:XXX元

3. 其他运营成本(如水电费、税费等):XXX元

4. 总运营成本占销售额比例:XX%

四、财务分析

1. 本月毛利率:XX%

2. 本月净利润:XXX元

3. 总净利润与销售额比例:XX%

4. 本月应收账款情况:XXX元(如有)

5. 本月坏账情况(如有):XXX元(说明原因)

五、总结与建议

1. 本月销售亮点与不足之处:XXX(具体描述)

2. 下月销售计划与重点商品推荐:XXX(具体描述)。

零售行业销售业绩报表模板一、报表概述销售业绩报表是零售行业中对销售情况的综合统计与分析的重要工具。

本报表模板旨在帮助零售企业管理者快速制定、统计和分析销售业绩,以便做出明智的管理决策。

二、报表结构本销售业绩报表模板根据业务需求设计,分为以下几个主要部分:销售概述、销售明细、销售趋势分析等。

三、销售概述销售概述部分是对整体销售情况进行概览,主要包括以下内容:1. 销售总额:统计周期内的销售总额,以便直观地了解销售的表现。

2. 各产品销售额占比:列示各产品销售额在总销售额中的占比,帮助判断产品销售贡献度。

3. 销售额同比增长率:将统计周期内的销售额与上一周期进行对比,计算销售额的同比增长率,以便了解销售的增长趋势。

四、销售明细销售明细部分是对每个产品和渠道的具体销售情况进行详细统计,主要包括以下内容:1. 产品销售额排名:按照销售额从高到低对各产品进行排名,以便了解销售冠军和劣军。

2. 渠道销售额排名:按照销售额从高到低对各渠道进行排名,分析各渠道的销售表现,便于优化资源配置。

3. 区域销售额分布:统计各区域销售额,分析销售状况的地域差异。

4. 客户销售额分布:统计销售额前几位的客户,了解重要客户对销售业绩的贡献。

五、销售趋势分析销售趋势分析部分是对销售额的时间变化进行趋势分析,以便了解销售业绩的走势,从而制定相应的销售策略。

主要包括以下内容:1. 销售额月度趋势:根据月份统计销售额,绘制折线图或柱状图,以观察销售额的季节性变化或趋势。

2. 销售额季度趋势:根据季度统计销售额,进行环比分析和同比分析,以便评估销售业绩的增长趋势和稳定性。

3. 销售额年度趋势:根据年份统计销售额,比较不同年份的销售表现,为未来销售目标的设定提供参考。

六、总结与建议根据以上的销售业绩报表分析结果,结合实际情况,提出总结与建议,包括但不限于以下几个方面:1. 强势产品与渠道:根据销售概述和销售明细,总结出销售冠军产品和渠道,并提出保持或增加投入的建议。

营业情况汇报表尊敬的领导:我是XX公司的财务部经理,现将本季度的营业情况进行汇报如下:一、销售情况。

本季度,公司共实现销售额XXX万元,同比去年同期增长了XX%。

其中,产品A销售额XXX万元,产品B销售额XXX万元,产品C销售额XXX万元。

总体来看,公司销售额呈现稳步增长的态势,这主要得益于市场需求的增加和公司产品竞争力的提升。

二、成本情况。

本季度,公司总成本为XXX万元,其中生产成本XXX万元,销售费用XXX 万元,管理费用XXX万元,财务费用XXX万元。

与去年同期相比,公司成本控制得到了一定程度的改善,但仍需进一步优化管理,降低生产和销售成本,提高资金利用效率。

三、利润情况。

本季度,公司实现净利润XXX万元,同比去年同期增长了XX%。

尽管在成本上仍有待改善,但通过销售额的增加和利润率的提升,公司的盈利能力得到了明显的提升,为公司未来的发展奠定了良好的基础。

四、现金流情况。

本季度,公司的现金流量状况良好,资金周转灵活,资金利用效率较高。

公司注重资金管理,合理安排资金运作,确保了公司的正常运营和发展需求。

五、市场情况。

本季度,公司在市场上的竞争地位稳固,产品销售情况良好。

公司积极开拓新市场,加大市场推广力度,提高产品知名度和美誉度,取得了一定的市场份额和品牌影响力。

六、展望。

展望未来,公司将继续加强内部管理,优化生产和销售流程,降低成本,提高效率,加大研发投入,推出更具市场竞争力的新产品,不断提升公司的核心竞争力和盈利能力。

同时,加强市场调研,把握市场动向,灵活调整营销策略,拓展新的市场空间,实现更大的发展。

以上就是本季度的营业情况汇报,希望领导能够对公司的发展给予关心和支持,共同推动公司实现更大的发展和突破。

谢谢!。

利润的计算方法大多数的情况下,我们都简单把门店的销售额等同为客单数乘以客单价,在实际的操作中也会重视从客单数和客单价上提高门店的销售额,殊不知在重视这两点的同时,我们也忽视了很多对于提高门店的赢利能力有帮助的控制点。

首先我们看看门店利润的几种不同的计算公式:(1)利润=客单价×客单数×平均毛利率-经营费用(2)利润=坪效×坪数×平均毛利率-经营费用(3)利润=人效×人数×平均毛利率-经营费用(4)利润=时效×时间量×平均毛利率-经营费用(5)利润=单品销售额×单品数×平均毛利率-经营费用上面的公式中,公式(1)是我们最熟悉和被普遍运用的,其他的几个公式一般都不怎么重视。

然而在实际的门店运营中合理全面的控制门店的赢利点对于利润能力的提高是极为重要的。

从上面的公式中我们可以看到除了客单价、客单数等我们经常提到的控制点外,还有平均毛利率、经营费用、坪效、坪数、人效、人数、时效、时间量、单品平均销售额、单品数等众多不被重视的控制点。

一、利润=客单价×客单数×平均毛利率-经营费用本公式中对于利润有4个控制点:客单价、客单数、平均毛利率、经营费用。

客单价:这个控制点可以简化的理解为如何让顾客一次性购买更高金额的商品;客单价=顾客购买商品数 x 平均商品价格,从这个公式中我们可以很容易的发现提高客单价的出发点有两个方面:1、包括舒适的购物道具、卖场环境和服务。

2、关联销售,贵重、高价值商品的专业化营销,超前或是完善的售后服务等。

当然团购和批发也是提高客单价的不错途径。

客单数:有效的客流数,即来卖场后买单的客流数,我们可以从两个方面来考虑,即如何吸引顾客前来卖场和如何使更多的来到卖场的客人成为有效的客流。

1、如何吸引更多的顾客前来卖场:吸引人的促销活动、有特色的卖场经营、良好的服务和购物环境等。

销售利润分析销售利润分析公司利润主要包括商品销售毛利与其他收入,在此,我们仅重点分析主要的商品销售毛利分析,其他收入的分析方法与之类似。

商品销售毛利=销售收入-销售成本-销售费用,其中,销售成本即商品的采购成本,在实务中,按照某种计价方式来计算,如月加权平均、移动平均等方式计算。

销售费用则包括运费、杂费及其他与销售活动直接相关的费用。

对销售费用的关注程度,取决于销售费用占成本的比重大小。

同时,这与ERP中是否能取到数据有直接的影响。

在此,我们暂时不考虑。

那么,从这个公式中得到一个结论,影响利润变化的因素主要就是销售收入与销售成本的变化。

要提高销售利润,就要使销售收入增长,或者销售成本下降。

如何提高收入?1、如何实现核心商品的稳定增长?2、如何找到最佳的高利润率商品与区域的组合?3、如何发现各类商品的季节性规律?如何保证旺季商品的供应?如何对淡季商品采取有效措施,刺激销售?4、如何对高价值的商品采取必要的促销手段,以刺激销量的增长?5、如何防止核心客户的流失?⏹如何降低成本?1、降低采购成本:●降低较低利润率的商品的采购成本(如寻找同类商品的其他供应商);●降低核心商品的采购成本(如根据历史销售情况,加大采购批量,以提高议价能力);●降低高价值商品的采购成本(如寻找同类商品的其他供应商);2、降低销售费用:●如何使促销费用使用得更合理?3、降低物流成本:●降低库存资金占用(如对远低于平均利润率且销量不大的商品进行库存优化?)●降低库存维护费用●降低运输成本在Power-BI中,可以通过多维分析的任意组合,很快找到关键信息,以及时、准确提供决策者必须的信息。

下面,我们就通过一些截图来举例说明分析的思路。

一、利润变化分析:1、先看整个公司销售利润的变化情况,通过趋势图,对其变化一目了然。

2005年10月份的利润出现较大幅度的下降。

2、然后再来看,到底是谁影响了利润的变化?利润的变化可以从以下几个方面来分析:我们可以从不同的角度逐渐深化,来发现原因。

超市销售分析报表商品周转率1、什么是周转率所谓周转率即是指商品从入库到售出所经过的时间和效率。

衡量商品周转水平的最主要指标是:周转次数和周转天数2、计算方法周转次数指一年中,库存(配送中心和店铺)能够周转几次,计算公式为:周转次数=销售额/平今年库存额平均库存=(期初库存+期末库存)/2周转天数表示库存周转一次所需的天数,计算公式为:周转天数=365天/周转次数3、商品周转率的不同表示法由于使用周转率的各不相同,可按下列各种方法,来斟酌变更分子的销售额和分母的平均库存额。

⑴用销售来计算,这种方法便于采用售价盘存法的单位。

⑵用成本来计算,这种方法便于观察销售库存额及销售成本的比率。

⑶用销售量来计算,这种方法用于订立有关商品的变动。

⑷用销售金额来计算,这种方法便于周转资金的安排。

⑸用利益和成本计算,这种方法以总销售额为分子,用手头平均库存额为分母,且用成本(原价)计算,使用此方法,商品周转率较大,这是由于销售额里面多包含了应得利润部分金额的缘故。

商品周转率的方法算式1、商品周转率数量法:商品周转率=商品出库综合/平均库存数2、商品周转率金额法:商品周转率=全年纯销售额(销售价)/平均库存额(购进价)商品周转率=总进价额/平均库存商品(购进价)商品周转率=销售总额/改为销售价的平均库存额3、商品周转周期(天)商品周转周期=(平均库存额/纯销售额)×365主管人员或负债具体工作人员可以根据这5个公式来计算不同种类、不同尺寸、不同色彩(颜色)、不同厂商或批发商的商品周转率,调查“销路较好”和“销路欠佳”的伤心,一次来改善商品管理并增加利润。

提高商品周转水平是一个系统工程,核心是两个内容。

一个是有效的商品评价体系,如进行2/8分析或/ABC分析,进行商品的汰换,剔除滞销品;采用商品贡献率比较法(商品贡献率=销售占比×毛利率)衡量商品的重要程度;通过品类管理技术的应用来改善商品结构,加强库存管理等。

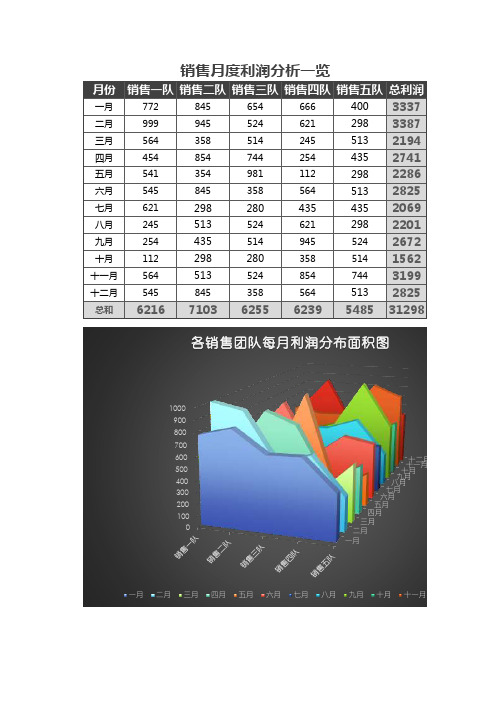

月份销售一队销售二队销售三队销售四队销售五队总利润一月7728456546664003337二月9999455246212983387三月5643585142455132194四月4548547442544352741五月5413549811122982286六月5458453585645132825七月6212982804354352069八月2455135246212982201九月2544355149455242672十月1122982803585141562十一月5645135248547443199十二月5458453585645132825总和6216710362556239548531298

一月

二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月

100 200 300 400 500 600 700 800 900 1000 各销售团队每月利润分布面积图

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月

销售一队 20%

销售二队 23% 销售三队 20%

销售四队 20%

销售五队17%

其他 37%

各销售团队销售利润占比图

销售一队 销售二队 销售三队 销售四队 销售五队

一月

二月 月

十二月

500 1000 1500 2000 2500 3000 3500 一月

二月

三月

四月

五月

六月

七月

八月

九月

十月

各销售团队每月利润对比图

销售一队 销售二队 销售三队 销售四队 销售五队

五队

7%

十月十一月十二月五队。