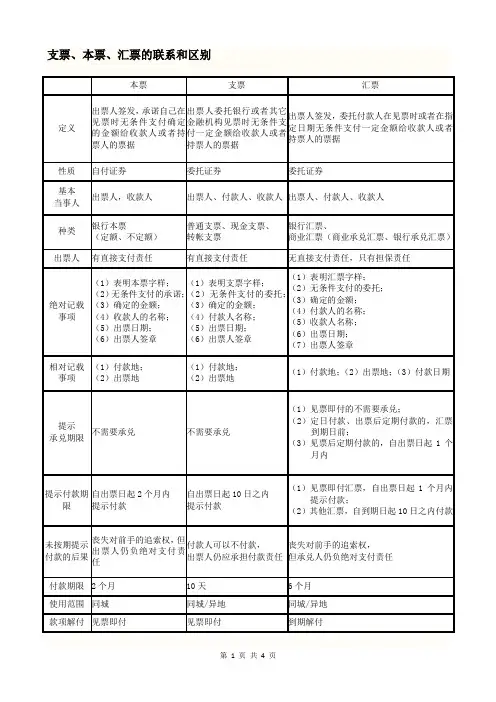

汇票、本票、支票记载事项区别

- 格式:doc

- 大小:31.00 KB

- 文档页数:1

一票据含义票据是以金钱为目的的证券,由出票人在票据上签名,约定由自己或另一人无条件地支付确定金额的可流通转让的证券。

它是国际贸易中经常使用的支付工具。

票据是一种债权凭证,合法取得票据债权的人,可以通过交付票据或经过背书再交付票据的方式偿付所欠他人的另一笔债务或通过贴现取得现金。

票据分为汇票、本票和支票三种,在国际货款结算中,主要使用汇票。

二票据的作用票据的使用一般要通过银行买卖,提供信用,融通资金,实现国际间债权债务的结清。

由此看来票据的作用可以分为两种,一种是信用作用,另一种是结算作用。

(一)信用作用票据是建立在信用基础上的书面支付凭证,信用作用是票据最本质的作用。

在国际贸易中,很难同时实现一方交货另一方付款,必然要有一方先履行义务,这一方即为债权人,而另一方则成为债务人。

这种债权债务关系的解除可以通过票据的使用得以实现。

例如:买方在卖方发货后2个月付款,则卖方发货后可出具一张远期汇票,经买方承兑后,买方就成为汇票的债务人,承担到期向汇票持有人付款的责任。

在这里,通过票据提供信用的一方是商人的话,则属于商业信用;提供信用的一方为银行的话,则为银行信用。

票据的这种信用作用,也使资金融通业务得以发展。

(二)结算作用用票据代替现金收付,可以随时结清国际间的债权债务。

如:甲欠乙,丙欠甲,甲可以签发一张汇票,收款人为乙,付款人为丙,当丙承兑了汇票之后,就意味着甲乙丙三者之间的债权债务关系的解除。

(一)汇票的定义与内容汇票是由出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或持票人的票据。

汇票的内容是指汇票上记载的项目,据其重要性不同这些项目可以分为三类。

1汇票的绝对记载项目是汇票必须记载的内容,必要项目是否齐全直接关系到汇票是否有效。

1)“汇票”字样,bill of exchange Exchange Draft 均可。

2)无条件的书面付款命令或委托。

汇票必须是书面的而不是口头的否则将无法签字。

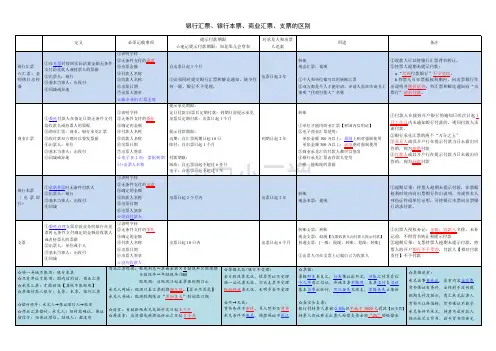

商业汇票、银行汇票、支票、本票区别汇票分为银行汇票和商业汇票.银行汇票是汇款人将款项存入当地出票应行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给持票人或收款人的票据.单位和个人各种款项结算都可以使用银行汇票.银行汇票可以用于转帐,填明"现金"字样的银行汇票还可以用于支取现金.银行汇票的付款期限一般为出票日起一个月内,超过付款期限提示付款不获付款的,持票人应当在票据权利时效内作出说明,并提供本人身份证或单位证明,持银行汇票和解讫通知书向出票银行请求付款.商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或持票人的票据.商业汇票的付款期限由交易双方商定,但最长期限不能超过六个月.商业汇票提示付款期限自汇票到期日十日内.商业汇票可以背书转让.符合条件的商业承兑汇票持票人可以持未到期的商业承兑汇票连同贴现凭证,向银行申请贴现.商业汇票依据承兑人的不同分为商业承兑汇票和银行承兑汇票.本票的全称是银行本票,是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据.银行本票分为定额本票和不定额本票.在票面划去转帐字样的,为现金本票.银行本票付款期自出票日期不超过两个月.支票是单位或个人签发的,委托办理支票业务的银行在见票时无条件支付确定金额给收款人或持票人的票据.支票结算时同城结算中应用较广泛的一种.支票印有现金的为现金支票,印有转帐的为转帐支票.无任何字样的为普通支票,即可用于支付现金也可以用于转帐.在普通支票左上角化两条平行线的为划线支票,只能用于转帐,不能支取现金.支票的提示付款期限为出票日起十日内,超过提示付款期的,持票人开户银行不予受理,付款人不予付款.(三)不同点1.本票是约定(约定本人付款)证券;汇票是委托(委托他人付款)证券;支票是委托支付证券,但受托人只限于银行或其他法定金融机构。

2.我国的票据在使用区域上有区别。

本票只用于同城范围的商品交易和劳务供应以及其他款项的结算;支票可用于同城或票据交换地区;汇票在同城和异地都可以使用。

票据法部分名词解释1、本票:出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

2、支票:是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

3、承兑:是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。

4、付款:是汇票人的付款人或担当付款人支付汇票金额以消灭票据关系的行为。

5、汇票:是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

6、出票:是指出票人签发票据并将其交付给收款人的票据行为。

7、涉外票据:是指出票、背书、承兑、保证、付款等行为中,既有发生在中华人民共和国境内又有发生在中华人民共和国境外的票据8、追索权:是汇票不获支付、不获承兑或有其他法定原因时,持票人向其前手请求偿还票据金额以及其他法定款额的一种票据权利简答1、简述票据伪造以及变造的根本区别.票据伪造和变造的根本区别:在于修改的内容。

伪造只单一针对票据的签章事项,而其他记载事项的改变则是票据变造,票据变造是针对有效票据的无权修改票据抗辩与民法上抗辩的区别:票据抗辩源于民法上普通债权法的抗辩制度,但与一般债权抗辩有重大区别,不能简单的适用民法上的抗辩制度,仅得以票据法规定的抗辩规范为准绳.票据抗辩与民法上的抗辩的重大区别在于有无"抗辩切断",即债权人转让债权后,债务人可否就与原债权人之间存在的抗辩事由,对受让债权之人进行抗辩。

2、简述票据伪造与无权代理的区别.票据伪造的伪造人必须是假冒他人名义签章,而票据的无权代理是在票据上表明了代理关系,将被代理人的姓名或名称记载在票据上并由代理人签章。

票据伪造中的伪造人和被伪造人都不用承担票据责任,无权代理的行为人要承担票据责任。

3、简述票据的现实功能(1)票据的支付功能(2)票据的汇兑功能(3)票据的信用功能(4)票据的融资功能(5)票据的流通功能4、简述汇票的法定记载事项(1)表明“汇票”的字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章。

票据的伪造、票据的变造(一)概念分析所谓“汇票”,是指出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票分为银行汇票和商业汇票,而商业汇票中按其承兑人不同,又分为银行承兑汇票和商业承兑汇票。

根据《票据法》的规定,汇票的概念一般包括五个方面的内容:1、汇票是由出票人签发的;2、委托他人进行的一定金额支付的;3、票面金额的支付应当是无条件的;4、金额的支付应有确定的日期;5、票面金额是向收款人或持票人的支付。

汇票的基本当事人有三个:1、出票人,即签发票据的人;2、付款人,即接受出票人委托而无条件支付票据金额的人;3、收款人,即持有汇票而向付款人请求付款的人。

汇款的基本当事人,是指在汇票签发时就已经存在的当事人,他们是汇票关系中必不可少的。

所谓本票,是指由出票人签发的,承诺自己在见面时无条件支付确定的金额给收款人或者持票人的票据。

这里所说的“本票”仅指银行本票。

本票和汇票在基本内容上有很多相同之处:1、都是以货币表示的;2、金额是确定的;3、都必须无条件支付票面金额的;4、付款期也是确定的等等,本票与汇票最重要的区别是:本票出票人自己担任付款,也就是说,本票的基本当事人只有二个,一个是出票人,也是付款人;另一个是收款人。

所谓支票,是指由出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

支票与汇票相比较,二者的区别主要体现在以下两个方面:1、支票的出票人必须是银行的存户,而且出票时账户上有足额存款,签发空头支票的,要受到行政处罚,严重的要追究刑事责任,其付款人必须是银行等法定金融机构;2、支票的付款方式仅限于见票即付,不规定定期的付款日期。

支票的基本当事人有三个:一是出票人,即在开户银行有相应存款的签发票据的人;二是付款人,即银行等法定金融机构;三是收款人,即接受付款的人。

(二)相同点(1)具有同一性质。

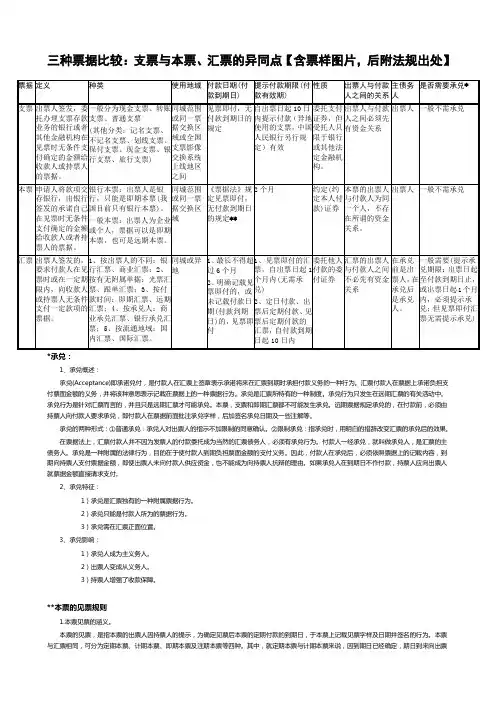

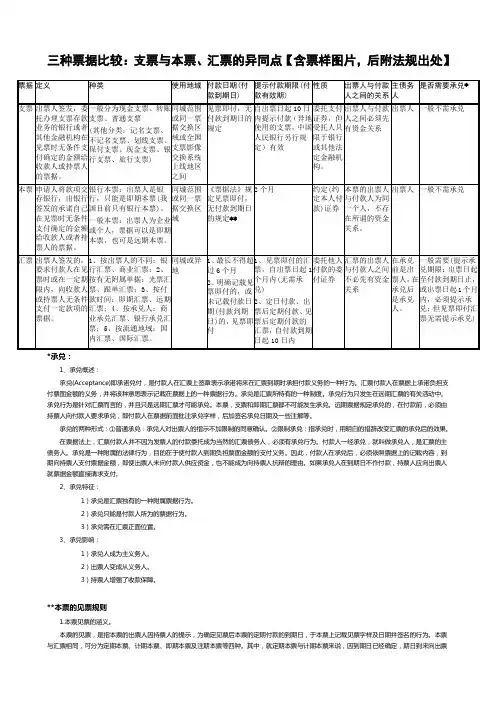

三种票据比较:支票与本票、汇票的异同点【含票样图片,后附法规出处】1、承兑概述:承兑(Acceptance)即承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。

汇票付款人在票据上承诺负担支付票面金额的义务,并将该种意思表示记载在票据上的一种票据行为。

承兑是汇票所特有的一种制度。

承兑行为只发生在远期汇票的有关活动中。

承兑行为是针对汇票而言的,并且只是远期汇票才可能承兑。

本票,支票和即期汇票都不可能发生承兑。

远期票据规定承兑的,在付款前,必须由持票人向付款人要求承兑,即付款人在票据前面批注承兑字样,后加签名承兑日期及一些注解等。

承兑的两种形式:①普通承兑:承兑人对出票人的指示不加限制的同意确认。

②限制承兑:指承兑时,用明白的措辞改变汇票的承兑后的效果。

在票据法上,汇票付款人并不因为发票人的付款委托成为当然的汇票债务人,必须有承兑行为。

付款人一经承兑,就叫做承兑人,是汇票的主债务人。

承兑是一种附属的法律行为,目的在于使付款人到期负担票面金额的支付义务。

因此,付款人在承兑后,必须依照票据上的记载内容,到期向持票人支付票据金额,即使出票人未向付款人供应资金,也不能成为向持票人抗辩的理由。

如果承兑人在到期日不作付款,持票人应向出票人就票据金额直接请求支付。

2、承兑特征:1)承兑是汇票独有的一种附属票据行为。

2)承兑只能是付款人所为的票据行为。

3)承兑需在汇票正面位置。

3、承兑影响:1)承兑人成为主义务人。

2)出票人变成从义务人。

3)持票人增强了收款保障。

**本票的见票规则1.本票见票的涵义。

本票的见票,是指本票的出票人因持票人的提示,为确定见票后本票的定期付款的到期日,于本票上记载见票字样及日期并签名的行为。

本票与汇票相同,可分为定期本票、计期本票、即期本票及注期本票等四种。

其中,就定期本票与计期本票来说,因到期日已经确定,期日到来向出票人请求付款尚无问题;就即期本票来说,因持票人只须提示本票向出票人请求付款,也无问题;就注期本票来说,到期日未确定,须在持票人见票提示后方可确定,因此,正如汇票设有承兑制度一样,本票设有见票制度。

三种票据比较:支票与本票、汇票的异同点【含票样图片,后附法规出处】1、承兑概述:承兑(Acceptance)即承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。

汇票付款人在票据上承诺负担支付票面金额的义务,并将该种意思表示记载在票据上的一种票据行为。

承兑是汇票所特有的一种制度。

承兑行为只发生在远期汇票的有关活动中。

承兑行为是针对汇票而言的,并且只是远期汇票才可能承兑。

本票,支票和即期汇票都不可能发生承兑。

远期票据规定承兑的,在付款前,必须由持票人向付款人要求承兑,即付款人在票据前面批注承兑字样,后加签名承兑日期及一些注解等。

承兑的两种形式:①普通承兑:承兑人对出票人的指示不加限制的同意确认。

②限制承兑:指承兑时,用明白的措辞改变汇票的承兑后的效果。

在票据法上,汇票付款人并不因为发票人的付款委托成为当然的汇票债务人,必须有承兑行为。

付款人一经承兑,就叫做承兑人,是汇票的主债务人。

承兑是一种附属的法律行为,目的在于使付款人到期负担票面金额的支付义务。

因此,付款人在承兑后,必须依照票据上的记载内容,到期向持票人支付票据金额,即使出票人未向付款人供应资金,也不能成为向持票人抗辩的理由。

如果承兑人在到期日不作付款,持票人应向出票人就票据金额直接请求支付。

2、承兑特征:1)承兑是汇票独有的一种附属票据行为。

2)承兑只能是付款人所为的票据行为。

3)承兑需在汇票正面位置。

3、承兑影响:1)承兑人成为主义务人。

2)出票人变成从义务人。

3)持票人增强了收款保障。

**本票的见票规则1.本票见票的涵义。

本票的见票,是指本票的出票人因持票人的提示,为确定见票后本票的定期付款的到期日,于本票上记载见票字样及日期并签名的行为。

本票与汇票相同,可分为定期本票、计期本票、即期本票及注期本票等四种。

其中,就定期本票与计期本票来说,因到期日已经确定,期日到来向出票人请求付款尚无问题;就即期本票来说,因持票人只须提示本票向出票人请求付款,也无问题;就注期本票来说,到期日未确定,须在持票人见票提示后方可确定,因此,正如汇票设有承兑制度一样,本票设有见票制度。

三种票据比较:支票与本票、汇票的异同点【含票样图片,后附法规出处】1、承兑概述:承兑(Acceptance)即承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。

汇票付款人在票据上承诺负担支付票面金额的义务,并将该种意思表示记载在票据上的一种票据行为。

承兑是汇票所特有的一种制度。

承兑行为只发生在远期汇票的有关活动中。

承兑行为是针对汇票而言的,并且只是远期汇票才可能承兑。

本票,支票和即期汇票都不可能发生承兑。

远期票据规定承兑的,在付款前,必须由持票人向付款人要求承兑,即付款人在票据前面批注承兑字样,后加签名承兑日期及一些注解等。

承兑的两种形式:①普通承兑:承兑人对出票人的指示不加限制的同意确认。

②限制承兑:指承兑时,用明白的措辞改变汇票的承兑后的效果。

在票据法上,汇票付款人并不因为发票人的付款委托成为当然的汇票债务人,必须有承兑行为。

付款人一经承兑,就叫做承兑人,是汇票的主债务人。

承兑是一种附属的法律行为,目的在于使付款人到期负担票面金额的支付义务。

因此,付款人在承兑后,必须依照票据上的记载内容,到期向持票人支付票据金额,即使出票人未向付款人供应资金,也不能成为向持票人抗辩的理由。

如果承兑人在到期日不作付款,持票人应向出票人就票据金额直接请求支付。

2、承兑特征:1)承兑是汇票独有的一种附属票据行为。

2)承兑只能是付款人所为的票据行为。

3)承兑需在汇票正面位置。

3、承兑影响:1)承兑人成为主义务人。

2)出票人变成从义务人。

3)持票人增强了收款保障。

**本票的见票规则1.本票见票的涵义。

本票的见票,是指本票的出票人因持票人的提示,为确定见票后本票的定期付款的到期日,于本票上记载见票字样及日期并签名的行为。

本票与汇票相同,可分为定期本票、计期本票、即期本票及注期本票等四种。

其中,就定期本票与计期本票来说,因到期日已经确定,期日到来向出票人请求付款尚无问题;就即期本票来说,因持票人只须提示本票向出票人请求付款,也无问题;就注期本票来说,到期日未确定,须在持票人见票提示后方可确定,因此,正如汇票设有承兑制度一样,本票设有见票制度。

支票汇票本票的区别与联系定义支票,有“银行支票”和“现金支票”两种。

银行汇票是汇款人将款项交存当地银行,由银行签发的票据。

支票的使用范围非常广泛,可以用于支取现金,转账结算,缴纳各种税款等。

支票既可用于转账结算,又可用于支取现金,是出纳人员的重要凭证,而且支票使用起来比较安全,要比现金付款办理的手续简便,同时也减少了现金的流通量。

因此,银行在任何情况下都必须接受支票,并负责保管,签发现金支票应根据需要签发转账支票。

一、本票支票。

支票分普通支票和现金支票两种。

普通支票适用于异地转账,现金支票只能用于同城转账。

( 1)开立支票的程序:单位(人)和个人在对外经济活动中需要开具支票时,必须向银行申请开立支票,填明收款人名称、款项用途、金额、收款人签章等。

银行审查后即给予开立。

如果支票限于见票即付,还必须与收款人提前商定付款日期。

( 2)银行对支票的保管。

凡空白支票都要按号码顺序编定,妥善保管,及时领用注销,不得丢失。

领用时必须记载领用支票的日期、用途和经办人员姓名。

支票的使用范围相当广泛。

本票又称“银行本票”,是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

它包括银行本票和银行汇票两种。

( 1)银行本票的概念:银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

( 2)银行本票的功能:支付功能;信用功能;融资功能;结算功能;储蓄功能;表现功能。

二、汇票汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票分银行汇票和商业汇票两种。

( 1)银行汇票的概念:银行汇票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

( 2)银行汇票的功能:支付功能;信用功能;融资功能;结算功能;储蓄功能;表现功能。

汇票必须由付款人在见票时或在一定期限内向收款人或其指定的人支付一定金额,并可转让的支付命令书。