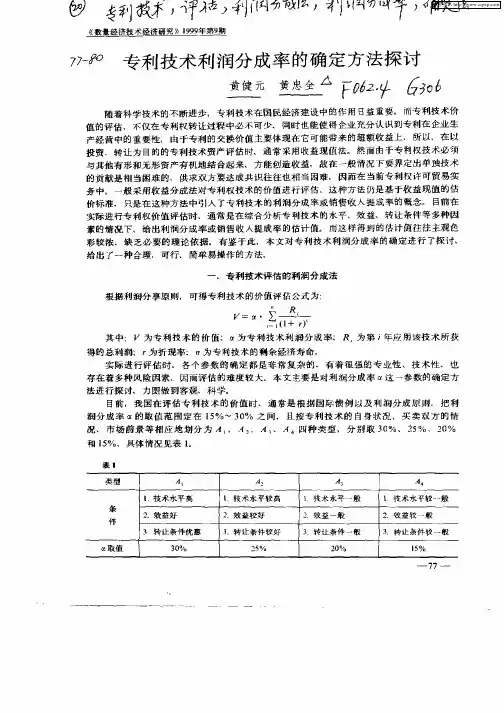

专利技术利润分成率的确定方法探讨

- 格式:pdf

- 大小:103.61 KB

- 文档页数:4

资产评估师-资产评估实务(二)-强化练习题-第一部分无形资产评估-第三章收益法在无形资产评估中的应用[单选题]1.A公司有某一专利技术,已知该专利技术相关的技术风险取值为2.20%,市场风险取(江南博哥)值为3.25%,管理风险取值为2.60%,财务风险取值为3%。

若无风险报酬率取值为2.86%,不考虑其他因素,则采用风险累加法确定的该专利技术的折现率为()。

A.2.86%B.11.71%C.11.05%D.13.91%正确答案:D参考解析:专利技术的折现率=2.20%+3.25%+2.60%+3%+2.86%=13.91% [单选题]2.下列各项中属于无形资产运营的微观风险的是()。

A.法律风险B.市场风险C.研发风险D.技术风险正确答案:C参考解析:无形资产运营的微观风险对无形资产评估而言同样是至关重要的,其具体可分为研发风险、资产管理风险、财务风险和商业化风险等几类。

掌握“折现率的确定”知识点。

[单选题]3.使用收益法中的许可费节省法进行无形资产评估时,称之为“保底费”的是()。

A.最高收费额B.入门费C.预期收益D.无风险收益额正确答案:B参考解析:入门费即最低收费额,是指在无形资产转让过程中,视购买方实际生产和销售情况收取转让费的场合所确定的一笔可能的“旱涝保收”的收入,并在确定比例收费时预先扣除,有时称之为“保底费”。

掌握“许可费节省法”知识点。

[单选题]4.甲企业拟将其一项无形资产的使用权转让给乙企业,欲采用“四分”分成法测算分成率,已知甲企业每年的销售收入为500万元,销售利润率为25%,则甲企业无形资产的收益额为()万元。

A.125B.31.25C.41.25D.165正确答案:B参考解析:“四分”分成法中销售利润分成率=25%销售收入分成率=销售利润分成率×销售利润率=25%×25%=6.25%无形资产的收益额=销售收入×销售收入分成率=500×6.25%=31.25(万元)[单选题]5.甲企业由于采用一项专利技术,使得该公司A产品销售单价由50元变为55元,单位成本30元以及销售量10000件都不变,不考虑税收的影响,测算该专利技术带来的增量收益为()元。

(三)专利技术分成率的确定方法国内外对于专利技术分成率的研究有跟多,联合国贸易和发展组织对各国专利技术合同的分成率做了大量的调查统计工作,调查结果显示,专利技术分成率一般为产品净售价的0.5%-10%,并且行业特征十分明显。

国内有研究表明,我国对专利技术的统计和调查中,如以净售价为分成基础,分成率一般不超过5%。

表2 我国各行业专利技术分成率参考一般认为,专利分成率应与专利的技术复杂程度、产品销售量、剩余收益年限和企业规模等因素有直接联系。

一般情况下,技术越先进、产销量或销售额越大,分成率就越高,反之就越低。

目前,对于如何确定专利技术分成率并没有统一的标准和方法,计算时一般基于以下几种思路:1. 边际分析法边际分析法是依据对被评估专利资产的边际贡献因素的分析求取利润分成率,从而确定专利资产收益现值的方法。

其计算公式为:利润分成率=各年度追加利润现值的总和÷各年度利润现值的总和 2. 约当投资分成法约当投资分成法是通过转让方在总资产投资中的比重来测算资产的利润分成率。

其计算公式为: 专利资产利润分成率=专利资产约当投资额÷(专利资产约当投资额+受让方约当投资额) 专利资产约当投资额=专利资产重置成本净值×(1+转让方适用成本利润率)受让方约当投资额=受让方投入受让资产的重置成本净值×(1+受让方适用成本利润率) 3. 技术分成率法由于边际分析法和约当投资分析法中部分所需数据很难直接获取,因此上述两种方法的实践性和可操作性不强。

在评估业务实践中使用较多的是技术分成率法。

技术分成率法的理论基础是专利资产对总收益的贡献程度,即专利资产的价值取决于它对总收益的贡献程度。

国外经济学家根据柯布-道格拉斯生产函数(y=a(t)lak1-a μ)的基本原理,结合数学模型成功地测算出了科学技术对社会生产力发展的贡献程度。

柯布-道格拉斯生产函数经过一系列的数学变型后,可以证明经济的长期发展与技术进步密切相关,这就为运用技术分成率法测算专利资产的价值奠定了重要的理论基础。

标题:我国各行业专利技术销售收入分成率参考表一、前言在当今社会,知识产权的价值越来越受到重视。

作为知识产权的重要组成部分,专利技术不仅是企业创新的重要保障,也是企业增加收入的重要途径。

而在专利技术的推广和应用过程中,专利技术的销售分成率直接影响着企业创新的积极性和创新成果的转化。

为了帮助您更好地了解我国各行业专利技术销售收入的分成情况,本文将结合相关数据和案例,为您提供一份参考表,希望能对您的业务决策和合作谈判起到一定的帮助。

二、我国各行业专利技术销售收入分成率参考表1. 电子信息技术行业- 无线通信技术:30%-40%- 互联网应用技术:20%-30%- 人工智能技术:40%-50%2. 生物医药技术行业- 新药研发技术:50%-60%- 医疗器械技术:40%-50%- 生物制药技术:60%-70%3. 新能源技术行业- 太阳能技术:40%-50%- 风能技术:30%-40%- 电池技术:50%-60%4. 高端装备制造技术行业- 航空航天技术:50%-60%- 高铁技术:40%-50%- 智能制造技术:30%-40%……(以上数据仅为参考,实际分成率会受到市场需求、技术壁垒、专利优势等因素的影响,具体分成率需根据双方协商确定。

)三、案例分析与个人观点在实际的专利技术销售过程中,分成率的确定往往需要结合实际情况进行灵活协商。

以某公司与合作伙伴协商销售新药研发技术为例,由于该公司在新药研发领域拥有核心专利技术,因此在协商分成率时具有较大的议价能力,最终成功将销售收入分成率提高至60%。

这也印证了专利技术的核心优势对于分成率的影响。

个人观点上,我认为在确定专利技术销售收入分成率时,双方应该充分考虑专利技术的创新性、市场需求、双方投入和风险等因素,进行公平合理的协商,以实现双方的利益最大化,并共同推动技术的创新和应用。

四、总结通过本文的介绍和参考表,相信您对我国各行业专利技术销售收入的分成率有了更清晰的了解。

2020年资产评估师《资产评估实务二》试题及答案(卷八)【多项选择题】在商标价值评估中,从增量收益法的角度看,企业收益增加主要缘于使用无形资产可以()。

A.增加收入B.产生额外的利润C.产生额外的现金流量D.节省成本E.节省技术改造支出『正确答案』ABCD『答案解析』增量收益法主要用于评估两种无形资产的价值,第一种是使用无形资产可以产生额外的利润或现金流量,即增加收入;另一种是使用无形资产可以带来成本的节省,即节省成本。

【单项选择题】某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。

为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,则该项专利技术带来的超额收益为()元。

A.32500B.67500C.90000D.157500『正确答案』C『答案解析』该项专利技术带来的超额收益:R=(C1-C2)×Q=5×30%×60000=90000(元)。

【例题3·单项选择题】甲企业以一项先进的技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟投入的资产成本利润率为25%,则无形资产投资的分成率为()。

A.12.5%B.19.35%C.15%D.18.75%『正确答案』B『答案解析』据题意:甲企业无形资产的约当投资量=200×(1+500%)=1200(万元);乙企业资产的约当投资量=4000×(1+25%)=5000(万元);甲企业投资无形资产的利润分成率=1200/(1200+5000)=19.35%。

【单项选择题】某企业欲购买一项专利技术,预计使用后年收益额为200万元,该企业净资产总额为800万元,该企业所处行业的平均收益率为20%,则由该专利带来的年增量收益为()万元。

A.30B.40C.50D.60『正确答案』B『答案解析』该项资产带来的增量收益=200-800×20%=40(万元)。