2012年湖北省工业经济运行报告

- 格式:doc

- 大小:33.50 KB

- 文档页数:6

2012年湖北省工业经济运行报告

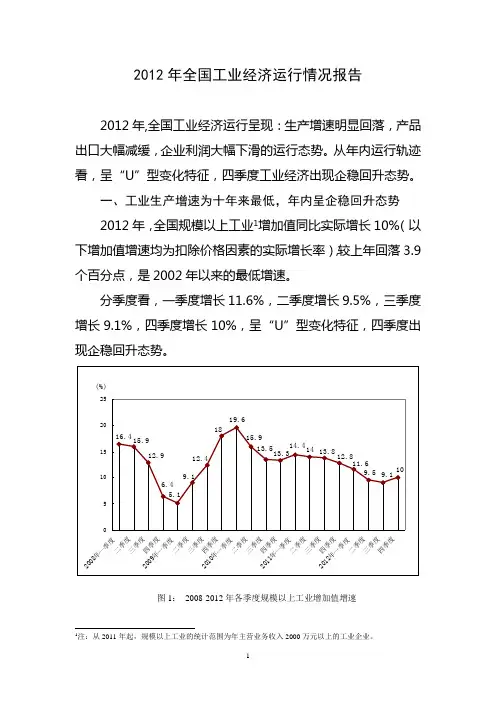

2012年,面对复杂多变的宏观环境和经济下行的严峻形势,湖北省工业战线攻坚克难、逆势奋进,工业经济总体保持较快增长,呈现“缓中趋稳、稳中有进、进位赶超”的态势。

一、工业经济运行的主要特点

1、总量规模持续扩张,生产增速高于全国。1—12月,全省规模以上工业总产值首次突破3万亿元,达31882亿元,增长18.3%,增速位居全国第5、中部第1位,总量超越上海、四川、福建,在全国位次由第11位跃升至第8位;完成增加值9552.4亿元,占全省GDP比重达42.9%。单月增加值规模持续扩大,6月份超过800亿元,11月份突破900亿元,12月份再创1008亿元新高。工业增速仍处于较快的增长区间,一季度增长17.3%,二季度回落至15.6%,三、四季度逐步趋稳,连续四个月保持在14.6%,高出全国4.6个百分点。

2、区域工业协调增长,多数市州工业增长较快。全省16个市州保持两位数增长,14个增速超过16%。中心城市增势较好,武汉增加值达到2711亿,增长15.2%,增速居全国副省级城市第2位。副中心城市宜昌、襄阳增加值双双突破1200亿元,分别达1298.9、1233.3亿元,均增长16.7%;荆门、黄石、孝感增加值突破500亿元。县域工业支撑突出,1—11月完成增加值5038亿元,增长18.1%,增速高出全省工业3.5个百分点,所占比重达到59%。

3、企业效益逐渐好转,利润增速持续回升。1—12月,全省规模以上工业实现主营收入31373亿元、利润1602.9亿元、税金1402.2亿元,分别增长17.5%、10.6%、18.9%,高于全国增幅6.5、5.3、7.2个百分点。工业利润增速扭转下降局面并回升至两位数,石油加工、建材、电气机械、电子设备等行业增速由负转正,食品制造、饮料制造、医药等行业回升10个百分点以上。企业亏损状况持续好转,12月末全省工业企业亏损面9.8%,低于全国2.2个百分点;亏损企业亏损额上升16.4%,升幅较上半年回落41.1个百分点。

4、结构调整步伐加快,支柱产业实力提升。全省轻工业完成增加值3307.2亿元,增长20.1%,快于重工业增速8.1个百分点,所占比重提高至34.6%。高新产业完成增加值2702.1亿元,增长19%,占全省工业比重达28.3%。民营工业产值增长24.6%,高于全省工业产值增速6.3个百分点。汽车、钢铁、电子信息等支柱产业实力进一步提升,食品(含烟草)产业突破5000亿元,石化产业突破4000亿元,千亿元产业增加到10个。11个行业63家企业淘汰落后任务全部完成,六大高载能增速放缓至11.6%,全省单位工业增加值能耗下降11%。

5、工业投入力度加大,发展后劲不断增强。全省工业完成投资7270.1亿元,增长32.3%,总量超越安徽跃居全国第6位,占全省固定资产投资的比重提高至45.3%。制造业完成投资6487.8亿元,增长36.3%,其中汽车、食品、医药、电子设备等行业投资增幅超过50%。武汉工业投资突破1700亿元,增长41.9%;

襄阳、宜昌投资分别达847.1、794.3亿元;荆州、孝感均超过500亿元。

6、生产要素保障有力,煤电供应平稳有序。从资金看,仅银企对接活动金融机构对2884家企业贷款达351亿元,415家担保机构全年为中小企业提供融资担保近千亿元。从劳动力看,全省工业企业新增就业人员20.7万人,增长7.6%。从煤电供应看,全省全年累计发电2245亿千瓦时,增长6.8%;全年调运电煤3407万吨,其中水运煤突破1000万吨,统调电厂电煤库存持续稳定在高位,没有出现拉闸限电现象。

二、主要行业运行情况

1、装备制造业。受刺激政策退出、基建增速放缓、钓鱼岛事件等因素影响,汽车、机械等行业增速有所回落。装备制造业完成增加值2803.1亿元,增长11.9%,占全省工业比重33.9%。

(1)汽车行业低速增长。受前两年消费潜力提前释放、基数较高影响,行业增速自年初的2.8%低开,上半年恢复至7.9%,下半年受钓鱼岛事件影响产销下滑,逐渐回落至4%左右。全年完成增加值1182亿元,增长4.4%;实现主营收入3649.2亿元,增长7.3%,行业利润率维持在10.1%的较高水平。汽车产量154.8万辆,下降2.3%,其中轿车、越野车增长16.1%、7.1%,客车、载货车下降12.7%、17.4%。

(2)机械行业增长较快。由于下游市场需求减弱,行业由前几年快速增长转向平稳增长。全年完成增加值936.2亿元,增幅由同期的22.8%放缓至17.8%;实现主营收入2880亿元,增长13.4%。分子行业看,专用设备制造业增加值增长24.8%,通用设备、电气机械制造业增长15.6%、21.2%。热水器、洗衣机产量增长28.8%、36.4%,农产品加工设备产量增长46%。

2、原材料工业。市场需求疲软和整体产能过剩矛盾凸显,原材料工业受订单不足、价格下滑、竞争加剧的制约,增长势头明显减缓。全年完成增加值2465.5亿元,增速由同期的20.6%降至13.5%,所占比重由同期的31%降至29.9%。

(1)钢铁行业持续下行。随着房地产调控力度的加大,基建投资增长放缓,钢材价格整体延续大幅下滑走势,重点钢企持续减产,中小钢厂停产限产。全年完成增加值508.46亿元,增速由一季度的14.8%回落至1%;实现主营收入3241亿元、利润29.3亿元,分别下降1.7%、69.7%,行业平均利润率仅为0.9%。粗钢、钢材产量2807、3558万吨,分别下降4.4%、2.9%。

(2)石化行业平稳增长。在农化工、橡胶塑料等子行业拉动下,行业保持平稳增长势头。全行业完成增加值1150.7亿元,增长14.9%;实现主营收入4260亿元、利润145.4亿元,增长13.6%、20%。其中化工行业增加值、主营收入达746.1、2755亿元,增长18.4%、27.3%,所占比重均超过60%。化肥、农药产量增长11.6%、40.7%。橡胶塑料行业完成增加值224.5亿元,增长21.7%。石油加工业增加值仅增长1.1%,原油加工量下降0.1%。(3)建材行业增势较好。随着

房地产调控力度的加大,上半年水泥价格持续下滑态势,下半年在基础设施、水利工程等投资拉动下价格出现回升。全行业完成增加值587.8亿元,增长22.2%。全年水泥产量首次突破1亿吨,达10256万吨,增长9.7%。陶质砖、混凝土、平板玻璃产量分别增长67.7%、58.4%、7.8%。

(4)有色行业收入突破千亿。全年完成增加值508.5亿元,增速由上半年的24.9%回落至13.5%;主营收入首次突破千亿,达1188亿元,成为全省第十个千亿元产业。十种有色金属、精练铜产量分别增长2.6%、4.6%。

3、消费品工业。在刺激消费政策拉动下,多数产品需求较旺,价格保持上涨势头,消费品工业延续快速增长态势。全年完成增加值2987亿元,增长20.5%,所占比重提高至36.2%。

(1)食品行业(含烟草)高位运行。全年完成增加值1744亿元,增长18.3%;主营收入突破5000亿元,达5082亿元,成为全省第一大支柱产业;实现利润285.4亿元,增长33%,对全省工业利润增长贡献率达46.1%。子行业中,农副食品加工业增加值831.5亿元,增长21.7%,占全行业比重接近50%;食品制造业、饮料制造业增长19.4%、20.1%;烟草行业实现主营收入448.7亿元,增长17.4%,实现利润、税金43.6、321.9亿元,增长57.2%、24.2%。大米、植物油、方便面、精制茶产量均增长30%以上,卷烟产量增长1.5%。

(2)纺织行业增长加快。重点纺织企业积极承接沿海产业和订单转移,加快产品提档升级,克服成本上升和棉价倒挂等困难,行业保持较快增长。全年完成增加值680.3亿元,增长21.7%;实现主营收入2292亿元、利润98.9亿元,增长26.8%、24.3%。其中,纺织业增加值增长23.8%,对行业增长贡献率达54.4%;服装、化纤业增长16%、29.2%。布、纱、服装产量增长24.8%、26%、17.3%。

(3)医药行业增势强劲。在国家新医改政策刺激下,骨干企业克服中药材、原料药成本上升等不利因素,带动行业快速增长。全年完成增加值233.4亿元,增长22.3%;实现主营收入674亿元、利润55.1亿元,增长30.6%、34.8%,行业利润率达8.2%。中成药产量55万吨,增长16%;化学药品产量17.7万吨,增长22.4%。

4、信息产业。全行业完成增加值651亿元,增长22.6%,占全省工业比重为6.8%;实现主营收入2336亿元,增长24.5%。其中电子设备制造业完成增加值336.76亿元,增速由一季度的13.7%回升至16.1%。富士康完成产值346亿元,增长12.7%;天马微电子、新芯国际产值增长123%、78.6%。光伏产业受国际“双反”、产品降价等冲击,太阳能电池产量下降42%。

三、经济运行中存在的主要问题

1、经济回升动力仍然不足。四季度以来,全省月度增加值屡创新高,当月增速环比上升,回升动力逐步积聚,筑底回稳趋势更加明显。但这种回升仍会受到内外各种因素制约,回稳基础还不牢固。2011年以来的我国工业调整是中长

周期产能调整过程,增速下滑时间和幅度都超过预期。从钢材价格震荡走势可见其反复性,反映出经济回升信心不足,回稳的持续性仍有待观察。从三驾马车看,出口仍然低迷,消费和投资增长动力也均显不足。从行业看,消费品工业表现出较强抗周期性,但与投资高度相关的原材料工业,以及刺激政策退出后的汽车、家电行业尚未走稳。

2、转型升级压力仍在加大。“十一五”以来,全省工业投资规模迅速扩大,但传统产业占比较大,总体处于价值链低端,投资结构亟待优化。从增长点情况看,由于产能过剩、市场竞争加剧等原因,近两年投资新增产能难以有效转化为新的经济增长点。2012年50个重大增长点中,近三成出力未达到目标进度;2013年全部增长点预增产值较上年缩水300亿元,过10亿元重大增长点减至35个,生产能力闲置现象较为突出。从周边省份看,重庆、安徽、河南、湖南电子信息等新兴产业和先进制造业快速崛起,湖北工业转型升级已迫在眉睫。

3、资金紧张问题仍较突出。金融调控政策有所松动,但企业贷款门槛依然较高,且审批手续繁杂,企业资金紧张从中小企业向大企业蔓延,中小企业融资难、融资贵问题突出。越是在困难时期企业对资金的需求越大,原料采购、产品库存都需要资金,而市场销售不畅导致资金占用时间长,且资金回款难、回款慢,“三角债”出现抬头现象。全年工业应收账款上升26.4%,高于收入增幅8.9个百分点;加之银行惜贷,大量使用承兑票据,加剧了企业资金紧张局面。

4、企业生产经营仍较困难。一是市场订单开拓难。当前总供给和总需求矛盾突出,钢铁、汽车、家电等原材料和周期性产业需求疲软,企业销售下降,生产订单不稳定。二是成本压力化解难。全年工业销售、管理、财务三项费用分别增长21.5%、18.2%、26.1%,企业工资薪酬增长21.7%,用电成本增加42.9亿元。三是中小企业效益提升难。全省工业销售利润率4.7%,同比下滑0.4个百分点。小型企业营业成本上升31.2%、存货增长27%,亏损企业亏损额增长31.5%,均明显高于全省平均水平。