财务会计学(第十章非流动负债)

- 格式:ppt

- 大小:1.20 MB

- 文档页数:64

财务会计学:非流动负债1. 引言财务会计学是财务管理的核心内容之一,其主要研究对象是企业的财务活动和财务信息。

在财务会计学中,非流动负债作为企业负债的重要组成部分,具有重要的实务意义和研究价值。

本文将介绍非流动负债的定义、分类、确认与计量等相关内容,并探讨其对企业财务状况和经营活动的影响。

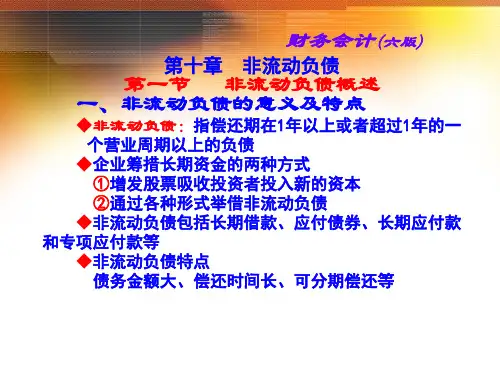

2. 非流动负债的定义非流动负债是指企业在超过一年内到期的负债,主要包括长期借款、长期应付款、长期债券和长期应付职工薪酬等。

与流动负债相比,非流动负债具有较长的还款期限,通常反映了企业的长期债务和资金来源。

3. 非流动负债的分类非流动负债可以根据其性质和来源进行分类。

根据性质的分类包括长期借款、长期应付款、长期债券和长期应付职工薪酬等;根据来源的分类包括股东权益类非流动负债和债务类非流动负债。

3.1 长期借款长期借款是指企业为满足资金需求而向金融机构等借入的债务,通常采用协议约定的方式,具有明确的借款期限和利率等条款。

长期借款的目的是为了支持企业的长期投资和资本扩张。

3.2 长期应付款长期应付款是指企业向供应商等支付货款或服务费用等所形成的长期债务。

与长期借款不同,长期应付款主要用于购买固定资产或从供应商购买的长期富余设备等。

3.3 长期债券长期债券是指企业发行的具有一定期限的债务证券,通常具有固定的利率和到期日。

长期债券是企业融资的一种常见方式,可以通过公开发行或私募发行的方式进行。

3.4 长期应付职工薪酬长期应付职工薪酬是指企业对职工提供的福利或股权激励计划等所形成的长期债务。

这些债务通常是对职工的未来权益的承诺,例如养老金计划、分红计划等。

4. 非流动负债的确认与计量非流动负债的确认与计量是财务会计中的重要环节,其准确性和可靠性对于企业财务报告的准确性和可比性具有重要影响。

4.1 非流动负债的确认非流动负债的确认是指企业确定是否存在非流动负债,并将其纳入财务报表的过程。

确认非流动负债的依据是相关的法律、法规和会计准则等,以及企业与债权人签订的借款协议、购销合同等。

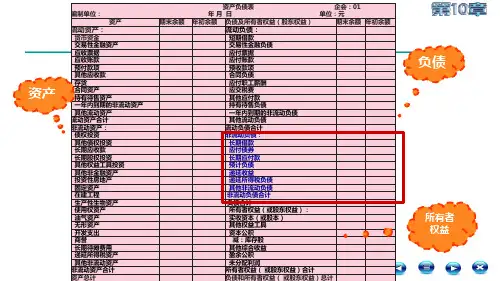

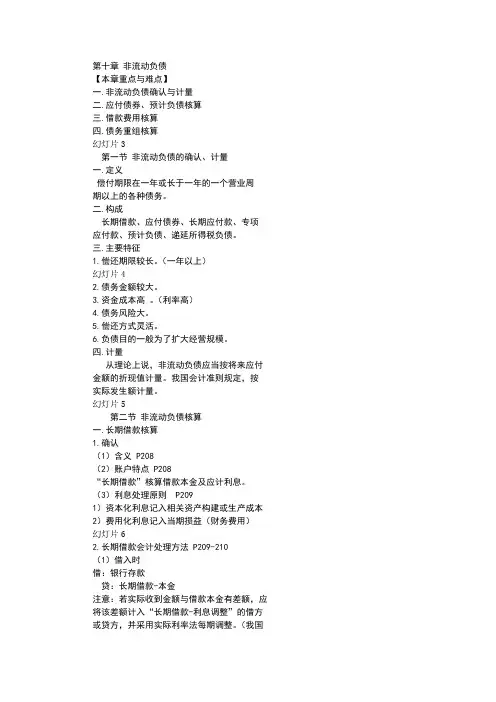

第十章非流动负债【本章重点与难点】一.非流动负债确认与计量二.应付债券、预计负债核算三.借款费用核算四.债务重组核算幻灯片3第一节非流动负债的确认、计量一.定义偿付期限在一年或长于一年的一个营业周期以上的各种债务。

二.构成长期借款、应付债券、长期应付款、专项 应付款、预计负债、递延所得税负债。

三.主要特征1.偿还期限较长。

(一年以上)幻灯片42.债务金额较大。

3.资金成本高。

(利率高)4.债务风险大。

5.偿还方式灵活。

6.负债目的一般为了扩大经营规模。

四.计量从理论上说,非流动负债应当按将来应付 金额的折现值计量。

我国会计准则规定,按 实际发生额计量。

幻灯片5第二节非流动负债核算一.长期借款核算1.确认(1)含义 P208(2)账户特点 P208“长期借款”核算借款本金及应计利息。

(3)利息处理原则 P2091)资本化利息记入相关资产构建或生产成本 2)费用化利息记入当期损益(财务费用)幻灯片62.长期借款会计处理方法 P209-210(1)借入时借:银行存款贷:长期借款-本金注意:若实际收到金额与借款本金有差额,应 将该差额计入“长期借款-利息调整”的借方 或贷方,并采用实际利率法每期调整。

(我国目前一般没有利息调整)(2)每期计提借款利息借:财务费用(或在建工程等科目)贷:应付利息(或长期借款-应计利息) 幻灯片7注意:第一,资本化利息计入“在建工程”等科目,费用化利息计入"财务费用”。

第二,已到付息期的利息计入“应付利息” 未到付息期的利息计入“长期借款 -应计利息”。

(3)每期支付利息借:应付利息贷:银行存款幻灯片8(4)到期还本付息若一次还本付息借:长期借款-本金-应计利息贷:银行存款若分期付息,到期还本并支付最后一期利息 借:长期借款-本金应付利息贷:银行存款3.核算举例 P209-210幻灯片9二.应付债券核算1.应付债券的含义 P211企业发行不准备随时交易的长期债券产 生的非流动负债。