审计取证单参考格式

- 格式:doc

- 大小:32.00 KB

- 文档页数:1

审计取证单调查报告审计取证单调查报告在我们平凡的日常里,报告与我们愈发关系密切,报告具有成文事后性的特点。

写起报告来就毫无头绪?以下是小编帮大家整理的审计取证单调查报告,希望对大家有所帮助。

审计署于今年3月份下发了《审计署关于印发主要审计文书种类和参考格式的通知》,规范了10种主要审计文书及其参考格式,并制定了3种审计文本参考格式。

《审计取证单》是3种审计文本参考格式之一。

《审计取证单》参考格式清晰明了,所包含要素清楚准确,但基层审计机关在审计实践运用时,还是遇到了一些问题,需要进一步加以探析。

一是“审计(调查)事项摘要”所包含内容问题。

一种观点是,对审计证据进行罗列、汇总,将有关存在问题隐匿其中,在审计工作底稿中再予以反映;另一种观点是,对审计证据进行归类、计算、分析,并阐述存在问题事实、数据及违反的法律法规、定性结论。

二是审计取证单所包含事项问题。

一种观点是,审计取证单要一事一稿;另一种观点是,审计取证单虽然对审计证据进行了汇总分析,但可以包括多个问题、多个事项。

三是审计取证单被审计单位有关人员签字问题。

一种观点是,由证据提供者签字;另一种观点是,由证据提供单位负责人签字。

四是审计取证单的运用问题。

一种观点是,并不是所有审计事项都要用审计取证单进行取证;另一种观点是,所有审计事项都要用审计取证单进行取证,每份审计工作底稿都要附审计取证单。

笔者认为,判断某个观点的正确科学与否,一看是否符合有关法律、法规、准则规定;二看在遵循第一条的基础上,是否科学合理,是否更有利于开展工作;三看审计实践的检验程度。

一、关于“审计(调查)事项摘要”所包含内容问题《中华人民共和国国家审计准则》(以下简称国家审计准则)第九十四条第二款规定:“审计事项比较复杂或者取得的审计证据数量较大的,可以对审计证据进行汇总分析,编制审计取证单,由证据提供者签名或者盖章。

”这就是说,“审计(调查)事项摘要”所包含内容主要是对审计证据进行汇总分析。

中华人民共和国审计署文件审法发〔2011〕24号审计署关于印发主要审计文书种类和参考格式的通知各省、自治区、直辖市和计划单列市、新疆生产建设兵团审计厅(局),署机关各单位、各特派员办事处、各派出审计局:为贯彻落实审计法、审计法实施条例和国家审计准则的规定,进一步规范审计文书的种类、内容和格式,审计署研究确定了10种主要审计文书及其参考格式,并制定了3种审计文本参考格式。

现印发给你们,请结合实际认真贯彻执行,并将执行中遇到的问题及时报告审计署。

附件:1.主要审计文书种类2.主要审计文书参考格式—3—3.3种审计文本参考格式二○一一年三月二日—4—附件1主要审计文书种类一、审计通知书适用于通知被审计单位(含被调查单位)接受审计(含专项审计调查)。

二、协助查询单位账户通知书适用于查询被审计单位在金融机构的账户。

三、协助查询个人存款通知书适用于查询被审计单位以个人名义在金融机构的存款。

四、封存通知书适用于封存被审计单位有关资料和违反国家规定取得的资产。

五、审计报告适用于对被审计单位财政收支、财务收支的真实、合法、效益进行审计后出具审计结论。

六、专项审计调查报告适用于对预算管理或者国有资产管理使用等与国家财政收支有关的特定事项进行专项审计调查后出具审计调查结论。

七、审计报告征求意见书适用于以审计机关名义向被审计单位征求对审计组的审计报—5—告的意见。

八、审计决定书适用于对被审计单位违反国家规定的财政收支、财务收支行为进行处理、处罚。

九、审计移送处理书适用于移送有关主管机关或者单位纠正、处理处罚或者追究有关人员责任。

十、审计处罚决定书适用于对被审计单位拒绝、拖延提供与审计事项有关的资料,或者提供的资料不真实、不完整,或者拒绝、阻碍检查,且拒不改正的行为,给予行政处罚。

—6—附件2主要审计文书参考格式一、审计通知书参考格式二、协助查询单位账户通知书参考格式三、协助查询个人存款通知书参考格式四、封存通知书参考格式五、审计报告参考格式六、专项审计调查报告参考格式七、审计报告征求意见书参考格式八、审计决定书参考格式九、审计移送处理书参考格式十、审计处罚决定书参考格式—7——8—****(审计机关全称)审计通知书*审**通〔20**〕**号****(审计机关名称)对****(项目名称)进行审计(专项审计调查)的通知****(主送单位全称或者规范简称):根据《中华人民共和国审计法》第****条的规定,我署(厅、局、办)决定派出审计组,自20**年**月**日起,对你单位****进行审计(专项审计调查),必要时将追溯到相关年度或者延伸审计(调查)有关单位。

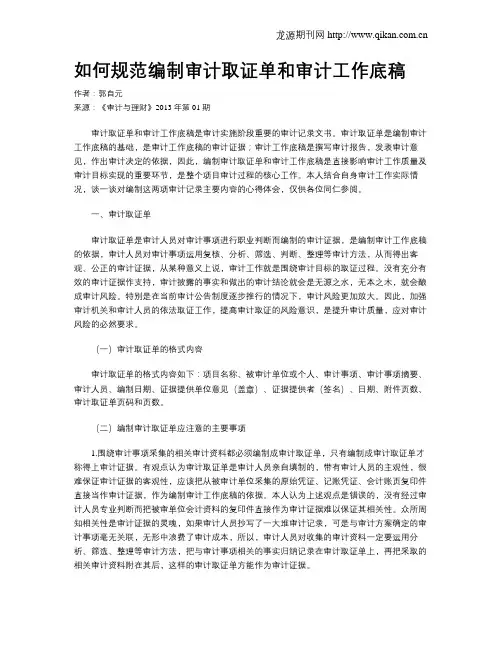

![审计取证单[例文]2-1](https://uimg.taocdn.com/39476e38ad02de80d4d84070.webp)

审计取证单

流水帐:(索引号+序号,如“LYY-02-1”)第页(共页)审计项目名称×××审计

被审计(调查)

单位或个人

×××公司

审计(调查)事项工程会议管理制度

审计

(调查)

事项摘要

201×年×月×日,跟踪审计组对工程会议管理制度进行取证。

1、工程会议管理制度,编制单位:×××,编制时间:×××。

附件:1.《工程会议管理制度》

审计人员编制日期

证据

提供

单位

意见

(盖章)

证据提供人(签名)日期

附件:页

[说明:1.主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析;调查询问有关事项的记录。

2.证据提供单位意见栏填写不

下的,可另附说明。

]。

如何规范编制审计取证单和审计工作底稿作者:郭自元来源:《审计与理财》2013年第01期审计取证单和审计工作底稿是审计实施阶段重要的审计记录文书。

审计取证单是编制审计工作底稿的基础,是审计工作底稿的审计证据;审计工作底稿是撰写审计报告,发表审计意见,作出审计决定的依据,因此,编制审计取证单和审计工作底稿是直接影响审计工作质量及审计目标实现的重要环节,是整个项目审计过程的核心工作。

本人结合自身审计工作实际情况,谈一谈对编制这两项审计记录主要内容的心得体会,仅供各位同仁参阅。

一、审计取证单审计取证单是审计人员对审计事项进行职业判断而编制的审计证据,是编制审计工作底稿的依据,审计人员对审计事项运用复核、分析、筛选、判断、整理等审计方法,从而得出客观、公正的审计证据,从某种意义上说,审计工作就是围绕审计目标的取证过程。

没有充分有效的审计证据作支持,审计披露的事实和做出的审计结论就会是无源之水,无本之木,就会酿成审计风险。

特别是在当前审计公告制度逐步推行的情况下,审计风险更加放大。

因此,加强审计机关和审计人员的依法取证工作,提高审计取证的风险意识,是提升审计质量,应对审计风险的必然要求。

(一)审计取证单的格式内容审计取证单的格式内容如下:项目名称、被审计单位或个人、审计事项、审计事项摘要、审计人员、编制日期、证据提供单位意见(盖章)、证据提供者(签名)、日期、附件页数、审计取证单页码和页数。

(二)编制审计取证单应注意的主要事项1.围绕审计事项采集的相关审计资料都必须编制成审计取证单,只有编制成审计取证单才称得上审计证据。

有观点认为审计取证单是审计人员亲自填制的,带有审计人员的主观性,很难保证审计证据的客观性,应该把从被审计单位采集的原始凭证、记账凭证、会计账页复印件直接当作审计证据,作为编制审计工作底稿的依据。

本人认为上述观点是错误的,没有经过审计人员专业判断而把被审单位会计资料的复印件直接作为审计证据难以保证其相关性。

广元市利州区审计局审计证据汇总记录索引号:内容:工程基本概况:一、立项情况。

2008年12月31日,广元市利州区发展和改革局《关于北街幼儿园重建教学楼的立项批复》(广利区发改发[2008]770号),项目建设内容和规模:重建教学楼一幢,建筑面积1200平方米,运动场200平方米及部分附属设施;项目总投资及资金来源:项目总投资260万元,资金来源为争取青少年基金会持助200万元、国家灾后重建资金60万元,项目建设工期:2009年3月至2009年10月。

二、初步设计批复情况2009年4月1日,广元市规划和建设局《关于广元市利州区北街幼儿园教学楼初步设计的批复》(广规建发[2009]基49号),原则上同意零八一建筑勘察设计院的设计方案,总建筑面积1100.6平方米,总占地面积2796.57平方米,土建投资约447万元;教学综合楼建筑层数为局部三层,结构形式均为框架结构……。

二、招投标情况审计复核人员:审计人员:毛志彬2010年7月20日广元市利州区北街幼儿园委托四川中鑫工程造价事务所有限责任公司广元分公司编制工程量清单和预算控制价,并于2009年4月15日签订了《建设工程造价咨询合同》。

2009年4月28日,广元市利州区财政局《关于下达北街幼儿园教学楼及附属工程预算评审结论的通知》(广利财评[2009]131号),审定金额2100676.39元,其中:工程施工费1897850.02元(教学楼1622342.00元,附属工程275508.02元),预留金100000.00元,施工监理费50103.24元,招标代理费15182.80元,勘察设计费29000.00元,清单控制价编制费8540.33元。

广元市利州区北街幼儿园委托四川成化工程项目管理有限公司组织招标代理,并于2009年4月21日签订《委托招标代理合同》;招标文件显示:建设规模为新建教学综合楼1200平方米,运动场120平方米及部分附属工程;建设工期7个月;招标范围为土建、装饰及水电安装等建设内容;合同履行过程中物价波动引起的价格调整约定为不可调整,在履行合同时,应按照合同约定的单价和价格作价进行支付,即投标报价表中标明的单价和价格在合同执行过程中是固定不变的,不因物价波动而调整,风险和收益由承包人自行承担;专用合同条款中法律变化引起价格调整约定:工程量清单中已有适用于变更工程的价格,按工程量清单已有的价格确定;工程量清单中有类审计复核人员:审计人员:毛志彬2010年7月20日似于变更工程的价格,参照类似价格确定;工程量清单中没有适用或类似于变更工程的价格,按2004年,四川省建设工程工程量清单计价定额》相应定额综合单价下浮一定比例(该比例参照中标单位综合让利比例)确定该项目综合单价。

附件12:

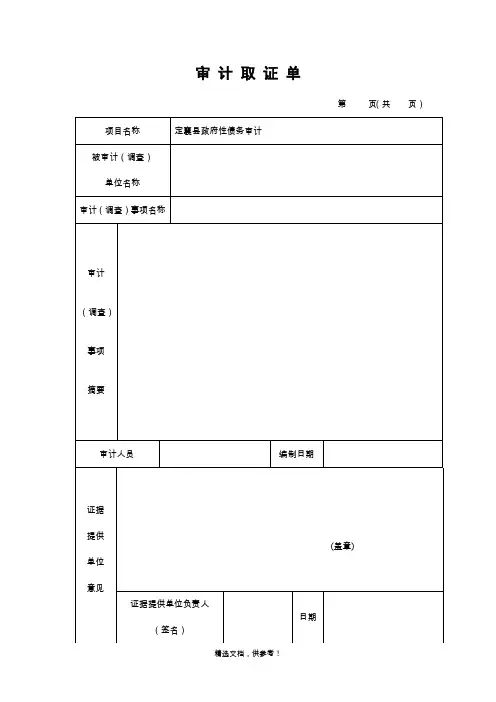

审计情况取证单

第页(共页)项目名称

被审计单位或个人

审计事项(按照审计实施方案确定的事项名称填写)

审计

事项

摘要

审计人员编制日期

证据

提供

单位

(盖章)

(部门)

意见

证据提供单位(部门)负

日期

责人(签名)

[说明:证据提供单位需对审计提出的问题是否属实、数字是否准确予以答复。

如有异议,请提供有说服力的原始证据;若无异议,但需要申述客观原因和实际情况,可在“情况属实、数字准确”的前提下,适当申述一些客观原因和实际情况]。

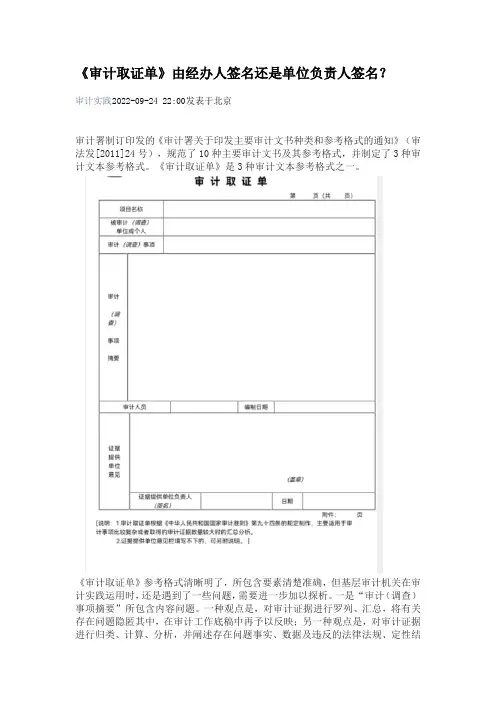

《审计取证单》由经办人签名还是单位负责人签名?审计实践2022-09-24 22:00发表于北京审计署制订印发的《审计署关于印发主要审计文书种类和参考格式的通知》(审法发[2011]24号),规范了10种主要审计文书及其参考格式,并制定了3种审计文本参考格式。

《审计取证单》是3种审计文本参考格式之一。

《审计取证单》参考格式清晰明了,所包含要素清楚准确,但基层审计机关在审计实践运用时,还是遇到了一些问题,需要进一步加以探析。

一是“审计(调查)事项摘要”所包含内容问题。

一种观点是,对审计证据进行罗列、汇总,将有关存在问题隐匿其中,在审计工作底稿中再予以反映;另一种观点是,对审计证据进行归类、计算、分析,并阐述存在问题事实、数据及违反的法律法规、定性结论。

二是审计取证单所包含事项问题。

一种观点是,审计取证单要一事一稿;另一种观点是,审计取证单虽然对审计证据进行了汇总分析,但可以包括多个问题、多个事项。

三是审计取证单被审计单位有关人员签字问题。

一种观点是,由证据提供者签字;另一种观点是,由证据提供单位负责人签字。

四是审计取证单的运用问题。

一种观点是,并不是所有审计事项都要用审计取证单进行取证;另一种观点是,所有审计事项都要用审计取证单进行取证,每份审计工作底稿都要附审计取证单。

笔者认为,判断某个观点的正确科学与否,一看是否符合有关法律、法规、准则规定;二看在遵循第一条的基础上,是否科学合理,是否更有利于开展工作;三看审计实践的检验程度。

一、关于“审计(调查)事项摘要”所包含内容问题《中华人民共和国国家审计准则》(以下简称国家审计准则)第九十四条第二款规定:“审计事项比较复杂或者取得的审计证据数量较大的,可以对审计证据进行汇总分析,编制审计取证单,由证据提供者签名或者盖章。

”这就是说,“审计(调查)事项摘要”所包含内容主要是对审计证据进行汇总分析。

汇总、分析这两个词汇,既可以作为平行关系,也可以作为递进关系,可根据审计实际情况,对审计证据进行汇总或者进行汇总分析。

审 计 取 证 单

第 页(共 页)

项目名称

被审计(调查)

单位或个人

审计(调查)事项

审计

(调查)

事项

摘要

审计人员 编制日期

证据

提供

单位

意见

(盖章)

证据提供单位负责人

(签名)

日期

附件: 页

1

审 计 取 证 单

第 页(共 页)

项目名称

被审计(调查)

单位或个人

审计(调查)事项

审计

(调查)

事项

摘要

(写事实或汇总审计事项)

审计人员 编制日期

证据 提供 单位 意见

(盖章)

证据提供单位负责人

(签名)

日期

附件: 页

[说明:1.审计取证单主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。