国际贸易操作实训 2第二章 出口报价核算

- 格式:ppt

- 大小:511.00 KB

- 文档页数:47

通过案例学外贸详解国际贸易出口报价核算公式在国际贸易中,出口报价是指贸易公司对外销售产品所提供的价格和相关条款。

出口报价的准确与否直接影响到贸易公司的利润和竞争力。

因此,了解和掌握国际贸易出口报价的核算公式十分重要。

一、成本核算公式:1.出口指导价=成本价+管理费+税金+利润出口指导价指的是根据成本核算后计算出来的出口产品价格,它包括了成本价、管理费、税金和利润。

成本价是制造、采购和加工产品所需要的成本,管理费是指贸易公司在销售过程中发生的各种固定和变动的费用,税金是指出口产品可能需要支付的各种税款,利润是贸易公司希望从销售产品中获得的回报。

2.成本价=原材料成本+加工费+包装费+运输费+其他费用成本价指的是制造、采购和加工产品所需要的直接成本,包括原材料成本、加工费、包装费、运输费和其他费用。

原材料成本是指制造产品所需要的原材料的成本,加工费是指将原材料加工成成品所产生的费用,包装费是指将成品进行包装所产生的费用,运输费是指将成品运输到目的地所产生的费用,其他费用是指一些不可归入其他类别的费用。

3.原材料成本=原材料单价*数量原材料成本是指制造、采购和加工产品所需要的原材料的成本。

计算原材料成本的方法是将原材料单价与所需数量相乘。

4.加工费=加工单价*加工量加工费是指将原材料加工成成品所产生的费用。

计算加工费的方法是将加工单价与加工量相乘。

5.包装费=包装单价*数量包装费是指将成品进行包装所产生的费用。

计算包装费的方法是将包装单价与所需数量相乘。

6.运输费=运输单价*数量运输费是指将成品运输到目的地所产生的费用。

计算运输费的方法是将运输单价与所需数量相乘。

7.其他费用=其他费用1+其他费用2+其他费用3+...其他费用是指一些不可归入其他类别的费用,包括一些不可预见的费用。

二、出口报价核算公式:1.净利润=出口指导价-成本价净利润是指贸易公司从销售产品中获得的利润。

计算净利润的方法是将出口指导价减去成本价。

一、实训背景随着我国经济的快速发展,国际贸易在国民经济中的地位日益重要。

为了提高我国企业在国际市场上的竞争力,掌握出口报价核算的方法和技巧显得尤为重要。

本次实训旨在通过模拟出口报价核算的过程,使学员了解出口报价的构成、核算方法以及注意事项,提高学员的实际操作能力。

二、实训内容本次实训主要分为以下几个部分:1. 出口报价概述- 出口报价的定义及作用- 出口报价的构成要素:成本、费用、利润2. 出口报价核算流程- 采购成本核算:包括生产成本、加工成本、采购成本等- 国内费用核算:包括内陆运费、报检费、报关费、核销费、公司综合业务费等- 国外费用核算:包括出口运费、出口保险费、佣金等- 利润核算:确定合理的利润率,计算预期利润3. 出口报价核算实例- 模拟某商品出口报价核算,包括成本核算、费用核算、利润核算等- 分析出口报价的影响因素,如汇率、运输方式、保险费等4. 实训操作- 利用国际贸易软件进行出口报价核算- 撰写出口报价核算报告三、实训过程1. 理论学习- 认真学习出口报价核算的相关理论知识,了解出口报价的构成和核算方法2. 模拟操作- 根据实训指导书,模拟出口报价核算过程,包括采购成本核算、国内费用核算、国外费用核算和利润核算3. 撰写报告- 根据实训操作结果,撰写出口报价核算报告,分析出口报价的影响因素四、实训成果通过本次实训,学员取得了以下成果:1. 掌握了出口报价核算的基本方法- 学员能够根据实际情况,对出口报价进行核算,为企业的出口业务提供数据支持2. 提高了实际操作能力- 学员通过模拟操作,熟悉了国际贸易软件的使用,提高了实际操作能力3. 培养了团队协作精神- 在实训过程中,学员需要相互配合,共同完成出口报价核算任务,培养了团队协作精神五、实训总结本次出口报价核算实训,使学员对出口报价核算有了更深入的了解,提高了学员的实际操作能力。

以下是本次实训的几点体会:1. 出口报价核算是一个复杂的过程,需要综合考虑各种因素- 在进行出口报价核算时,要充分考虑成本、费用、利润等因素,确保报价的合理性和竞争力2. 熟练掌握国际贸易软件的使用,能够提高工作效率- 国际贸易软件具有功能强大、操作简便的特点,学员要熟练掌握其使用方法,提高工作效率3. 加强团队协作,共同完成实训任务- 在实训过程中,学员要相互配合,共同完成实训任务,培养团队协作精神总之,本次出口报价核算实训取得了良好的效果,为学员今后的工作打下了坚实的基础。

进出口貌似操作上海安德国际公司答案操作一:建立业务关系CONGRATULATIONS!祝贺您被上海安德国际公司聘为销售部经理助理!上海安德国际贸易公司于一九八六年由6家企业合并而成,目前它已发展成为中国最大的轻工业进出口公司之一。

该公司从业十多年来,先后同二十多个国家和地区的一百多家客户建立了良好的贸易关系,形成了较为完整的外贸渠道与销售网络,出口商品质量和服务质量在国家上均享有一定声誉。

除传统的进出口贸易外,还采用国际上通用的灵活贸易方式如合资经营、代理、联营、补偿贸易、来样加工、定牌生产、及合作合资等多种贸易方式。

该公司经营的商品主要有:各种型号缝纫机、各类铝制器皿及铝合金不粘锅、不锈钢器皿和餐具、玻璃制品、各种面料的服装、家用电器、体育用品、鞋类等等。

该公司经过市场调研,发现在埃及市场上中国的轻工业品拥有很好的声誉,于是决定拓展在该国的业务。

经了解,埃及的MASRIBRO.CO.,LTD。

公司是一家具有良好声誉的经销商,实力雄厚.该公司的全称和详细地址为:MASRI BRO。

CO.,LTD.P.O。

BOX:14/5873ALEXANDRIA EGYPTHOTLINE: 019112575FAX:1-212—4782432请给埃及客户发一封建立业务关系的信函,要求格式完整、正确,主要内容包括公司介绍、可提供的产品介绍,说明另邮航寄样本,并表达期待尽快与对方达成具体交易的热切愿望等.信函日期:2003年3月2日操作二:出口报价核算请根据外国公司的询盘,并根据下述条件报出FOBC5 SHANGHAI 和CIFC5ALEXANDRIA的美元价格,要求列出详尽的计算过程(分步计算结果保留4位小数,最后报价取2位小数)。

"三五”牌茶餐具(”THREEFIVES”STAINLESS STEEL)商品: 不锈钢组合餐具(server set)不锈钢组合餐具(table ware) 不锈钢叫壶(whistling kettle)不锈钢茶具(4-pieceteaset)货号:S9420-7S8310 S6320S5130国内费用:每个20英尺集装箱费用如下:仓储费500元,国内运杂费1100元,包装费1400元,商检费350元,报关费50元,港口费600元,业务费2000元,其他1000元。

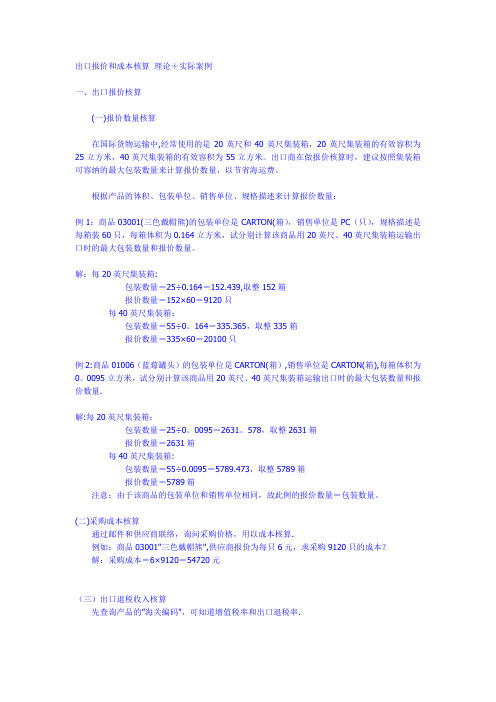

出口报价和成本核算理论+实际案例一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0。

164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0。

0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量.解:每20英尺集装箱:包装数量=25÷0。

0095=2631。

578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算.例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的”海关编码",可知道增值税率和出口退税率.例如:查到商品03001"填充的毛绒动物玩具”的海关编码是95034100,可查出增值税率为17%、出口退税率为15%.已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15%=7015。

国际贸易出口核算实例一、表示方法:以总价或单价表示,单价包括:计价货币、计价金额、计量单位、贸易术语二、出口价格构成(一)成本:生产企业的生产成本、加工成本或外贸企业的采购成本(均为含税成本)(二)费用:(1)国内费用:包括仓贮费、包装费、国内运输费、认证费、港口费、商检报关费、捐税、购货利息、经营管理费、银行费用(2)国外费用:出口运费、出口保险费、佣金(三)预期利润三、核算方法1、成本核算:我国采用出口退税制度,将国内征收的增值税予以退还,因此核算时应将退税从成本中扣除如:实际成本=含税成本—退税收入退税收入=含税成本x 出口退税率/(1+增值税率)实际成本=采购成本x(1+增值税率-出口退税率)/(1+增值税率)2、运费核算班轮运费=基本运费+附加运费件杂货和拼箱货采用此种方法集装箱运费=包箱费率x 集装箱数量整箱货采用此种方法集装箱数量按货物总重量或总体积除以集装箱的有效载货重量或有效容积,取整。

一般20英尺箱有效载货重量为17.5公吨,有效容积为25立方米。

40英尺箱有效载货重量24.5公吨,有效容积55立方米。

若一批货物部分装整箱,部分装拼箱,则上述两种计算方法混合使用。

3、保险费核算保险费=保险金额x 保险费率保险金额= CIP(或CIF)X (1+ 保险加成率)CIF= CFR/[1-(1+ 保险加成率)x 保险费率]CIP= CPT/[1-(1+ 保险加成率)x 保险费率]4、佣金核算含佣价=净价/(1-佣金率)5、预期利润核算利润大小由出口企业自行决定,有的采用固定数表示,有的采用利润率表示。

采用利润率表示时要注意利润的计算基数是某一成本还是出口价格。

如:某企业某出口产品每件生产成本185美元,出口费用13.5美元,利润率10%,对外报FOB价,则以生产成本为基数计算的利润额为185 x 10% =18.50美元;以出口成本为基数计算的利润额为(185+13.5)x 10% =19.85美元;以FOB出口价格为基数计算的利润额为(185+13.5)/(1-10%)—(185+13.5)=22.06美元;以出口价格为基数计算的利润时的对外报价可采用以下公式计算:FOB报价:(实际采购成本+各项国内费用之和)/(1-预期利润率)CFR报价:(实际采购成本+各项国内费用之和)+ 国外运费/(1-预期利润率)CIF报价:CIF= CFR/[1-(1+ 保险加成率)x 保险费率]= [(实际采购成本+各项国内费用之和)+ 国外运费/(1-预期利润率)]/[1-(1+ 保险加成率)x 保险费率]出口报价核算实例——报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。