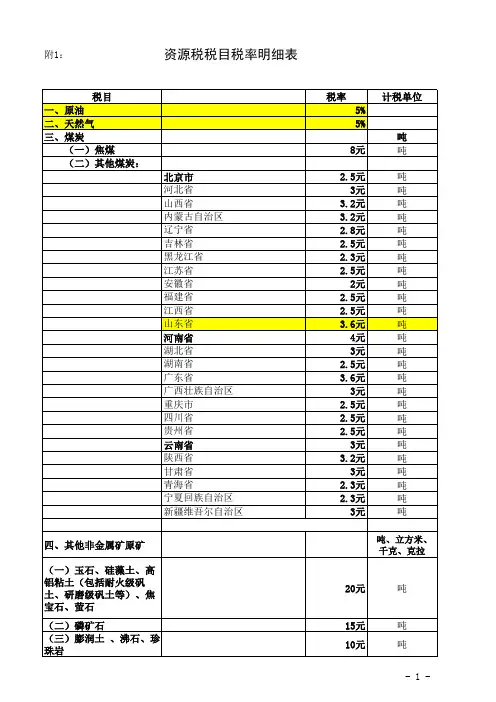

山东资源税税目税率表

- 格式:pdf

- 大小:182.04 KB

- 文档页数:1

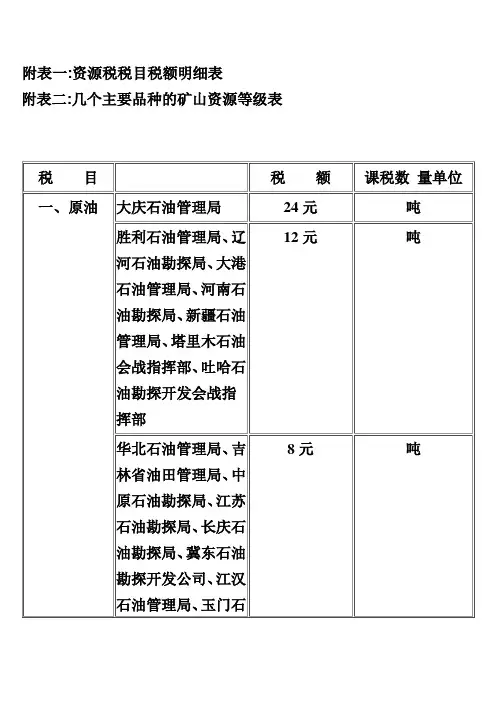

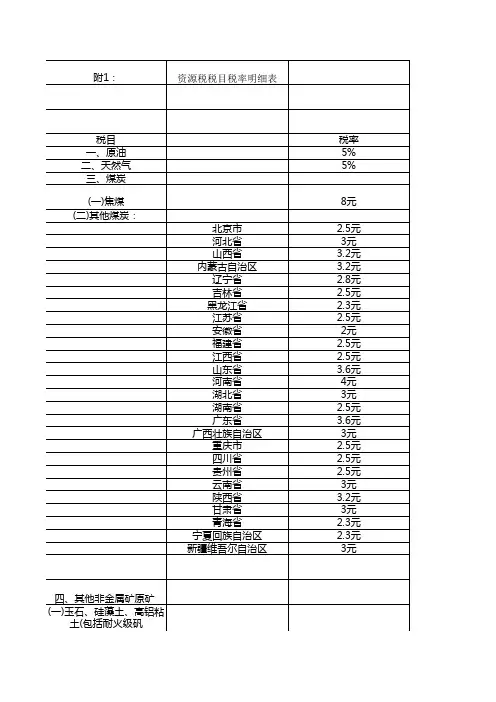

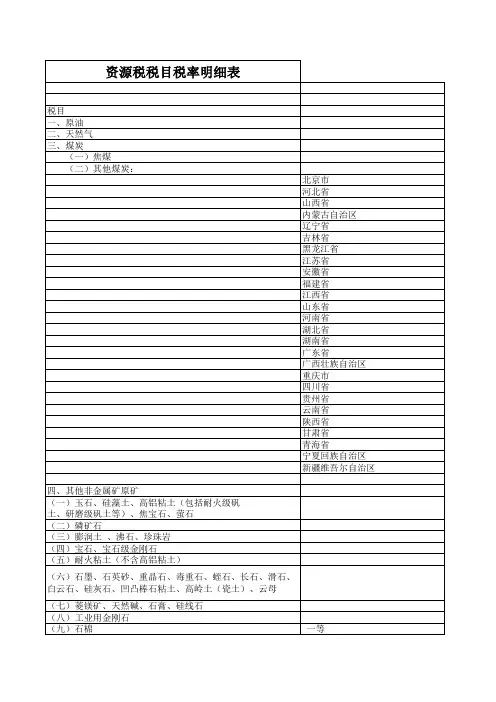

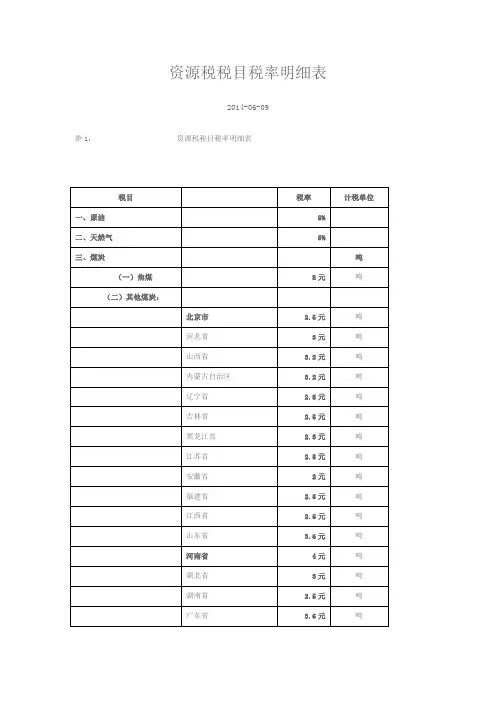

附表一:资源税税目税额明细表

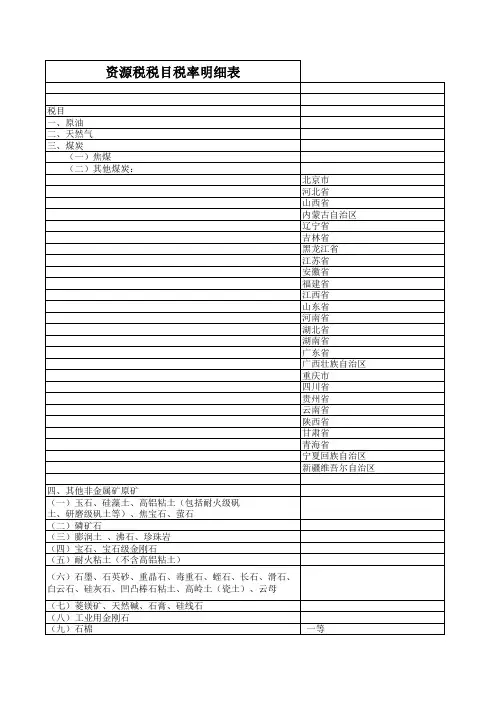

附表二:几个主要品种的矿山资源等级表

上表中未列举名称的其他非金属矿原矿和其他有色金属矿原矿,由省级人民政府决定征收或者缓征资源税。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

一、铁矿石资源等级表

二、铜矿石资源等级表

三、铅锌矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表。

中华人民共和国资源税暂行条例实施细则[1993]财法字第43号1993-12-30 财政部国务院各部门、各直属机构,各省、自治区、直辖市、计划单列市人民政府,各省、自治区、直辖市、计划单列市财政厅(局)、税务局:现将《中华人民共和国资源税暂行条例实施细则》发给你们,望认真贯彻执行。

附件:中华人民共和国资源税暂行条例实施细则第一条根据《中华人民共和国资源税暂行条例》(以下简称条例)第十五条的规定制定本细则。

第二条条例所附《资源税税目税额幅度表》中所列部分税目的征税范围限定如下:(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条条例第一条所称单位,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。

条例第一条所称个人,是指个体经营者及其他个人。

第四条资源税应税产品的具体适用税额,按本细则所附的《资源税税目税额明细表》执行。

未列举名称的其它非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案。

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税额,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税额明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山的税额标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比换算成的数量为课税数量。

资源税税目税率表下面是赠送的年度工作总结,不需要的朋友可以下载后编辑删除!!!欢迎再度光顾XXXX年度工作总结尊敬的各位领导、同事们:XXXX就快结束,回首XXXX年的工作,有工作成功的喜悦,有与同事协同攻关的艰辛,也有遇到困难和挫折时惆怅。

不知不觉中紧张而有序的一年就要过去了,一年以来,在公司领导的悉心关怀与指导下,在同事们的支持和帮助下,通过自身的努力,各方面都取得了一定进步,较好的完成了本职工作。

为以后更好的工作,总结经验,吸取教训,现将工作情况作简要总结。

一要不断加强学习,提高自身综合素质。

具有良好综合素质是做好本职工作的前提和条件。

一年以来始终把学习放在重要位置,努力在提高自身综合素质上下功夫。

不断学习专业技能,向周围工作经验丰富的同事学习,用知识充实自己,扩大知识面,努力提高自身综合素质。

二做到尽心尽力,严格履行自己的岗位职责。

树立公司现象,使客户对公司产品的满意度最大化,做好技术服务工作,同时也是对公司产品宣传。

以及对公司产品性能的收集,以便作出及时改进,使产品更好的满足现场的使用要求。

三要学会善于沟通交流,加强协助协调。

现场技术服务人员不仅要有较强的专业技术,还应该具有良好的沟通交流能力,一种产品很多时候是由于操作不当才出现问题,而往往不是客户反映的质量不行,所以这个时候就需要我们找出症结所在,和客户进行交流,规范操作,从而避免客户对产品的不信任乃至公司形象的损害。

在过去的工作中得到了一些体会,在工作中心态很重要,工作要有激情,保持阳光的微笑,可以拉近人与人之间的距离,便于和客户沟通。

在日常的工作中做到较好跟客户沟通,做到令客户满意,每次优秀的技术服务,代表了客户对本公司产品多了一份了解和信任。

四要继续学习专业知识,做到实际掌握,熟练操作。

一年来,通过不断学习和摸索,学习了气体的产生、收集及方法,逐渐熟悉和掌握了本公司推出的燃气机的工作原理、操作方法。

在部门领导和同事的帮助下,熟悉并掌握了公司推出的科迈控制系统的原理、调试方法,并且到武汉陈家冲垃圾电厂对燃气机控制系统改造,学习调试,积累了一些经验.总之,一年来,干了一些工作,也取得了一些成绩,但成绩只能代表过去,工作中也存在着一些不足,不能达到更高要求。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表

砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表

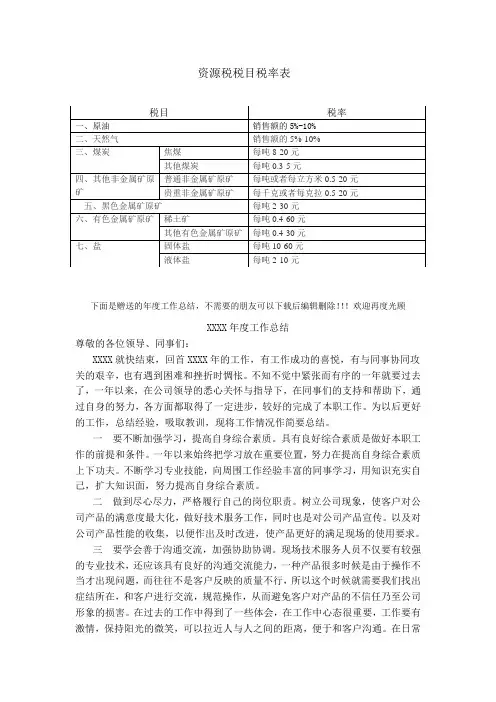

气资源税从价计征,税率为5%

照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

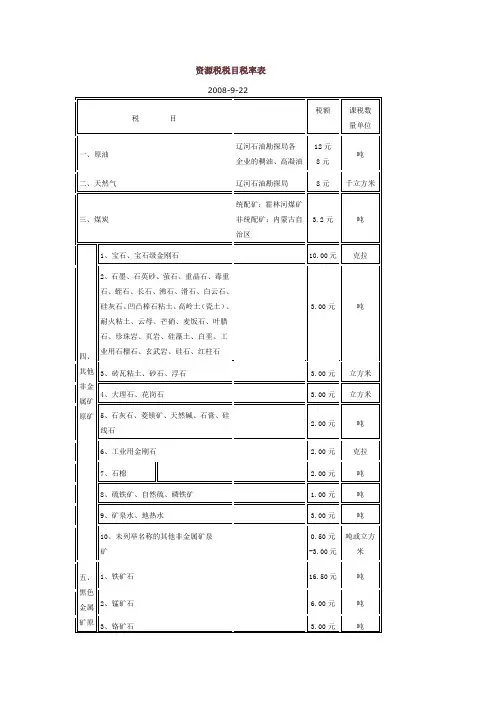

资源税税目税率表2008-9-22中华人民共和国资源税暂行条例国务院令[1993]第139号颁布时间:1993-12-25发文单位:国务院第一条在中华人民共和国境内开采本条例规定的矿产品或者生产盐(以下简称开采或者生产应税产品)的单位和个人,为资源税的纳税义务人(以下简称纳税人),应当依照本条例缴纳资源税。

第二条资源税的税目、税额,依照本条例所附的《资源税税目税额幅度表》及财政部的有关规定执行。

税目、税额幅度的调整,由国务院决定。

第三条纳税人具体适用的税额,由财政部商国务院有关部门,根据纳税人所开采或者生产应税产品的资源状况,在规定的税额幅度内确定。

第四条纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的课税数量;未分别核算或者不能准确提供不同税目应税产品的课税数量的,从高适用税额。

第五条资源税的应纳税额,按照应税产品的课税数量和规定的单位税额计算。

应纳税额计算公式:应纳税额=课税数量×单位税额第六条资源税的课税数量:(一)纳税人开采或者生产应税产品销售的,以销售数量为课税数量。

(二)纳税人开采或者生产应税产品自用的,以自用数量为课税数量。

第七条有下列情形之一的,减征或者免征资源税:(一)开采原油过程中用于加热、修井的原油,免税。

(二)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

(三)国务院规定的其他减税、免税项目。

第八条纳税人的减税、免税项目,应当单独核算课税数量;未单独核算或者不能准确提供课税数量的,不予减税或者免税。

第九条纳税人销售应税产品,纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天;自产自用应税产品,纳税义务发生时间为移送使用的当天。

第十条资源税由税务机关征收。

第十一条收购未税矿产品的单位为资源税的扣缴义务人。

第十二条纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳。

最全税率表(全18个税种)财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。

就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。

也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,简易计税适用于小规模纳税人和一般纳税人的情况:一般计税的增值税税率表:营改增项目的增值税税率见下表:购进农产品的进项税额扣除率如下表:2、消费税消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。

消费税税率参考下表:3、企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:4、个人所得税个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额:5、资源税资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

山东省地方税务局关于印发《资源税税目注释(试行稿)》的通知文章属性•【制定机关】山东省地方税务局•【公布日期】1995.03.24•【字号】鲁地税流字[1995]8号•【施行日期】1995.03.24•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文山东省地方税务局关于印发《资源税税目注释(试行稿)》的通知鲁地税流字[1995]8号各市、地地方税务局:为了正确确定资源税应税产品的税目归属及适用单位税额,准确地贯彻、执行税收政策,我们在认真调查研究、查阅大量有关资料和多方征求有关部门意见的基础上,制定了《资源税税目注释(试行稿)》,已征得国家税务总局同意,现印发给你们,请各地依照执行。

执行中有什么问题,请及时报告我局,以便加以改进。

资源税税目注释(试行稿)一、原油:是石油原油的简称。

是直接从油井中开采出来的一种褐色或黑色粘稠的可燃性矿物油,是多种烃类(烷烃、环烷烃、芳香烃)的复杂混合物。

石油原油的用途很广泛,但一般可分为两大类。

一类是能源石油,除直接用作燃料外,主要用于炼制各种成品油、石腊、沥青等产品;二是用作化工、溶剂、合成纤维、塑料、合成橡胶等的原料。

本税目的征收范围是指开采的天然原油,包括稀油、稠油和高凝油,不包括人造石油。

稠油,是指在油层温度条件下,原油粘度大于100毫帕/秒或原油重度大于0.92的原油。

高凝油是指凝固点大于40℃,含蜡量超过30%的用普通开采方式不能正常生产的原油。

凝析油视同原油,征收资源税。

二、天然气:是蕴藏在地层内的碳氢化合物可燃气体。

主要含有甲烷、乙烷等低分子烷烃和丙烷、丁烷、戊烷及其他重质气态烃类。

一般是由有机物质经生物化学作用分解而成。

它或与石油共存于岩石的裂缝和空洞中,或以溶解状态存在于地下水中。

天然气可用作工业和民用燃料,也可用作生成合成氨、甲醇、乙稀、合成石油、乙炔和其他有机化合物的原料。

含氦和二氧化碳较多的天然气,可用于提取氦气和二氧化碳。