资源税目表

- 格式:xls

- 大小:66.50 KB

- 文档页数:4

中华人民共和国资源税暂行条例实施细则[1993]财法字第43号1993-12-30 财政部国务院各部门、各直属机构,各省、自治区、直辖市、计划单列市人民政府,各省、自治区、直辖市、计划单列市财政厅(局)、税务局:现将《中华人民共和国资源税暂行条例实施细则》发给你们,望认真贯彻执行。

附件:中华人民共和国资源税暂行条例实施细则第一条根据《中华人民共和国资源税暂行条例》(以下简称条例)第十五条的规定制定本细则。

第二条条例所附《资源税税目税额幅度表》中所列部分税目的征税范围限定如下:(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条条例第一条所称单位,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。

条例第一条所称个人,是指个体经营者及其他个人。

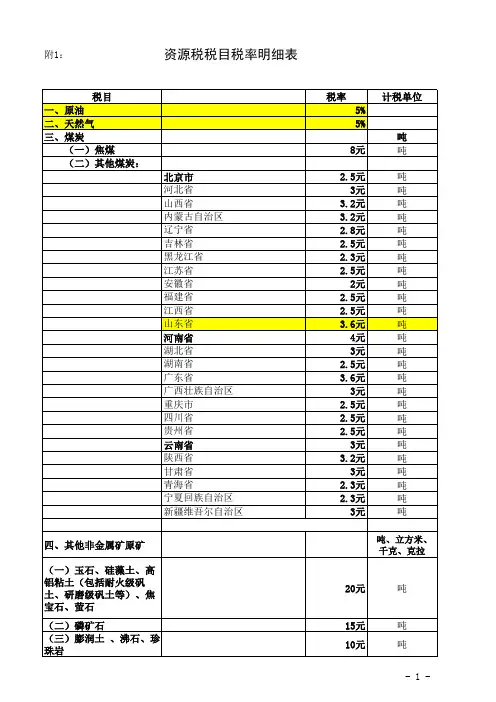

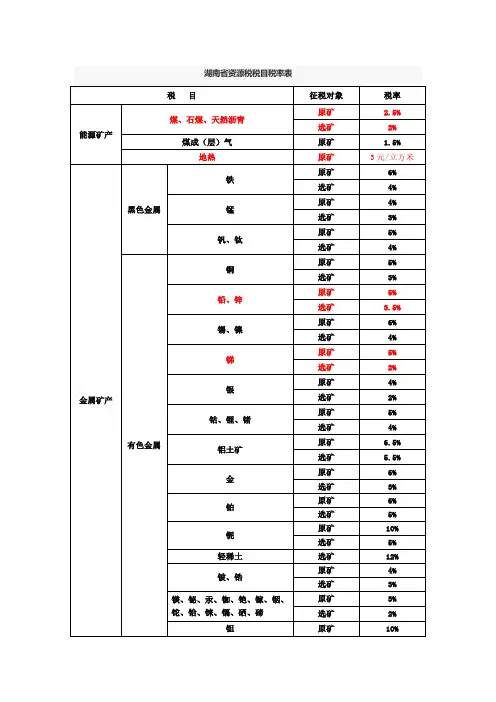

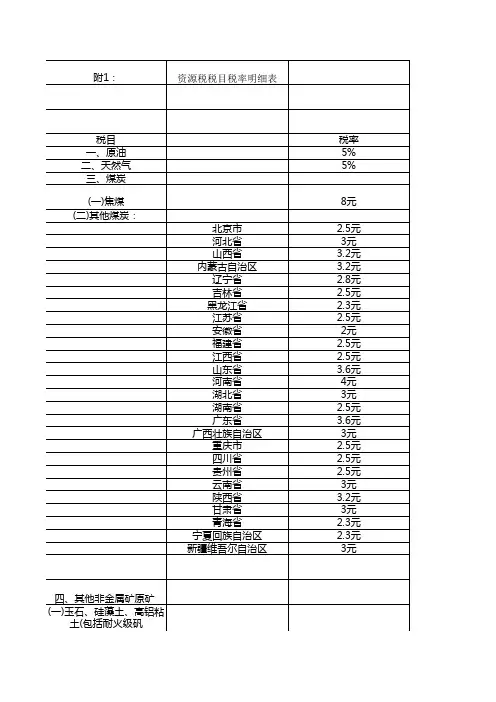

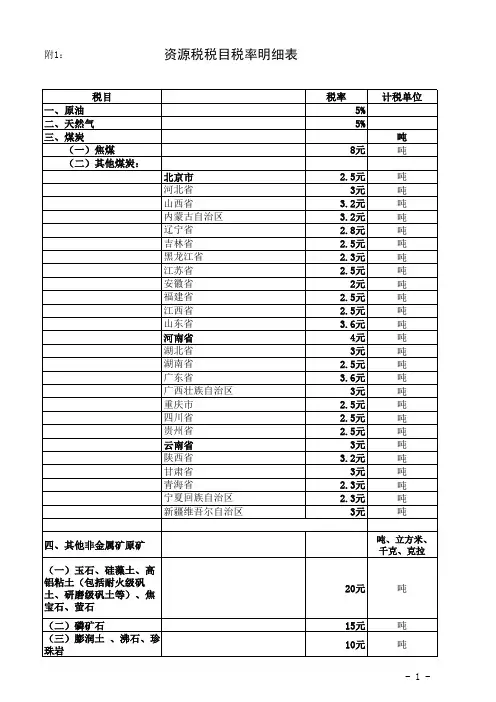

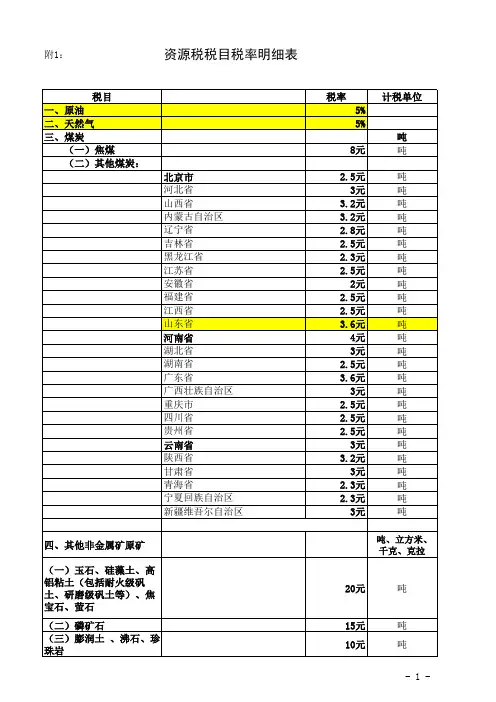

第四条资源税应税产品的具体适用税额,按本细则所附的《资源税税目税额明细表》执行。

未列举名称的其它非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案。

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税额,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税额明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山的税额标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比换算成的数量为课税数量。

资源税税目税额明细表

资源税税目税额明细表

级人民政府决定征收或者缓征资源税。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源

等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表。

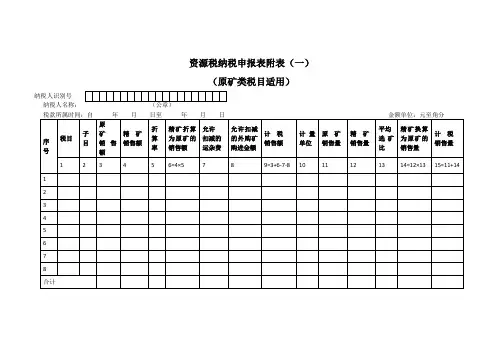

资源税纳税申报表附表(一)(原矿类税目适用)纳税人识别号纳税人名称:(公章)【表单说明】1.凡开采以原矿为征税对象的应税产品的纳税人需填写此表。

原矿类税目是指以原矿为征税对象的各种应税产品品目。

此表反映计税销售额、计税销售量的计算过程,并自动导入主表。

表中各栏如有发生数额,从价计征资源税纳税人均应如实填写;无发生数额的,应填写0。

如不涉及折算,从价计征资源税纳税人应将其折算率和平均选矿比填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。

从量计征资源税纳税人只需填写原矿销售量、精矿销售量和计量单位、平均选矿比(不需要换算的,其选矿比应填写1),系统将自动计算出计税销售量,本表第3到第9栏不需要填写。

2.“税目”:填写规定的应税产品名称。

多个税目的,可增加行次。

煤炭、原油、天然气、井矿盐、湖盐、海盐等视同原矿类税目填写本表。

“子目”:同一税目适用税率、折算率不同的,作为不同的子目分行填写。

子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

3.第3栏“原矿销售额”:填写纳税人当期应税原矿产品的销售额,包括实际销售和视同销售两部分。

4.第4栏“精矿销售额”:填写纳税人当期应税精矿产品的销售额,包括实际销售和视同销售两部分。

5.第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。

允许扣减的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。

当期不足扣减或未扣减的,可结转下期扣减。

运杂费和外购矿购进金额需要进行折算的,应按规定折算后作为允许扣减的运杂费和允许扣减的外购矿购进金额。

6.第10栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。

7.本表各应税产品的销售量均包括视同销售数量,但不含外购矿的购进量。

应税产品的销售量按其增值税发票等票据注明的数量填写或计算填写;发票上未注明数量的,填写与应税产品销售额相应的销售量。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表

砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表

气资源税从价计征,税率为5%

照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附件

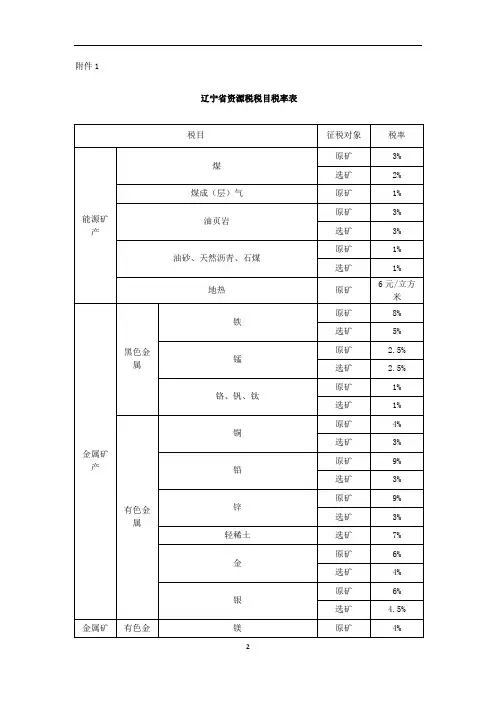

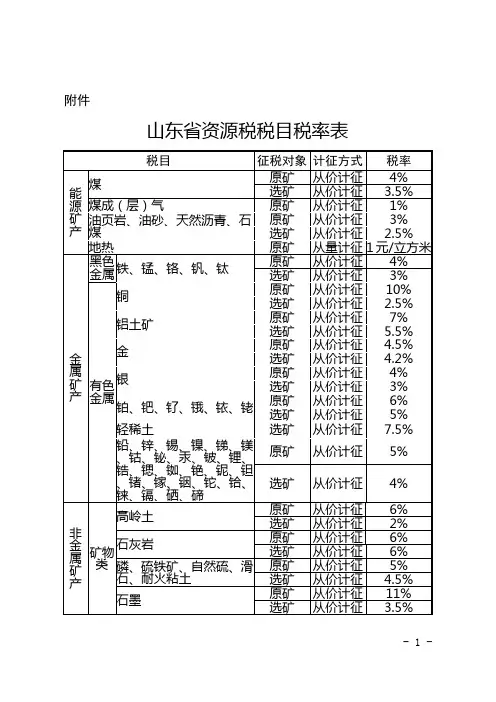

资源税税目税率幅度表

序号税目征税对象税率幅度

1

金属矿铁矿精矿1%-6%

2金矿金锭1%-4%

3铜矿精矿2%-8%

4铝土矿原矿3%-9%

5铅锌矿精矿2%-6%

6镍矿精矿2%-6%

7锡矿精矿2%-6%

8

未列举名称的其

他金属矿产品

原矿或精矿税率不超过20%

9

非金属

矿石墨精矿3%-10%

10硅藻土精矿1%-6% 11高岭土原矿1%-6% 12萤石精矿1%-6% 13石灰石原矿1%-6% 14硫铁矿精矿1%-6% 15磷矿原矿3%-8% 16氯化钾精矿3%-8%

17硫酸钾精矿6%-12%

18井矿盐氯化钠初级产品1%-6%

19湖盐氯化钠初级产品1%-6%

20

提取地下卤水晒

制的盐

氯化钠初级产品3%-15%

21煤层(成)气原矿1%-2%

22粘土、砂石原矿

每吨或立方米0.1元-5

元

23

未列举名称的其

他非金属矿产品原矿或精矿

从量税率每吨或立

方米不超过30元;从

价税率不超过20%

24海盐氯化钠初级产品1%-5%备注:

1.铝土矿包括耐火级矾土、研磨级矾土等高铝粘土。

2.氯化钠初级产品是指井矿盐、湖盐原盐、提取地下卤水晒制的盐和海盐原盐,包括固体和液体形态的初级产品。

3.海盐是指海水晒制的盐,不包括提取地下卤水晒制的盐。