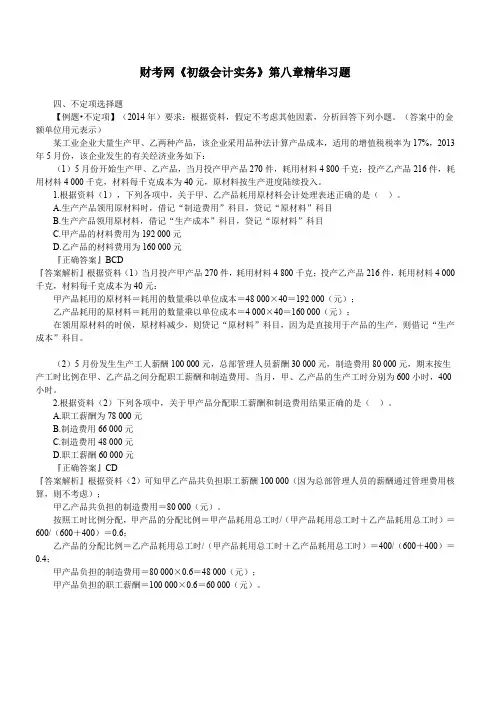

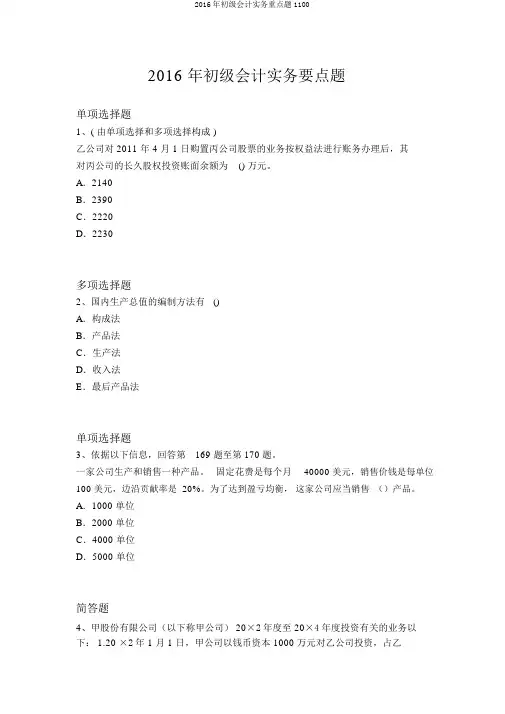

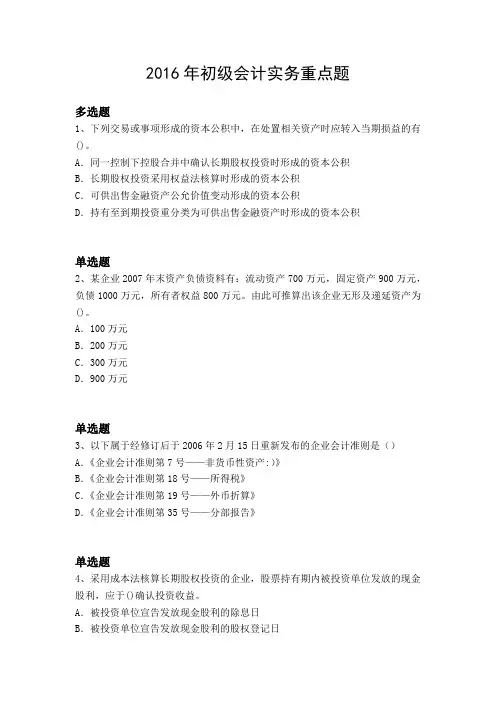

2016年初级会计实务重点题954

- 格式:docx

- 大小:33.35 KB

- 文档页数:11

2016年初级会计实务重点题954

2016 年初级会计实务要点题

多项选择题

1、以下各项中,投资方不该确认投资利润的有 () 。

A.采纳权益法核算长久股权投资,被投资方实现的净利润

B.采纳权益法核算长久股权投资,被投资方因发生资本溢价而增添的资本公积

C.采纳权益法核算长久股权投资,被投资方宣布分派的现金职利

D.采纳成本法核算长久股权投资,被投资方宣布分派的属于投资后实现的现金

股利

E.采纳成本法核算长久股权投资,被投资方宣布分派的属于投资前实现的现金

股利

单项选择题

2、事业单位、社会集体、民办非公司单位无论盈余或损失都一定依照公司所得

税的纳税要求报送会计报表和进出状况说明书,包含:财产欠债表、 () 、经营支

出明细表、会计报表附注。

A.损益表、现金流量表、基建投资表

B.收入支出表、基建投资表、利润分派表

C.损益表、事业支出明细表、现金流量表

D.收入支出表、基建投资表、事业支出明细表

多项选择题

3、依照公司会计准则的规定,以下有关收入和利得的表述中,不正确的有 () 。

A.收入源于平时活动,利得也可能源于平时活动

B.收入会影响利润,利得也必定会影响利润

C.收入源于平时活动,利得源于非平时活动

D.收入会致使所有者权益的增添,利得不必定会致使所有者权益的增添

单项选择题

4、在权益法下,当被投资单位当年发生净损失时,应当挨次冲减 ______科目。

A.长久股权投资、长久对付款、估计欠债 2016年初级会计实务重点题954

B.估计欠债、长久应收款、长久股权投资

C.长久股权投资、估计欠债、长久对付款

D.长久对付款、长久股权投资、估计欠债

多项选择题

5、以下项目中,属于分部花费的有 () 。

A.营业成本

B.营业税金及附带

C.与公司整体有关的管理花费和其余花费

D.所得税花费

多项选择题

6、采纳权益法核算时,以下各项中,不会惹起长久股权投资账面价值发生改动

的有() 。

A.收到被投资单位分派的股票股利

B.被投资单位实现净利润

C.被投资单位以资本公积转增资本

D.计提长久股权投资减值准备

单项选择题

7、在会计电算化环境下,对于磁性储存介质,正确的管理方法是 () 。

A.备份一套数据进行留档

B.进行双备份,并放在两个不一样的建筑物内

C.寄存地的温度和湿度等环境与纸张的保存条件同样

D.借用送还后,只需磁盘未破坏即可归档

单项选择题

8、以下关系式中,不正确的选项是 ______。

A.月初在产品成本 +本月发生生产花费 =本月竣工产品成本 +月底在产品成本B.本月竣工产品成本 =月初在产品成本 +月底在产品成本 - 本月生产花费 2016年初级会计实务重点题954

C.本月竣工产品成本 =月初在产品成本 +本月发生生产花费 - 月底在产品成本

D.月底在产品成本 =月初在产品成本 +本月发生生产花费 - 本月竣工产品成本

多项选择题

9、以下对于金融财产的后续计量的表述中,正确的有 () 。

A.财产欠债表日,公司应将以公允价值计量且其改动计入当期损益的金融财产

的公允价值改动计入当期损益

B.拥有至到期投资在拥有时期应当依照摊余成本和实质利率计算确认利息收入,

计入当期损益

C.财产欠债表日,可供销售金融财产应当以公允价值计量,且公允价值改动计

入资本公积

D.财产欠债表日,货款和应收款项应当以公允价值计量,其公允价值改动计入

当期损益

单项选择题

10、

在选定被审计方时,审计主管对损失风险的定义最具逻辑性的是() 。

A. 风险裸露的金额乘以损失的概率

B. 部门年景本总数

C. 损失的概率

D. 部门财产总数

多项选择题

11、以下财产减值准备科目余额,不在财产欠债表上独自列示的有() 。

A.可供销售金融财产减值准备

B.无形财产减值准备

C.存货贬价准备

D.长久股权投资减值准备

单项选择题 2016年初级会计实务重点题954

12、2009 年 1 月 1 日, A 公司以银行存款获得 B 公司 45%的股权,初始投资成本为 3000 万元,投资时 B 公司各项可辩认财产、欠债的公允价值与其账面价值相

同,可辩认净财产公允价值及账面价值的总数均为 7000 万元, A 公司获得投资

后即派人参加 B 公司生产经营决议,但没法对 B 公司实行控制。 B 公司 2009 年实现净利润 800 万元, A 在 2009 年 6 月销售给 B 公司一批存货,售价为 500 万元,成本为 300 万元,该批存货还没有对外销售,假设不考虑所得税要素,该项投资对

A 公司 2009 年度因该项投资增添当期损益的金额为 () 万元。

A.270

B.420

C.150

D.200

单项选择题

13、甲公司 2007 年 3 月 1 日~ 2009 年 1 月 5 日发生以下与长久股权投资有关的经济业务:

(1) 甲公司

2007 年

3 月

1 日从证券市场上购入乙公司刊行在外

30%的股份并准备

长久拥有,进而对乙公司能够施加重要影响, 实质支付款项 2000 万元 ( 含已宣布

但还没有发放的现金股利 60 万元 ) ,另支付有关税费 10 万元。 2007 年 3 月 1 日,

乙公词可辨识净财产公允价值为 6600 万元。

(2)2007 年 3 月 20 日收到现金股利。

(3)2007 年 12月 31 日乙公司可供销售金融财产的公允价值改动使乙公司资本公

积增添了 200 万元。

(4)2007 年乙公司实现净利润 510 万元,此中 1 月份和 2 月份共实现净利润 100

万元,假设乙公司除一台设施外, 其余财产的公允价值与账面价值相等。 该设施

2007 年 3 月 1 日的账面价值为 400 万元,公允价值为 520 万元,采纳年限均匀

法计提折旧,估计尚可使用年限为 10 年。

(5)2008 年 3 月 10 日,乙公司宣布分派现金股利 100 万元。

(6)2008 年 3 月 25 日,收到现金股利。

(7)2008 年乙公司实现净利润 612 万元。

(8)2009 年 1 月 5 日,甲公司将拥有乙公司 5%的股份对外转让,收到款项 390

万元存入银行。转让后拥有乙公司 25%的股份,对乙公司仍拥有重要影响。

(9) 乙公司

2007 年

10 月

8 日向甲公司销售一批商品,售价为

200 万元,成本为

150 万元,至 2007 年 12 月 31 日,甲公司将上述商品对外销售 80%,余下的商品 2016年初级会计实务重点题954

在 2008 年所有对出门售。假设不考虑所得税的影响。要求:依据上述资料,不考虑其余因索,回答以下问题。

2008 年应确认的投资利润为 () 万元。

A.183

B.123

C.120

D.117

单项选择题

14、会计电算化档案包含储存在计算机中的会计数据和 ______。

A.以磁性介质储存的数据

B.以光盘储存的数据

C.打印出来的书面形式的会计数据

D.业务发生后填制的记账凭据

单项选择题

15、某项目设计年生产能力为 20 万件产品,年固定成本为 100 万元,改动成本

率 60%,销售税金及附带率为 15%,已知单位产品价钱为 100 元,请对 8~ 12 题进行选择。以下不属于进行线性盈亏均衡剖析的前提条件的是() 。

A.生产量等于销售量

B.单位可变为本不变

C.销售单价不变

D.不一样产品的生产负荷率变化不一致

单项选择题

16、协助生产花费的交互分派是指 () 。

A.协助生产花费在各协助生产车间之间的分派

B.协助生产花费在各基本生产车间之间的分派

C.协助生产花费在各生产车间之间的分派

D.协助生产花费在协助生产车间与基本生产车间之间的分派