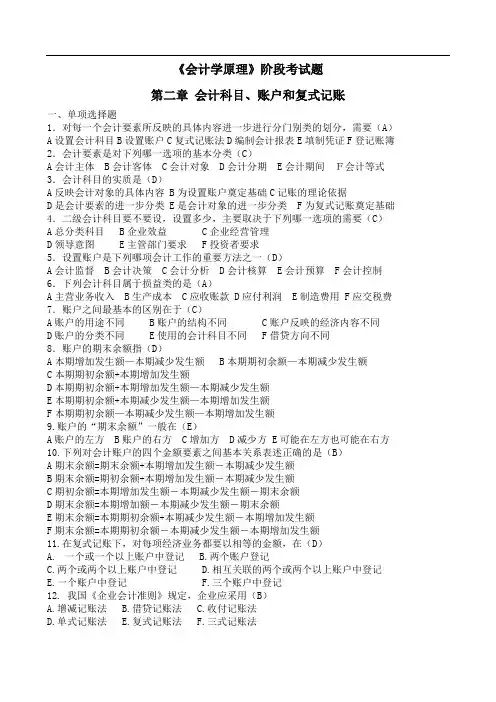

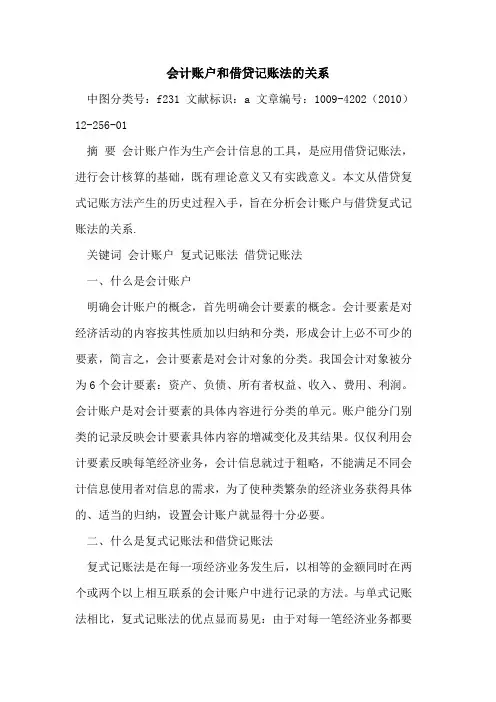

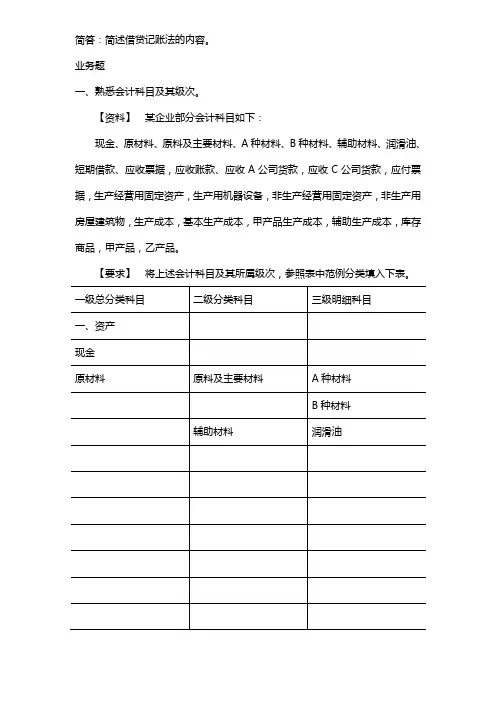

会计科目账户借贷记账方法

- 格式:docx

- 大小:37.05 KB

- 文档页数:2

会计科目账户借贷记账方法

会计科目,是指为了反映企业或个人经济业务活动效果而划分出来的经济事项的分类项目。会计科目包括资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目五大类。每一个科目都具有自身的特点和功能,用于准确记录和报告经济活动的发生和结果。

资产类科目,是指反映企业或个人所拥有的经济资源及其权益的项目,包括货币资金、应收账款、存货、固定资产等。

负债类科目,是指反映企业或个人对外欠债和应付债权的项目,包括应付账款、短期借款、长期借款等。

所有者权益类科目,是指反映企业或个人对资产净值的所有权益项目,包括股本、资本公积、盈余公积等。

成本类科目,是指反映企业或个人获取或生产其他资产所发生的成本的项目,包括原材料、直接人工、制造费用等。

损益类科目,是指反映企业或个人收入和费用的项目,包括销售收入、利润分配、管理费用等。

账户,是用来记录和分类会计科目的详细记录单元,是会计核算的基本单位。会计账户分为总账和明细账两种。

总账,是将会计科目按照属性和类别分为多个分类账户,用于记录和统计企业或个人所有的经济业务活动。

明细账,是对总账中的分类账户进行拆分,并记录每一个明细账户的详细经济业务活动。明细账用来补充总账的记录,提供更详细和准确的财务信息。 借贷记账方法,是会计核算中一种重要的记账方法。根据借贷记账方法,每一个经济业务活动都会对会计科目产生借方和贷方两个方向的影响,通过相等的借贷方金额来平衡每一个会计分录,确保财务报表的准确性和平衡性。

在借贷记账方法中,借方记录的是资产增加、负债减少、所有者权益减少和费用增加的事项;贷方记录的是资产减少、负债增加、所有者权益增加和收入增加的事项。

借贷记账方法的基本原则是“借贷相等”,即每一个经济业务活动的借方金额必须等于贷方金额,确保账户的平衡性和准确性。

借贷记账方法的运用需要严格遵守“借贷相等”原则,并确保每一个记账凭证的借贷方金额相等。通过借贷记账方法,可以对企业或个人的经济业务活动进行全面的记录和分析,为财务决策提供准确的依据。