职工薪酬的会计核算与税务处理

- 格式:docx

- 大小:37.43 KB

- 文档页数:3

职工薪酬的会计账务处理分录计提工资会计分录1.计提工资借:生产成本、制造费用、管理费用、销售费用、在建工程、研发支出等贷:应付职工薪酬——工资计提社保会计分录借:生产成本、制造费用、管理费用、销售费用、在建工程、研发支出等贷:应付职工薪酬——社会保险费(企业部分)发放工资的会计分录借:应付职工薪酬——工资贷:其他应付款——社会保险费(个人部分)库存现金/银行存款企业通过"应付职工薪酬"科目核算应付职工薪酬的计提、结算、使用等情况。

"应付职工薪酬"科目包括"工资""职工福利费""非货币性福利""社会保险费""住房公积金""工会经费""职工教育经费""带薪缺勤""利润分享计划"”设定提存计划""设定受益计划""辞退福利”等明细科目。

企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他会计准则要求或允许计入资产成本的除外。

职工薪酬职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

职工薪酬主要包括以下内容:(一)短期薪酬短期薪酬是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。

短期薪酬具体包括:职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、工伤保险费等社会保险费,住房公积金,工会经费和职工教育经费,短期带薪缺勤,短期利润分享计划以及其他短期薪酬。

(二)离职后福利离职后福利是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外(养老保险及失业保险归为此类)。

职工薪酬的会计核算职工薪酬的会计核算职工薪酬的会计核算分二步,第一步是工资和单位负担社保和公积金的计提,第二步是工资的发放及社保、个税的缴纳。

应发工资是指员工因任职而取得的工薪、奖金、津贴、补贴以及其他与任职有关的收入合计;实发工资是指在应发工资的基础上扣除个人应负担的社会保险费、个人所得税后,实际发放给职工的工资数。

一、职工薪酬中工资和社保的计提:1、根据工资表金额计提工资的会计分录:借:管理费用-工资(应发数,针对管理人员工资)销售费用-工资(应发数,针对销售人员工资)生产成本-基本生产成本-直接人工费-工资(应发数,针对生产人员工资)制造费用—工资(应发数,针对生产管理人员工资)在建工程-待摊支出-工资(应发数,针对在建工程人员工资)贷:应付职工薪酬—工资(应发数)2、计提公司负担部分的社会保险费和住房公积金金额,包括基本医疗保险、基本养老保险、失业保险、工伤保险、生育保险、住房公积金等的会计分录:借:管理费用—社会保险费—基本医疗保险(针对管理人员公司负担部分)管理费用—社会保险费—基本养老保险(针对管理人员公司负担部分)管理费用—社会保险费—失业保险(针对管理人员公司负担部分)管理费用—社会保险费—工伤保险(针对管理人员公司负担部分)管理费用—社会保险费—生育保险(针对管理人员公司负担部分)管理费用—住房公积金(针对管理人员公司负担部分)贷:应付职工薪酬—社会保险费—基本医疗保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—基本养老保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—失业保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—工伤保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—生育保险(针对管理人员公司负担部分)应付职工薪酬—住房公积金(针对管理人员公司负担部分)提示:其他属于销售费用、生产成本、制造费用、在建工程的负担的社会保险费用与管理费用一样进行明细核算。

【关于职工薪酬的核算及相关涉税处理】职工薪酬核算内容确认负债时企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理:一、应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

借记“生产成本”、“制造费用”、“劳务成本”等科目。

贷记“应付职工薪酬——工资薪酬、福利费、工会经费、职工教育经费、社会保险、住房公积金”。

二、应由企业管理部门负担的职工薪酬,计入管理费用。

借记“管理费用”科目,贷记“应付职工薪酬——工资薪酬、福利费、工会经费、职工教育经费、社会保险、住房公积金”。

三、应由销售部门负担职工薪酬,计入销售费用。

借记“销售费用”科目,贷记“应付职工薪酬——工资薪酬、福利费、工会经费、职工教育经费、社会保险、住房公积金”。

四、应由在建工程、无形资产负担的职工薪酬,计入在建工程或无形资产成本。

借记“在建工程”、“研发支出”科目,贷记“应付职工薪酬——工资薪酬、福利费、工会经费、职工教育经费、社会保险、住房公积金”。

五、因解除与职工的劳动关系给予的补偿。

借记“管理费用”科目,贷记“应付职工薪酬——辞退补偿”。

职工薪酬的相关会计核算一、货币支付的核算第一,企业按照有关规定向职工支付工资、奖金、津贴等。

借记“应付职工薪酬—工资薪酬”。

贷记“银行存款”、“现金”等科目。

根据企业所得税法规定,企业发生的合理的工资薪金支出,准予扣除。

第二,企业从应付职工薪酬中扣还的各种款项(如职工的借支、代垫的家属药费、代扣代缴的个人所得税等),借记“应付职工薪酬——工资”,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

第三,企业向职工支付职工福利费(为职工报销燃油费、交通补贴、午餐费补贴、通信补贴、节日补助)时,借记“应付职工薪酬——福利费”,贷记“银行存款”、“现金”等科目。

根据《企业所得税法实施条例》第四十条规定企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除。

企业会计准则——职工薪酬一、引言职工薪酬作为企业的一项重要支出,在企业会计中具有特殊的地位。

它不仅关乎企业的经济效益,还涉及到员工的工作积极性和工作满意度。

因此,企业应根据相关的会计准则来正确核算和处理职工薪酬。

二、企业会计准则对职工薪酬的定义和范围企业会计准则对职工薪酬的定义为:企业为员工提供的报酬,包括工资、奖金、津贴、补贴、福利以及各种形式的离退休费用等。

范围涵盖了企业向员工支付的各项报酬。

三、职工薪酬的核算和处理1. 薪酬的确认企业应根据劳动合同或者劳动法规定的最低工资标准确认职工的基本工资。

其他的奖金、津贴、补贴等应根据企业的规定和实际发放情况进行确认。

2. 薪酬的计量企业应根据实际支付的金额计量职工薪酬。

在计量过程中,应注意对职工薪酬的各个组成部分进行分类,如将基本工资、奖金、津贴等明确分开计量。

3. 薪酬的计提和支付企业应按照职工薪酬的实际发放情况,及时计提和支付薪酬。

对于已计提但尚未支付的薪酬,应在财务报表中予以明确说明。

4. 薪酬的披露企业在财务报表中应按照相关规定披露职工薪酬的金额和构成情况。

同时,还应披露职工薪酬对企业经济效益的影响情况,并进行必要的解释说明。

四、职工薪酬的特殊问题与处理1. 薪酬的税前和税后处理企业在核算职工薪酬时,应注意将其分为税前和税后两部分进行处理。

税前薪酬是指企业支付给员工的金额,税后薪酬是指扣除个人所得税后实际到手的金额。

企业应按照相关税法规定进行计算和处理。

2. 薪酬的福利成本企业除了直接支付给员工的薪酬外,还会提供一些福利待遇,如社会保险、住房公积金、餐饮补贴等。

这些福利待遇也应计入企业的成本中,并在财务报表中进行披露。

3. 薪酬的变动与调整企业在核算职工薪酬时,应注意薪酬的变动与调整。

例如,企业可能会根据员工的工作表现进行奖励或者调整薪酬水平。

这些变动与调整应及时记录和计算,并在财务报表中予以披露。

五、职工薪酬的影响与管理1. 对企业经济效益的影响职工薪酬的高低和合理性直接影响着企业的经济效益。

作者: 李存琢

作者机构: 冀中能源邢台矿业集团化工筹备处

出版物刊名: 财会通讯:上

页码: 105-106页

主题词: 职工福利费 政策变动 《企业所得税法》 税务处理 会计核算 《企业财务通则》 企业财务制度 社会保障体系

摘要:随着我国社会保障体系的逐步完善,近两年来,由于企业财务制度的变化和新《企业所得税法》的实施,职工福利费的处理政策变动较大。

福利费处理政策涉及税法方面的规定有:《企业所得税法》、《企业所得税法实施条例》、《国家税务总局关于企业工资、薪金及职工福利费扣除问题的通知》(国税函[2009]3号);涉及财务政策方面规定的有:《企业会计准则第9号——职工薪酬》、财企[2007]48号(《关于实施修订后的《企业财务通则》有关问题的通知》)、财企[2008134号(《关于企业新旧财务制度衔接有关问题的通知》)。

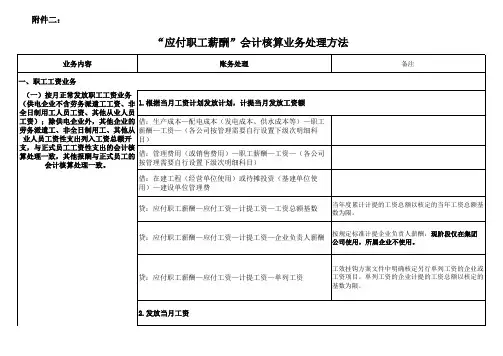

会计核算办法——应付职工薪酬工资的会计核算分二步,第一步工资的计提,第二步工资的发放.应发工资是指工资合计扣减病事假、迟到早退,加加班工资等收入后的工资合计;实发工资是指在应发工资的基础上扣除社会保险费、代缴税费、房租、水电等后,实际发放给职工的工资数.一、工资、工会经费的计提:1、根据工资表应发工资合计减应扣项病事假合计数计提工资:会计分录:借:管理费用---职工薪酬---工资应发数,针对管理人员工资生产成本-基本生产成本-直接人工费-工资应发数,针对生产人员工资制造费用—工资应发数,针对生产管理人员工资在建工程-待摊支出-工资应发数,针对在建工程人员工资销售费用-职工薪酬-工资应发数,针对在建工程人员工资贷:应付职工薪酬---工资—基本工资应发数2、根据工资总额的2%计提工会经费会计分录:借:管理费用---职工薪酬---工会经费针对管理人员销售费用—职工薪酬—工会经费针对专设销售机构人员在建工程-待摊支出-工资针对在建工程人员生产成本-基本生产成本-直接人工费-工会经费针对生产人员制造费用—工会经费针对生产管理人员贷:应付职工薪酬---工会经费—工会经费来源—计提的工会经费二、工资的发放:1、工资发放及各种费用的代扣会计分录:借:应付职工薪酬—工资应发数贷:应交税费---代扣代缴个人所得税工资表个税合计应付职工薪酬—社会保险费--养老保险费—基本养老保险—个人承担养老保险工资表代扣个人养保合计应付职工薪酬—社会保险费—医疗保险费--基本医疗保险—个人承担医疗保险个人代扣部分工资表代扣个人医保合计应付职工薪酬—社会保险费—医疗保险费—重特病统筹—个人承担重特病统筹个人代扣部分工资表代扣个人医保合计应付职工薪酬—劳动保险费—个人承担失业保险工资表代扣个人失保合计应付职工薪酬—工会经费-工会经费来源—工会会员会费工资表代扣个人工会经费合计管理费用--水电费工资表中代扣职工水电费应交税费-应缴增值税—销项税额—应税货物-内贸-17%代扣职工水电费视同销售管理费用—房租工资表中代扣职工房租其他应收款-其他应收款经营活动—非关联方—公司员工及部门扣员工个人借款现金或银行存款现金流量项目:支付给职工以及为职工支付的现金-工资或支付给工程人员以及为工程人员支付的现金-工资2、由于扣款引起的现金流量的变化会计分录借:现金流量变化--收到的其他与经营活动有关的现金其他非收入项目贷:现金流量变化—支付给职工以及为职工支付的现金工资或支付给工程人员以及为工程人员支付的现金工资三、税费的缴纳1、个人所得税A.缴纳个人所得税会计分录:借:应交税费—个人所得税贷:银行存款现金流量项目:收到的其他与经营活动有关的现金其他非收入项目B.导致的现金流量的变化借:现金流量变化—支付给职工以及为职工支付的现金工资或支付给工程人员以及为工程人员支付的现金工资贷:现金流量变化—支付给职工以及为职工支付的现金个人所得税2. 保险费的缴纳A养老保险费会计分录:借:应付职工薪酬—社会保险费--养老保险费—基本养老保险—公司承担养老保险单位部分应付职工薪酬—社会保险费--养老保险费—基本养老保险—个人承担养老保险个人部分贷:现金或银行存款—单位支付金额现金流量项目:支付给职工以及为职工支付的现金养老保险费或支付给工程人员以及为工程人员支付的现金社会保险费现金或银行存款—代扣个人部分现金流量项目:收到的其他与经营活动有关的现金其他非收入项目借:管理费---职工薪酬—劳动保险费针对管理人员的单位部分销售费用—职工薪酬—劳动保险费针对专设销售机构人员的单位部分在建工程-待摊支出-工资针对在建工程人员的单位部分生产成本-基本生产成本-直接人工费-社会保险费针对生产人员的单位部分制造费用—社会保险针对生产管理人员的单位部分贷:应付职工薪酬—社会保险费--养老保险费—基本养老保险—公司承担养老保险单位部分B、医疗保险费会计分录:借:应付职工薪酬—社会保险费—基本医疗保险—单位承担医疗保险单位部分应付职工薪酬—社会保险费—重特病统筹—单位承担重特病统筹单位部分应付职工薪酬—社会保险费—基本医疗保险—个人承担医疗保险个人代扣部分应付职工薪酬—社会保险费—重特病统筹—个人承担重特病统筹个人代扣部分贷:现金或银行存款—单位支付金额现金流量项目:支付给职工以及为职工支付的现金养老保险费或支付给工程人员以及为工程人员支付的现金社会保险费现金或银行存款—代扣个人部分现金流量项目:收到的其他与经营活动有关的现金其他非收入项目借:管理费---职工薪酬—劳动保险费针对管理人员的单位部分销售费用—职工薪酬—劳动保险费针对专设销售机构人员的单位部分在建工程-待摊支出-工资针对在建工程人员的单位部分生产成本-基本生产成本-直接人工费-社会保险费针对生产人员的单位部分制造费用—社会保险针对生产管理人员的单位部分贷:应付职工薪酬—劳动保险费--医疗保险费单位部分C、失业保险费会计分录:借:应付职工薪酬—失业保险费—公司承担失业保险单位2%应付职工薪酬—劳动保险费—个人承担失业保险个人1%贷:现金或银行存款—单位支付金额现金流量项目:支付给职工以及为职工支付的现金失业保险或支付给工程人员以及为工程人员支付的现金社会保险费现金或银行存款—代扣个人部分现金流量项目:收到的其他与经营活动有关的现金其他非收入项目借:管理费---职工薪酬—劳动保险费针对管理人员的单位部分销售费用—职工薪酬—劳动保险费针对专设销售机构人员的单位部分在建工程-待摊支出-工资针对在建工程人员的单位部分生产成本-基本生产成本-直接人工费-社会保险费针对生产人员的单位部分制造费用—社会保险针对生产管理人员的单位部分贷:应付职工薪酬—失业保险费单位部分D生育保险费会计分录:借:应付职工薪酬—生育保险费贷:现金或银行存款现金流量项目:支付给职工以及为职工支付的现金生育保险或支付给工程人员以及为工程人员支付的现金社会保险费借:管理费---职工薪酬—劳动保险费针对管理人员的单位部分销售费用—职工薪酬—劳动保险费针对专设销售机构人员的单位部分在建工程-待摊支出-工资针对在建工程人员的单位部分生产成本-基本生产成本-直接人工费-社会保险费针对生产人员的单位部分制造费用—社会保险针对生产管理人员的单位部分贷:应付职工薪酬—社会保险费—养老保险-生育保险费E、工伤保险费会计分录:借:应付职工薪酬—社会保险费—养老保险—工伤保险费贷:现金或银行存款现金流量项目:支付给职工以及为职工支付的现金工伤保险或支付给工程人员以及为工程人员支付的现金社会保险费借:管理费---职工薪酬—劳动保险费针对管理人员的单位部分销售费用—职工薪酬—劳动保险费针对专设销售机构人员的单位部分在建工程-待摊支出-工资针对在建工程人员的单位部分生产成本-基本生产成本-直接人工费-社会保险费针对生产人员的单位部分制造费用—社会保险针对生产管理人员的单位部分贷:应付职工薪酬—社会保险费—养老保险-生育保险费F、工会经费a.缴纳工会经费.会计分录:借:应付职工薪酬—工会经费—工会经费支出—上解经费支出工资总额×2%贷:银行存款现金流量项目:支付给职工以及为职工支付的现金工会经费或支付给工程人员以及为工程人员支付的现金工会经费b.使用工会经费时:会计分录:借:应付职工薪酬—工会经费—工会经费支出—工会活动费贷:现金或银行存款现金流量项目:支付给职工以及为职工支付的现金工会经费或支付给工程人员以及为工程人员支付的现金工会经费四、特殊业务的处理1.收到个人承担公司应支付的社会保险等A.收到职工缴纳款项会计分录:借:现金或银行存款现金流量项目:收到的其他与经营活动有关的现金其他非收入项目贷:其他应付款—经营活动-其他应付款非关联款项—公司员工及部门B.代员工缴纳时:会计分录:借:其他应付款—其他应付款非关联款项—公司员工及部门贷:现金或银行存款现金流量项目:收到的其他与经营活动有关的现金其他非收入项目2.社保关系在本公司,但工资关系不在本公司的职工A.收到职工缴纳款项会计分录:借:现金或银行存款现金流量项目:收到的其他与经营活动有关的现金其他非收入项目贷:其他应付款—经营活动--其他应付款非关联款项—公司员工及部门B. 缴纳社会保险借:其他应付款—经营活动--其他应付款非关联款项—公司员工及部门贷:现金或银行存款现金流量项目:收到的其他与经营活动有关的现金其他非收入项目3.工资关系在本公司,但社保关系不在本公司A. 发放工资:会计分录借:应付职工薪酬—工资—基本工资贷:其他应付款—经营活动--其他应付款非关联款项—公司员工及部门B.引起的现金流量变化会计分录:借:现金流量变化—收到的其他与经营活动有关的现金其他非收入项目贷:现金流量变化—支付给职工以及为职工支付的现金工资C.实际支付工资时:借:现金或银行存款现金流量项目:收到的其他与经营活动有关的现金其他非收入项目贷:其他应付款—经营活动--其他应付款非关联款项—公司员工及部门。

职工薪酬的会计核算与税务处理在现代企业中,职工薪酬作为一项重要的管理成本,对于企业的发

展和员工的激励起到了至关重要的作用。

因此,对职工薪酬的会计核

算和税务处理要进行准确的管理,以确保企业的财务健康和合规性。

本文将重点探讨职工薪酬的会计核算与税务处理的相关问题。

一、职工薪酬的会计核算

1.薪酬的构成与计算

职工薪酬主要由基本工资、津贴、奖金、绩效工资、加班工资等组成。

在会计核算中,应将不同类型的薪酬明确分开,以便准确核算每

一项薪酬的成本和支出。

此外,还需考虑到各种相关福利费用,如养

老保险、医疗保险、住房公积金等。

2.薪酬的记账处理

在会计账簿中,职工薪酬应当以借贷记账的方式进行处理。

具体来说,应将薪酬支出计入成本或费用账户,同时记入应付职工薪酬的贷

方账户。

当薪酬实际发放后,再核对账目,确保应付与实付金额一致。

3.职工薪酬的估计与准备

在会计核算中,为了保证财务报表的准确性,有时需要进行职工薪

酬的估计与准备。

例如,尚未支付的年终奖金可以根据企业约定的奖

励标准进行估计,并在财务报表中反映出来。

这样可以更好地反映企

业的财务状况和经营成果。

二、职工薪酬的税务处理

1.税前与税后薪酬

在税务处理中,职工薪酬可以分为税前和税后薪酬两部分。

税前薪酬是指企业根据工资制度约定的薪酬数额;税后薪酬是指职工实际获得的薪酬金额,扣除了各项税金和其他相关费用。

企业需要根据国家税法规定,按照不同的税率和税法规定进行相应的计算和申报。

2.个人所得税的计算与代扣代缴

根据我国个人所得税法规定,企业需要为每位员工计算个人所得税的应纳税额,并在发放薪酬时进行代扣代缴。

个人所得税的计算一般根据税法规定的税率表和计算公式进行,同时还需要考虑到各类税前扣除项目和税率调整等因素。

3.社会保险费的缴纳与申报

除个人所得税外,企业还需要按照国家规定缴纳职工社会保险费。

社会保险费包括养老保险、医疗保险、工伤保险、生育保险和失业保险等。

企业应根据员工实际工资额和社保费率计算出应缴纳的费用,并及时向社保部门进行缴纳和申报。

4.其他相关税费的处理

除了个人所得税和社会保险费之外,企业还需要关注其他相关的税费处理。

例如,对于享受免税政策的职工,需在税务申报时进行相应的处理;对于在企业出差期间发生的食宿费用,也需要根据税务规定进行纳税处理。

总结

职工薪酬的会计核算与税务处理是企业财务管理的重要内容,直接关系到企业的成本控制和税务合规。

因此,在进行会计核算和税务处理时,企业需要确保准确性和规范性,并及时了解和适应国家相关法律法规的变化。

只有做好职工薪酬的会计核算和税务处理,企业才能更好地发展,并为员工提供良好的薪酬待遇和福利保障。