上市公司经营绩效的评价方法

- 格式:pdf

- 大小:77.49 KB

- 文档页数:2

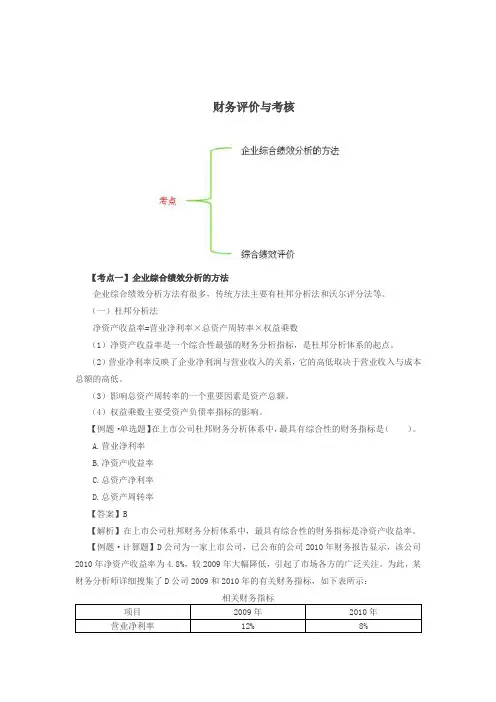

P = 0. 2816* f1 + 0. 2174* f2 + 0. 1096* f3 + 0. 1006* f4 + 0. 0986* f5 + 0. 0976* f6 + 0. 0946* f7

( 二) 旋转后因子负载矩阵

表 2 旋转后因子负载矩阵

Variable Factor1 Factor2 Factor3 Factor4 Factor5 Factor6 Stdx1 0. 3584 0. 1413 - 0. 6906 - 0. 0091 - 0. 0260 - 0. 0106 Stdx2 0. 9343 - 0. 0638 0. 0189 0. 0138 0. 0163 0. 0345 Stdx3 0. 8953 0. 2711 - 0. 0183 - 0. 0481 - 0. 0217 0. 0580 Stdx4 0. 8260 - 0. 0524 0. 0279 0. 0637 0. 0420 - 0. 0090 Stdx5 0. 0246 0. 9444 - 0. 0437 0. 0313 0. 0235 0. 0284 Stdx6 0. 0442 0. 9525 - 0. 0413 0. 0399 0. 0445 0. 0065 Stdx7 - 0. 0951 - 0. 7514 0. 0892 0. 0915 0. 0711 0. 0028 Stdx8 0. 0166 0. 0250 - 0. 0084 - 0. 0052 0. 9957 0. 0108 Stdx9 0. 0491 0. 0215 - 0. 0100 - 0. 0095 0. 0108 0. 9976 Stdx10 0. 2084 - 0. 0581 0. 8294 - 0. 0257 - 0. 0298 - 0. 0242 Stdx11 0. 0153 - 0. 0010 - 0. 0082 0. 0027 - 0. 0010 0. 0014 Stdx12 0. 0099 0. 0216 - 0. 0116 0. 9940 - 0. 0052 - 0. 0096

表 1 主成分特征及累计贡献率

Component Comp1 Comp2 Comp3 Comp4 Comp5 Comp6 Comp7 Comp8 Comp9 Comp10 Comp11 Comp12

Eigenvalue 2. 87326 2. 21802 1. 1179 1. 02606 1. 00535 0. 99618 0. 965102 0. 697198 0. 628639 0. 390473

0. 0535314 0. 0282837

Difference 0. 655245 1. 10011 0. 0918405 0. 0207115 0. 00917121 0. 0310779 0. 267904 0. 068559 0. 238166 0. 336941 0. 0252477

0

Proportion 0. 2394 0. 1848 0. 0932 0. 0855 0. 0838 0. 0830 0. 0804 0. 0581 0. 0524 0. 0325 0. 0045 0. 0024

上市公司经营绩效的评价方法

阎叙瑞

( 四川大学商学院 四川 成都 610000)

摘 要: 企业的经营绩效是指企业一定经营期间内所取得的企业经营效益和管理者业绩,主要由企业的盈利能力、偿债能力、 发展能力和运营能力四个方面的财务指标来评价。本文主要介绍了通过多重指标衡量企业绩效的因子分析法,以一千多家 A 股上 市公司 2015 - 2017 三年的财务数据为研究对象,选取十二个财务指标为公因子,利用主成分提取,计算得到公司绩效得分平均值。

Cumulative 0. 2394 0. 4243 0. 5174 0. 6029 0. 6867 0. 7697 0. 8502 0. 9083 0. 9606 0. 9932 0. 9976 1. 0000

如表 1 所示,公因子的贡献率表明了其相对是否重要,一般特 征值大于 1 表明其具有较强的线性关系,但考虑到对公司绩效的解 释程度,选取综合因子累积贡献率 80% 以上,即 85. 02% ,作为此 次因子分析的主成分因子,则主成分 X = 7,取前七个变量代表原有 的十பைடு நூலகம்个变量用于评价公司绩效,换算权重后则可得到公司绩效表 达式为:

关键词: 经营绩效; 因子分析

一、引言 国际上通常采用传统的财务指标体系和杜邦财务体系的财务指 标或者包括平衡记分卡评价法和 EVA 评价法的非财务指标来评价企 业的经营绩效,但是 在 实 际 操 作 中, 财 务 指 标 体 系 应 用 的 最 为 广 泛,对公司绩效 度 量 时,可 采 用 单 一 指 标,也 可 以 采 用 多 重 指 标, 对于单一指标的选取中通常使用净资产收益率与托宾 Q 值作为评价 公司绩效的指标,而多重指标通常有平衡计分法和因子分析法两种 方法。本文选取了近三年财务数据对公司绩效评价,适合使用财务 指标分析,考虑到单一指标对企业绩效的描述局限性较大,选用把 单一指标进行整合的因子分析法是较为合适的。 二、研究样本与财务指标的选取 ( 一) 数据的来源于筛选 本文使用的数据来源于国泰安数据库,为了使数据样本更有效 地代表企业的经营绩效,根据以下标准筛选数据: ( 1) 本次研究仅选用上交所与深交所仅发行 A 股的上市公司。 ( 2) 选取 2015 - 2017 年近三年的财务数据作为研究样本。 ( 3) 将净资产为负的公司删除。 ( 4) 删除经营异常或连续亏损的 ST、PT 公司。 ( 5) 为避免刚上市公司人为调整业绩,仅保留 2012 年以前上 市的公司。 ( 6) 将含有缺失值的公司数据全部删除。 通过以上条件的筛选和整理,共选用了 1253 家公司。 ( 二) 财务指标的选取与验证 对于财务指标选取了代表盈利能力的营业净利率、净资产收益 率、总资产净利率、基本每股收益,代表偿债能力的流动比率、速 动比率、资产负债率,代表营运能力的存货周转率、应收账款周转 率、总资产周转率,代表发展能力的营业收入增长率、总资产增长 率共十二个财务指标,使用 stata15 进行因子分析。 为了验证选取的 指 标 是 否 适 合 做 因 子 分 析, 使 用 stata15 进 行 KMO 与 Bartlett 检验,得到显著 性 水 平 Sig 为 0 ,小 于 0 . 05 , 拒绝了零假设的可能性,KMO 测试中虽然个别指标值较低,但 综合 KMO 值为 0. 56,大 于 0. 5,可 以 证 明 样 本 相 关 度 较 高, 进行因子分析是有意义的。在数据进行标准化之后进行 correlate 相关度检验,得到 12 个指标之间基本上是正相关关系,无需再 趋同处理。 三、因子分析 ( 一) 因子方差贡献率

( 二) 旋转后因子负载矩阵

表 2 旋转后因子负载矩阵

Variable Factor1 Factor2 Factor3 Factor4 Factor5 Factor6 Stdx1 0. 3584 0. 1413 - 0. 6906 - 0. 0091 - 0. 0260 - 0. 0106 Stdx2 0. 9343 - 0. 0638 0. 0189 0. 0138 0. 0163 0. 0345 Stdx3 0. 8953 0. 2711 - 0. 0183 - 0. 0481 - 0. 0217 0. 0580 Stdx4 0. 8260 - 0. 0524 0. 0279 0. 0637 0. 0420 - 0. 0090 Stdx5 0. 0246 0. 9444 - 0. 0437 0. 0313 0. 0235 0. 0284 Stdx6 0. 0442 0. 9525 - 0. 0413 0. 0399 0. 0445 0. 0065 Stdx7 - 0. 0951 - 0. 7514 0. 0892 0. 0915 0. 0711 0. 0028 Stdx8 0. 0166 0. 0250 - 0. 0084 - 0. 0052 0. 9957 0. 0108 Stdx9 0. 0491 0. 0215 - 0. 0100 - 0. 0095 0. 0108 0. 9976 Stdx10 0. 2084 - 0. 0581 0. 8294 - 0. 0257 - 0. 0298 - 0. 0242 Stdx11 0. 0153 - 0. 0010 - 0. 0082 0. 0027 - 0. 0010 0. 0014 Stdx12 0. 0099 0. 0216 - 0. 0116 0. 9940 - 0. 0052 - 0. 0096

表 1 主成分特征及累计贡献率

Component Comp1 Comp2 Comp3 Comp4 Comp5 Comp6 Comp7 Comp8 Comp9 Comp10 Comp11 Comp12

Eigenvalue 2. 87326 2. 21802 1. 1179 1. 02606 1. 00535 0. 99618 0. 965102 0. 697198 0. 628639 0. 390473

0. 0535314 0. 0282837

Difference 0. 655245 1. 10011 0. 0918405 0. 0207115 0. 00917121 0. 0310779 0. 267904 0. 068559 0. 238166 0. 336941 0. 0252477

0

Proportion 0. 2394 0. 1848 0. 0932 0. 0855 0. 0838 0. 0830 0. 0804 0. 0581 0. 0524 0. 0325 0. 0045 0. 0024

上市公司经营绩效的评价方法

阎叙瑞

( 四川大学商学院 四川 成都 610000)

摘 要: 企业的经营绩效是指企业一定经营期间内所取得的企业经营效益和管理者业绩,主要由企业的盈利能力、偿债能力、 发展能力和运营能力四个方面的财务指标来评价。本文主要介绍了通过多重指标衡量企业绩效的因子分析法,以一千多家 A 股上 市公司 2015 - 2017 三年的财务数据为研究对象,选取十二个财务指标为公因子,利用主成分提取,计算得到公司绩效得分平均值。

Cumulative 0. 2394 0. 4243 0. 5174 0. 6029 0. 6867 0. 7697 0. 8502 0. 9083 0. 9606 0. 9932 0. 9976 1. 0000

如表 1 所示,公因子的贡献率表明了其相对是否重要,一般特 征值大于 1 表明其具有较强的线性关系,但考虑到对公司绩效的解 释程度,选取综合因子累积贡献率 80% 以上,即 85. 02% ,作为此 次因子分析的主成分因子,则主成分 X = 7,取前七个变量代表原有 的十பைடு நூலகம்个变量用于评价公司绩效,换算权重后则可得到公司绩效表 达式为:

关键词: 经营绩效; 因子分析

一、引言 国际上通常采用传统的财务指标体系和杜邦财务体系的财务指 标或者包括平衡记分卡评价法和 EVA 评价法的非财务指标来评价企 业的经营绩效,但是 在 实 际 操 作 中, 财 务 指 标 体 系 应 用 的 最 为 广 泛,对公司绩效 度 量 时,可 采 用 单 一 指 标,也 可 以 采 用 多 重 指 标, 对于单一指标的选取中通常使用净资产收益率与托宾 Q 值作为评价 公司绩效的指标,而多重指标通常有平衡计分法和因子分析法两种 方法。本文选取了近三年财务数据对公司绩效评价,适合使用财务 指标分析,考虑到单一指标对企业绩效的描述局限性较大,选用把 单一指标进行整合的因子分析法是较为合适的。 二、研究样本与财务指标的选取 ( 一) 数据的来源于筛选 本文使用的数据来源于国泰安数据库,为了使数据样本更有效 地代表企业的经营绩效,根据以下标准筛选数据: ( 1) 本次研究仅选用上交所与深交所仅发行 A 股的上市公司。 ( 2) 选取 2015 - 2017 年近三年的财务数据作为研究样本。 ( 3) 将净资产为负的公司删除。 ( 4) 删除经营异常或连续亏损的 ST、PT 公司。 ( 5) 为避免刚上市公司人为调整业绩,仅保留 2012 年以前上 市的公司。 ( 6) 将含有缺失值的公司数据全部删除。 通过以上条件的筛选和整理,共选用了 1253 家公司。 ( 二) 财务指标的选取与验证 对于财务指标选取了代表盈利能力的营业净利率、净资产收益 率、总资产净利率、基本每股收益,代表偿债能力的流动比率、速 动比率、资产负债率,代表营运能力的存货周转率、应收账款周转 率、总资产周转率,代表发展能力的营业收入增长率、总资产增长 率共十二个财务指标,使用 stata15 进行因子分析。 为了验证选取的 指 标 是 否 适 合 做 因 子 分 析, 使 用 stata15 进 行 KMO 与 Bartlett 检验,得到显著 性 水 平 Sig 为 0 ,小 于 0 . 05 , 拒绝了零假设的可能性,KMO 测试中虽然个别指标值较低,但 综合 KMO 值为 0. 56,大 于 0. 5,可 以 证 明 样 本 相 关 度 较 高, 进行因子分析是有意义的。在数据进行标准化之后进行 correlate 相关度检验,得到 12 个指标之间基本上是正相关关系,无需再 趋同处理。 三、因子分析 ( 一) 因子方差贡献率