会计学原理课件

- 格式:ppt

- 大小:506.50 KB

- 文档页数:67

第一章总论教学目的与要求:本章主要介绍会计学的一些最基本的概念和知识,这些内容是学习会计学的基础。

本章要求了解会计历史发展过程,对会计学科形成一个总体的印象。

理解并掌握会计的定义、会计的对象、会计的职能和目标、会计的基本假设与一般原则、会计的基本程序和方法。

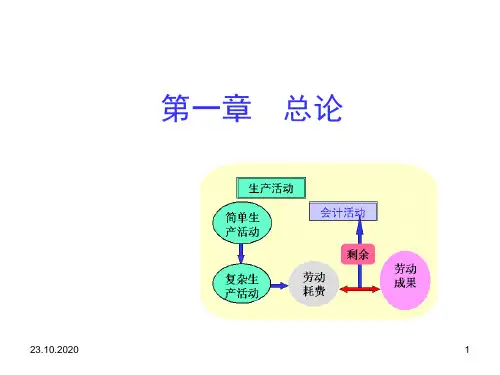

第一节会计的内容和特点一、会计的内容通常指会计所要核算、监督和分析的内容。

在会计学原理课程中指的是会计核算的内容。

不同的行业会计核算的内容有所不同。

会计核算是以货币为主要计量单位,对生产经营活动或者预算执行过程进行连续、系统、全面、综合地记录、计算,定期编制并提供财务会计报告等会计活动的全过程。

企业会计核算的主要内容企业单位经营资金的运动。

行政、事业单位会计核算的主要内容预算拨款和预算支出等行政事业单位预算资金的运动。

(三)行政事业单位的经济活动行政、事业单位会计的主要内容二、会计的特点1、以货币为主要计量尺度,具有综合性。

2、会计核算具有完整性、连续性和系统性。

完整:对属于会计对象的全部经济活动都必须加以记录,不得溃漏其中的任何一项。

连续:对各项经济活动应按发生的时间顺序不间断进行记录和核算。

系统:对各种经济活动,要分门别类的进行核算,并对会计资料进行加工整理,以取得系统的会计信息。

3、会计核算以凭证为依据,并严格遵循会计规范第二节会计的职能和会计目标(一)会计的职能会计在经济管理中所具有的功能。

会计的基本职能是核算和监督。

会计核算职能的特点随着经济的发展,会计的职能在不断地扩展,在反映和监督职能的基础上,会计还具有分析经济情况、预测经济前景和参与经济决策等职能。

(二)会计的目标向哪些人提供会计信息使用者需要什么样的会计信息企业提供的会计信息应当能够反映企业的财务状况、经营成果和现金流量, 以满足会计信息使用者的需要。

如何提供这些会计信息?一般使用者:财务报告;包含“通用”信息的会计报表。

特殊使用者,如税务机关:特殊报告,如按税法规定编制的特别报表及报告。