销售货物提供应税劳务或应税服务清单

- 格式:doc

- 大小:31.00 KB

- 文档页数:1

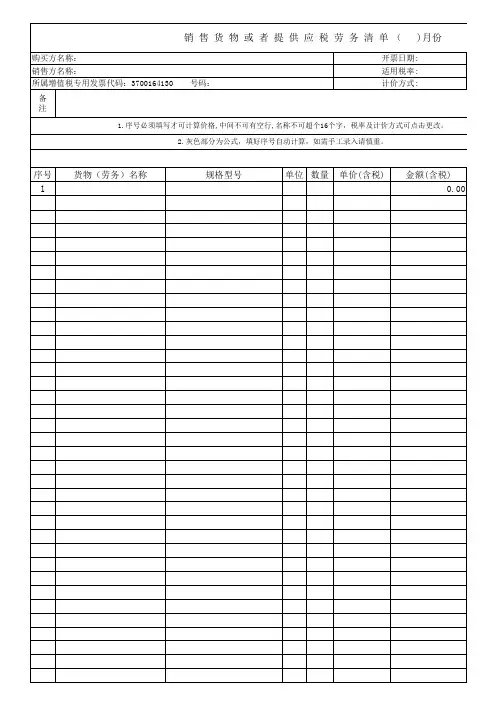

销货清单到底是怎么回事?怎么判断真伪?销货清单到底是怎么回事?怎么判断真伪?1、销货清单的官方名称是《销售货物或者提供应税劳务清单》,最早出现于《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十二条:一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

(注:根据《中华人民共和国发票管理办法实施细则》,自2011年2月1日起发票只能加盖发票专用章。

)2、表样和打印出来的效果图如下:3、国家税务总局2017年4月21日发布的《增值税发票开具指南》第二章第一节第十三条规定:一般纳税人销售货物、提供加工修理修配劳务和发生应税行为可汇总开具增值税专用发票。

汇总开具增值税专用发票的,同时使用新系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

注:从这条规定可以看出,销货清单的名称没有改变,但适用范围已经从原增值税纳税人扩大到所有增值税纳税人。

4、尽管销货清单注明是与专用发票同时开具的,经笔者实操验证,增值税普通发票也可以开具销货清单。

5、使用清单方式开票,所开出的增值税发票品名均为固定格式「(详见销货清单)」,除票面金额、税率、税额等栏目有数外,其余栏目均为空白。

笔者认为,根据这一特点,结合清单和发票上的发票代码和号码,以及金额、税率、税额等信息,可以初步判断出,销货清单是否由税控系统开具。

6、最保险的方法是登录国家税务总局的发票查询网站,s://inv-/,查询税控销货清单的真伪。

7、销货清单有什么存在意义和法律效力?笔者没有查到明文规定,揣测出以下几点。

一是,这个销货清单不是必须要开具的,如果你不嫌麻烦,多用几张发票,问题总能解决,清单存在的意义似乎是为了节约资源,提高效率。

二是,一旦使用新系统开具出销货清单,对它的管理和要求,包括盖章、防伪等措施,就和增值税发票没有两样了。

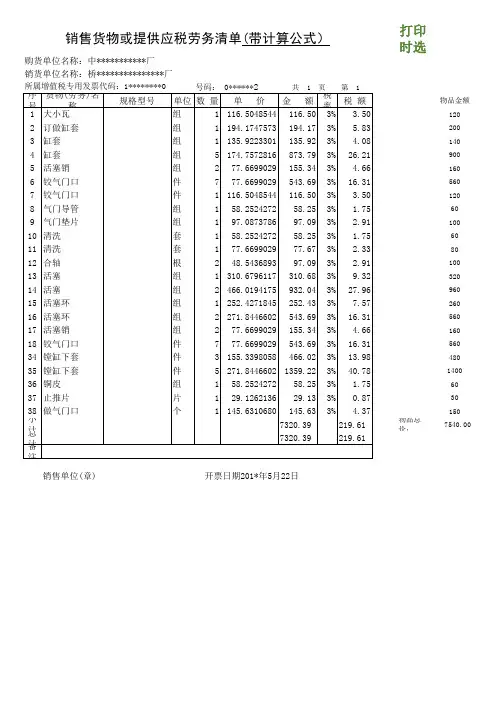

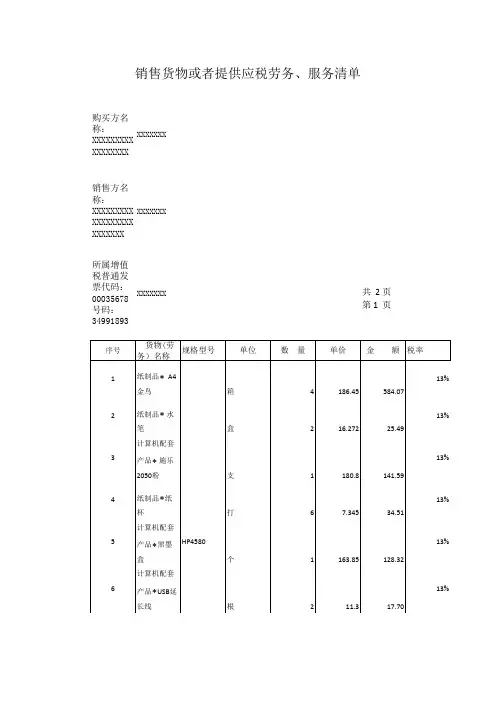

销售方(章):

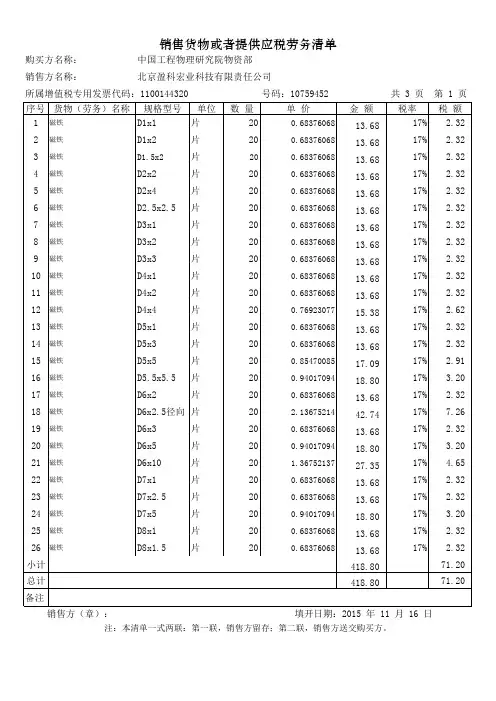

购买方名称:中国工程物理研究院物资部销售方名称:

北京盈科宏业科技有限责任公司

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 1 页

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:

北京盈科宏业科技有限责任公司

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章):

共 3 页 第 2 页

中国工程物理研究院物资部号码:10759452

购买方名称:所属增值税专用发票代码:1100144320

填开日期:2015 年 11 月 16 日

购买方名称:中国工程物理研究院物资部注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 3 页

销售方(章):

销售方名称:

北京盈科宏业科技有限责任公司。

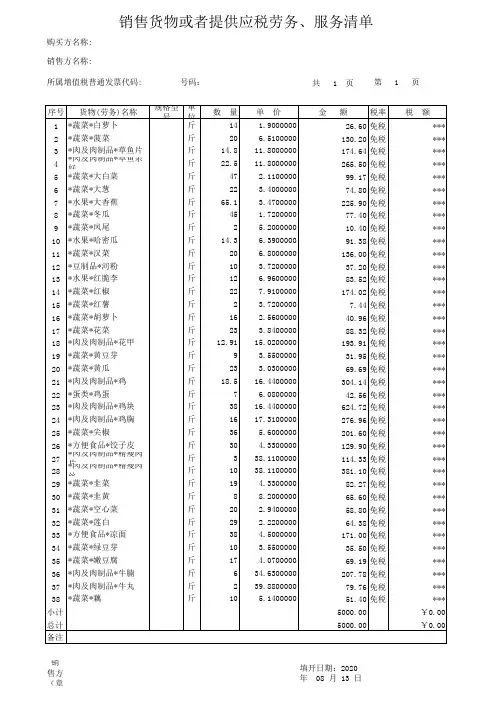

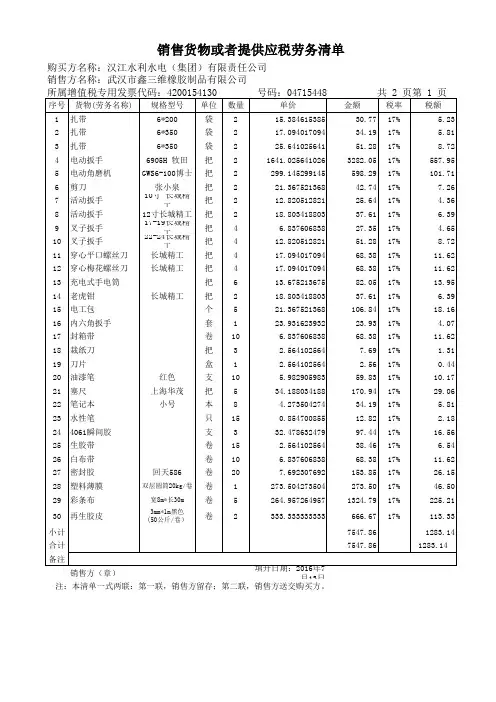

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

1.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17650.000000000 1.177.500000000 1.1715.000000000 1.17 3.500000000 1.17 3.500000000 1.172.400000000 1.17 2.400000000 1.177.000000000 1.1710.000000000 1.17 2.000000000 1.1710.5 1.1711 1.1710 1.1795 1.1750 1.1735 1.1710 1.1715 1.177.5 1.177.5 1.17100 1.1716 1.1725 1.17115 1.171151.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17。

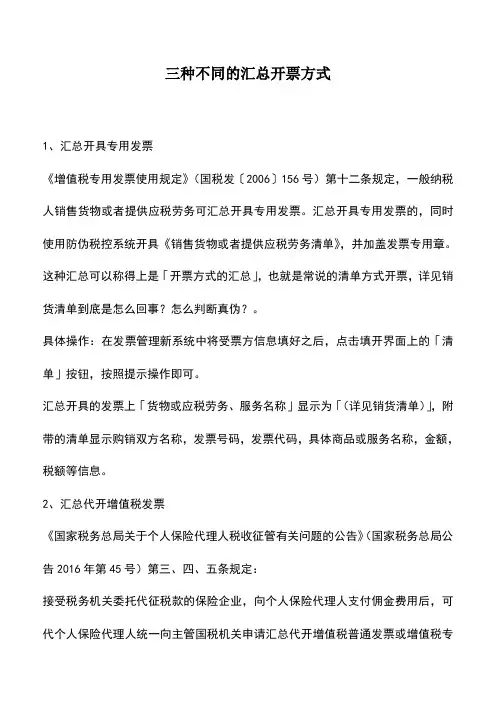

三种不同的汇总开票方式1、汇总开具专用发票《增值税专用发票使用规定》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

这种汇总可以称得上是「开票方式的汇总」,也就是常说的清单方式开票,详见销货清单到底是怎么回事?怎么判断真伪?。

具体操作:在发票管理新系统中将受票方信息填好之后,点击填开界面上的「清单」按钮,按照提示操作即可。

汇总开具的发票上「货物或应税劳务、服务名称」显示为「(详见销货清单)」,附带的清单显示购销双方名称,发票号码,发票代码,具体商品或服务名称,金额,税额等信息。

2、汇总代开增值税发票《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)第三、四、五条规定:接受税务机关委托代征税款的保险企业,向个人保险代理人支付佣金费用后,可代个人保险代理人统一向主管国税机关申请汇总代开增值税普通发票或增值税专用发票。

保险企业代个人保险代理人申请汇总代开增值税发票时,应向主管国税机关出具个人保险代理人的姓名、身份证号码、联系方式、付款时间、付款金额、代征税款的详细清单。

保险企业应将个人保险代理人的详细信息,作为代开增值税发票的清单,随发票入账。

主管国税机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样。

这种汇总代开,仅指保险企业向保险代理人支付的佣金费用,由于保险代理人人数众多,为提高效率,由保险企业代保险代理人向主管国税机关申请汇总代开增值税发票,可以称为「开票对象的汇总」。

简言之,保险公司向多个保险代理人支付佣金,不用他们分别去税务机关代开多张发票,只需由保险公司汇总代理人的详细信息,合并代开1张发票即可。

3、汇总开具普通发票2017年7月6日,国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题答问:二、如果购买的商品种类较多能否汇总开具增值税普通发票?如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。

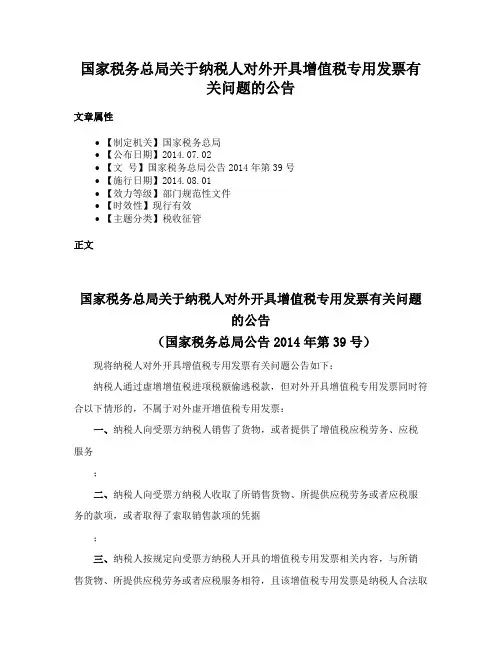

国家税务总局关于纳税人对外开具增值税专用发票有

关问题的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2014.07.02

•【文号】国家税务总局公告2014年第39号

•【施行日期】2014.08.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

国家税务总局关于纳税人对外开具增值税专用发票有关问题

的公告

(国家税务总局公告2014年第39号)现将纳税人对外开具增值税专用发票有关问题公告如下:

纳税人通过虚增增值税进项税额偷逃税款,但对外开具增值税专用发票同时符合以下情形的,不属于对外虚开增值税专用发票:

一、纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务

;

二、纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据

;

三、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取

得、并以自己名义开具的。

受票方纳税人取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额。

本公告自2014年8月1日起施行。

此前未处理的事项,按照本公告规定执行。

特此公告。

国家税务总局

2014年7月2日。

2015年注册会计师资格考试内部资料税法第二章 增值税法知识点:销售货物、提供应税劳务和应税服务● 详细描述:需要注意的是: (一)一般纳税人:17%基本税率,适用于: 销售或进口的货物:绝大部分; 提供的应税劳务:全部; 提供的应税服务:提供有形动产租赁服务。

例题:1.某家用电器修理厂会计核算健全,2013年营业额为120万元,但一直未向主管税务机关申请增值税一般纳税人认定。

2014年5月,该厂提供修理劳务并收取修理费价税合计23.4万元;购进的料件、电力等均取得增值税专用发票,对应的增值税税款合计2万元。

该修理厂本月应纳增值税为()万元。

A.0.68B.1.32C.1.4D.3.4正确答案:D解析:根据《中华人民共和国增值税暂行条例实施细则》第34条的规定,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

该修理厂本月应纳增值税=23.4÷(1+17%)×17%=3.4(万元)。

2.下列各项中,属于营业税应税劳务的是()。

A.修理机器B.修缮房屋C.修复古董D.裁剪服装正确答案:B解析:修缮房屋属于建筑业的劳务,应征营业税。

3.下列各项中,需要计算缴纳增值税的是()。

A.增值税纳税人收取的会员费收入B.供电企业进行电力调压并按电量向电厂收取的并网服务费C.纳税人提供矿井、巷道构筑劳务D.燃油电厂从政府财政专户取得的发电补贴正确答案:B解析:选项A:对增值税纳税人收取的会员费收入不征收增值税;选项C:属于营业税应税劳务,应按规定计算缴纳营业税,不缴纳增值税;选项D:各燃油电厂从政府财政专户取得的发电补贴不属于增值税规定的价外费用,不计入应税销售额,不征收增值税。

4.下列各项中,符合增值税政策规定的是()。

A.代理记账按照“研发和技术服务”征收增值税B.邮政储蓄业务按照“邮政业”征收营业税C.航空运输企业根据国家指令无偿提供的航空运输服务应征收增值税D.航空运输企业提供的旅客利用里程积分兑换的航空运输服务,不征收增值税正确答案:D解析:代理记账按照“咨询服务”征收增值税;邮政储蓄业务按照金融保险业税目征收营业税;航空运输企业根据国家指令无偿提供的航空运输服务,属于以公益活动为目的的服务,不征收增值税。