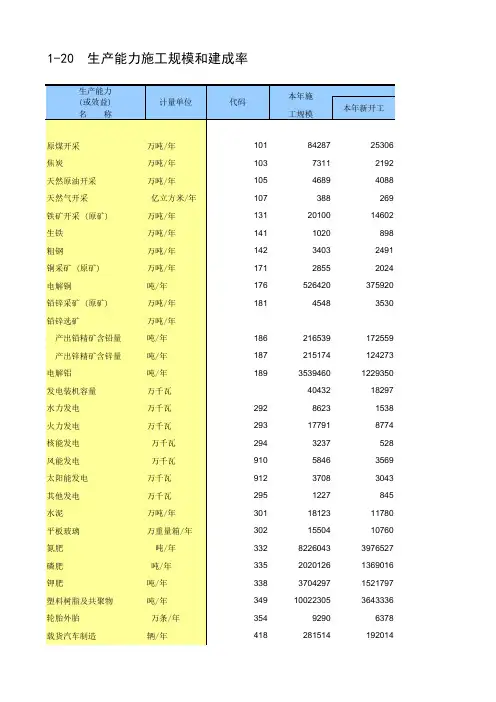

2016年全国各地区建筑业总产值排序

- 格式:doc

- 大小:380.00 KB

- 文档页数:2

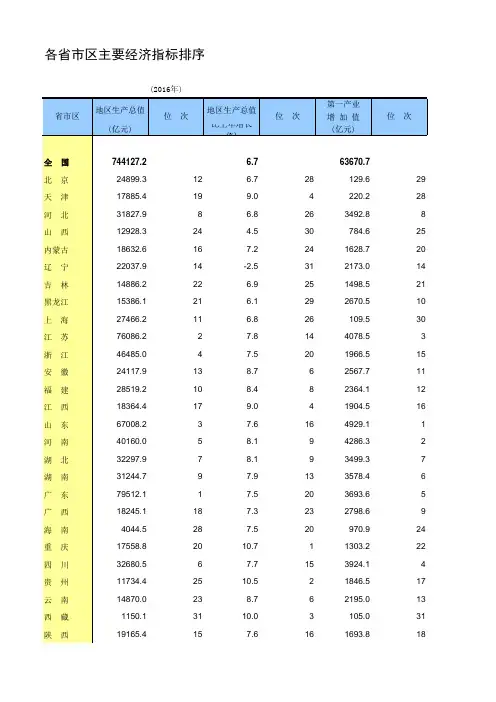

2016年全国各省市经济指标汇总基础设施部2017年6月目录2016年34个省及334个地级市8项指标数据汇总 (1)一、中国行政区域概况 (2)二、各地区详细情况统计 (2)(一)、华北地区:北京、天津、河北、山西、内蒙古 (5)河北省-2016年度各地州市财政预算执行情况统计表 (5)山西省-2016年度各地州市财政预算执行情况统计表 (6)内蒙古-2016年度各地州市财政预算执行情况统计表 (7)(二)、华东地区:上海、江苏、浙江、安徽、江西、福建、山东、台湾 (8)江苏省-2016年度各地州市财政预算执行情况统计表 (8)浙江省-2016年度各地州市财政预算执行情况统计表 (9)安徽省-2016年度各地州市财政预算执行情况统计表 (10)江西省-2016年度各地州市财政预算执行情况统计表 (11)福建省-2016年度各地州市财政预算执行情况统计表 (12)山东省-2016年度各地州市财政预算执行情况统计表 (13)(三)、华中地区:湖南、湖北、河南 (14)湖南省-2016年度各地州市财政预算执行情况统计表 (14)湖北省-2016年度各地州市财政预算执行情况统计表 (15)河南省-2016年度各地州市财政预算执行情况统计表 (16)(四)、华南地区:海南、广东、广西、香港、澳门 (17)海南省-2016年度各地州市财政预算执行情况统计表 (17)广东省-2016年度各地州市财政预算执行情况统计表 (18)广西省-2016年度各地州市财政预算执行情况统计表 (19)(五)、西南地区:贵州、四川、云南、西藏、重庆 (20)贵州省-2016年度各地州市财政预算执行情况统计表 (20)四川省-2016年度各地州市财政预算执行情况统计表 (21)云南省-2016年度各地州市财政预算执行情况统计表 (22)西藏-2016年度各地州市财政预算执行情况统计表 (23)(六)、西北地区:陕西、甘肃、青海、宁夏、新疆 (24)陕西省-2016年度各地州市财政预算执行情况统计表 (24)甘肃省-2016年度各地州市财政预算执行情况统计表 (25)青海省-2016年度各地州市财政预算执行情况统计表 (26)宁夏-2016年度各地州市财政预算执行情况统计表 (27)新疆-2016年度各地州市财政预算执行情况统计表 (28)(七)、东北地区:辽宁、吉林、黑龙江 (29)辽宁省-2016年度各地州市财政预算执行情况统计表 (29)吉林省-2016年度各地州市财政预算执行情况统计表 (30)黑龙江-2016年度各地州市财政预算执行情况统计表 (31)2016年34个省及334个地级市8项指标数据汇总(GDP排名、地区、面积、人口、GDP、固定资产投资、一般公共预算收入及支出、人均GDP、人均排名)一、中国行政区域概况全国共有34个省级行政区,334个地级行政区划单位,2853个县级行政区划单位,40497个乡级行政区划单位(不含港澳台)。

重磅2016年1-12月中国典型房企销售业绩TOP200排行榜2016年?房地产榜单发布1-12月中国典型房企销售金额TOP200备注:1、时间:为2016年度,截止到12月30日,31日数据为预估值;2、数据来源:亿翰智库、各企业公报等;3、本榜单为亿翰智库根据各方公开数据专业估算所得。

1-12月中国典型房企销售面积TOP200备注:1、时间:为2016年度,截止到12月30日,31日数据为预估值;2、数据来源:亿翰智库、各企业公报等;3、本榜单为亿翰智库根据各方公开数据专业估算所得。

榜单解读前言:2016年,中国房地产市场突飞猛进,量价齐升,而规模房企凭借自身品牌优势、产品优势、融资优势以及城市布局的先发优势,紧扣市场脉搏,销售突飞猛进,同时还通过收并购,品牌输出等方式,大幅提升规模,行业集中度进一步提升。

2017年随着政策的不断收缩,市场势必进入调整,房企将面临严峻的竞争形势,如何调整战略部署,守正创新,是摆在所有企业面前的首要课题。

◆◆◆百强门槛提升51%,200强房企占据半壁江山2016年规模房企扩张迅速,销售门槛提升明显。

从金额门槛来看,TOP100房企入榜金额门槛从2015年的104亿元提高至157亿元,同比升51%;其中,TOP20提升最快,由15年的358亿跨越至647亿,同比大幅提升了81%。

从面积门槛来看,TOP100房企面积入榜门槛也有所提升,从2015年的90万平米提高至129万平米,同比升43%。

升幅最大的是TOP50门槛,由15年的163万方至238万方,同比升46%。

除了门槛的变化以外,入榜房企的集中度也越来越高。

2016年,200强房企总销售额集中度已超50%,在中国房地产市场上占据了“半壁江山”。

各梯队的集中度均呈上升趋势,其中TOP100房企集中度升幅最大,较同期上升约3.9个百分点。

由此,我们不难预计未来房企集中度还将进一步上升,大型房企凭借品牌和规模优势在市场调整期内龙头地位将愈加显著。

2016年31个省份地区生产总值(GDP)数据多地富可敌国2017年02月22日一财网国家统计局于22日发布了31个省份2016年的地区生产总值(GDP)数据。

从经济总量上来看,广东、江苏不出意外地牢牢占据着排名第一、第二的位置,不过广东的第一经济大省位子更稳了;在名义增速方面,则呈现了南快北慢的趋势,西南地区的西藏、贵州和重庆均超过了11%,位列前三。

值得一提的是,在“挤水分”后,辽宁在全国的GDP排名,从之前的第10名下滑到14名,排在了中部省份安徽的后面。

辽宁缩水6000多亿数据显示,2016年,辽宁实现GDP达22037.88亿元,比2015年少了6705.5亿元,“缩水”幅度高达23.3%。

缩水幅度这么大,主要原因在于之前的数据存在较大“水分”,2016年挤掉了“水分”。

1月17日,辽宁省委副书记、省长陈求发在辽宁省十二届人大八次会议上作政府工作报告时首次确认,辽宁省所辖市、县,在2011年至2014年存在财政数据造假的问题,指出在2011年至2014年“官出数字、数字出官”,导致经济数据被注入水分。

报告称,辽宁省所辖市、县财政普遍存在数据造假行为,且呈现持续时间长,涉及面广、手段多样等特点。

在2011年至2014年,辽宁省所辖市、县累计虚增财政收入约占同期财政收入的近20%,虚增最高的年份是2014年,虚增比例高达23%。

辽宁省财政厅数据显示,2015年全省一般公共预算收入2125.6亿元,下降33.4%,其中税收收入1650.2亿元,下降29.2%;非税收入475.4亿元,下降44.9%。

辽宁省财政厅当时对此的解释是,造成全省财政收入大幅下降的主要原因中,排在首位的是按“三严三实”依法依规组织财政收入,做实了财政收入的影响。

辽宁数据造假的消息是在中央关注之后披露的。

2014年,中央巡视组首轮巡视辽宁时指出,“辽宁全省普遍存在经济数据造假问题”,其中重点提到大连虚增财政收入,沈阳、营口、盘锦等市招商引资弄虚作假。

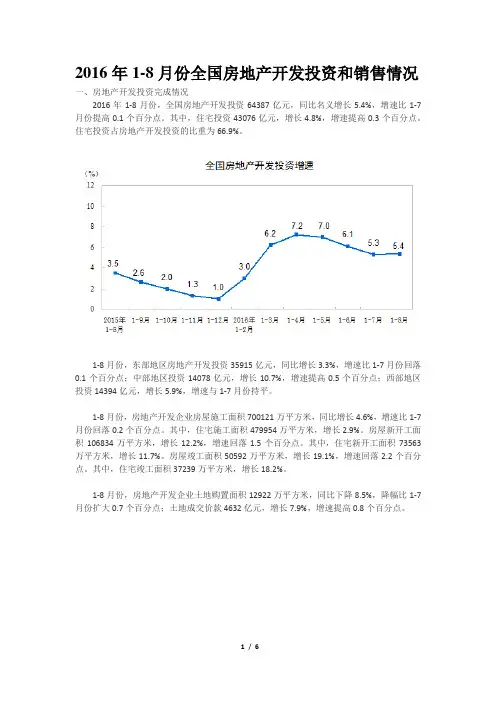

2016年1-8月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。

其中,住宅投资43076亿元,增长4.8%,增速提高0.3个百分点。

住宅投资占房地产开发投资的比重为66.9%。

1-8月份,东部地区房地产开发投资35915亿元,同比增长3.3%,增速比1-7月份回落0.1个百分点;中部地区投资14078亿元,增长10.7%,增速提高0.5个百分点;西部地区投资14394亿元,增长5.9%,增速与1-7月份持平。

1-8月份,房地产开发企业房屋施工面积700121万平方米,同比增长4.6%,增速比1-7月份回落0.2个百分点。

其中,住宅施工面积479954万平方米,增长2.9%。

房屋新开工面积106834万平方米,增长12.2%,增速回落1.5个百分点。

其中,住宅新开工面积73563万平方米,增长11.7%。

房屋竣工面积50592万平方米,增长19.1%,增速回落2.2个百分点。

其中,住宅竣工面积37239万平方米,增长18.2%。

1-8月份,房地产开发企业土地购置面积12922万平方米,同比下降8.5%,降幅比1-7月份扩大0.7个百分点;土地成交价款4632亿元,增长7.9%,增速提高0.8个百分点。

二、商品房销售和待售情况1-8月份,商品房销售面积87451万平方米,同比增长25.5%,增速比1-7月份回落0.9个百分点。

其中,住宅销售面积增长25.6%,办公楼销售面积增长35.3%,商业营业用房销售面积增长17.4%。

商品房销售额66623亿元,增长38.7%,增速回落1.1个百分点。

其中,住宅销售额增长40.1%,办公楼销售额增长56.1%,商业营业用房销售额增长19.5%。

1-8月份,东部地区商品房销售面积42766万平方米,同比增长27.4%,增速比1-7月份回落2.2个百分点;销售额42668亿元,增长44.7%,增速回落2.4个百分点。

2016年建筑行业报告2015年12月目录、建筑工程基本面情况概览:房地产、制造业投资疲软,基建投资维持高增速 (4)1、固投增速继续放缓,行业总体景气度下行............................................................. 4.2、2015 年房地产、制造业投资继续疲软,基建维持高增速 (5)3、2016 年行业增速继续下滑,长期看好互联网家装、基建板块及专业工程6.. 、民建板块展望:人口-地产-建筑的逻辑未变,房地产总量过剩,互联网家装是民建领域明年最大亮点 (7)1、人口-地产-建筑逻辑并未改变,房地产总量过剩 (7)2、房企口径指标承压,保障性住房投资受益国家政策倾斜增速较高 (10)3、互联网家装将会是明年民建领域最大的亮点......................................................... 1. 1三、专业工程行业展望:关注行业变革与国家政策,导找有力支撑 (14)1、油气工程相关:油价震荡上行,油气改革给民营企业带来改革红利 (14)2、一带一路政策影响深远.............................................................................................. 2..2四、基建板块展望:一带一路”地下管廊”海绵城市”消化产能,PPP 模式为资金破题 (27)1、铁路投资明年力度不减,受益“一带一路“明年订单或将超预期 (28)2、地下管廊+海绵城市”+PPP为市政园林类公司打开新突间 (30)五、 .......................................................................................................................... 重点企业简况.. (33)1、互联网家装四小龙:金螳螂、亚厦股份、东易日盛及广田股份 (33)2、江河创建:医疗转型先锋 ......................................................................................... 3..43、惠博普:油气改革受益标的,多轮驱动业绩增长................................................ 3. 44、海油工程:行业龙头静待寒冬后的反弹............................................................... 3.75、中国海诚:国企改革标志性企业,一带一路背景下海外项目突间大 (39)建筑工程行业基本面展望:房地产、制造业投资疲软,基建投资维持高增速。

2016年全国31省市GDP排行榜

中商情报网讯,2016年全年经济总量达到74.41万亿元,经济增速同比增长6.7%,企稳回升态势明显。

国民经济运行缓中趋稳、稳中向好,实现了“十三五”良好开局。

按照2010年美元不变价计算,2016年中国经济增长对世界经济增长的贡献率达到33.2%,仍居首位,依旧是世界经济增长的第一引擎。

自2009年首次成为世界经济增长第一大贡献国以来,中国持续7年为全球经济提供了充足的动能。

截至目前,全国各省市区在政府工作报告和统计局报告中陆续公布了2016年的地区经济数据。

从GDP增速排名来看,西藏、重庆、贵州、天津、江西等21省区市GDP增速在7%以上。

其中,西藏、重庆和贵州持续发力,继去年后仍以两位数领跑,增速分别为11.5%、10.7%和10.5%。

广东或继续蝉联GDP总量榜首

从GDP总量上看,2016年GDP总量排名前十的分别是广东、江苏、山东、浙江、河南、湖北、四川、湖北、河北、湖南和福建。

广东以7.95万亿元的成绩位居这GDP总额首位,值得一提的是,广东的GDP总量已连续27年位居全国之首。

另外,中部的湖北、湖南经济总量双双突破3万亿元大关,河北也迈入3万亿。

2016年全国各省市GDP总量排名一览。

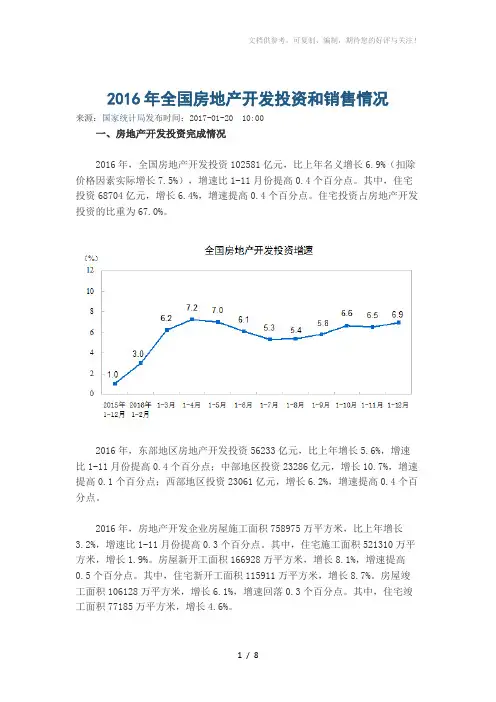

2016年全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-01-20 10:00一、房地产开发投资完成情况2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比1-11月份提高0.4个百分点。

其中,住宅投资68704亿元,增长6.4%,增速提高0.4个百分点。

住宅投资占房地产开发投资的比重为67.0%。

2016年,东部地区房地产开发投资56233亿元,比上年增长5.6%,增速比1-11月份提高0.4个百分点;中部地区投资23286亿元,增长10.7%,增速提高0.1个百分点;西部地区投资23061亿元,增长6.2%,增速提高0.4个百分点。

2016年,房地产开发企业房屋施工面积758975万平方米,比上年增长3.2%,增速比1-11月份提高0.3个百分点。

其中,住宅施工面积521310万平方米,增长1.9%。

房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。

其中,住宅新开工面积115911万平方米,增长8.7%。

房屋竣工面积106128万平方米,增长6.1%,增速回落0.3个百分点。

其中,住宅竣工面积77185万平方米,增长4.6%。

2016年,房地产开发企业土地购置面积22025万平方米,比上年下降3.4%,降幅比1-11月份收窄0.9个百分点;土地成交价款9129亿元,增长19.8%,增速回落1.6个百分点。

二、商品房销售和待售情况2016年,商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点。

其中,住宅销售面积增长22.4%,办公楼销售面积增长31.4%,商业营业用房销售面积增长16.8%。

商品房销售额117627亿元,增长34.8%,增速回落2.7个百分点。

其中,住宅销售额增长36.1%,办公楼销售额增长45.8%,商业营业用房销售额增长19.5%。

2016年中国建材行业营业收入与利润分析“十二五”期间,我国建材行业取得不少成绩,产业规模继续扩大、产业结构明显优化、技术创新能力有所增强、绿色发展取得显著进展、国际竞争力进一步提高。

数据显示“十二五”期间建材行业规模以上工业增加值年均增速在10%以上,规模以上建材工业增加值占全部工业比重从5.4%提升至7.3%。

截止2016年底,我国建材行业规模以上企业达到35113家,与上年相比增加1133家。

2012-2016年中国建材行业企业数量及亏损总额统计数据来源:中商产业研究院整理根据中商产业研究院监测数据显示,2016年我国建材行业规模以上企业实现主营业务收入61863亿元,同比增长5.4%,与上年相比提升2.6个百分点,高于全国工业增速(4.9%)0.5个百分点;建材行业实现利润总额突破4000亿元,同比增长11.2%,与上年相比提升20.2个百分点,高于全国工业利润增速(8.5%)2.7个百分点。

数据来源:中商产业研究院整理数据来源:中商产业研究院整理近年来,我国建材行业盈利能力趋于稳定,2016年,我国建材行业毛利率达到14.3%,与上年相比上升0.1个百分点,建材行业销售利润率达到6.5%。

与上年相比上升0.4个百分点。

数据来源:中商产业研究院整理数据来源:中商产业研究院整理随着供给侧结构性改革继续深化,中商产业研究院预计2017年,传统的建材将进一步衰退,有些甚至要逐步退出市场。

如水泥产量在2015年就显露下降之势,“十三五”期间,随着32.5复合水泥逐步停产,高标号水泥、纯硅酸盐水泥占比提高,水泥产量将会大幅下降,水泥产品结构会发生明显变化,只是水泥熟料会保持相对稳定。

《建材工业发展规划(2016-2020年)》提出,到2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目;2017年底前,暂停实际控制人不同的企业间水泥熟料、平板玻璃产能置换。

另一方面,是壮大建材新兴产业,重点是加快开发先进无机非金属材料,发展玻璃基材料、工业陶瓷、人工晶体、矿物功能材料、高性能无机纤维及复合材料,鼓励发展石墨烯等前沿材料。

住建部权威发布中国建筑业2016发展公报

佚名

【期刊名称】《建筑设计管理》

【年(卷),期】2017(34)6

【摘要】(一)苏、浙两省建筑业总产值继续雄踞行业龙头蒙、黑两省区增速提高幅度较大 2016年,江苏、浙江两省依然领跑全国各地区建筑业,建筑业总产值继续双双超过2万亿元,分别达到25791.76亿元、24989.37亿元,两省建筑业总产值共占全国的26.23%,比上年减少了0.74个百分点。

除江、

【总页数】3页(P28,37,44)

【正文语种】中文

【相关文献】

1.住建部印发《2016-2020年建筑业信息化发展纲要》

2.落实顶层设计打造中国建造品牌——住建部副部长易军解读《关于促进建筑业持续健康发展的意见》

3.住建部发布《2016-2020年建筑业信息化发展纲要》

4.住建部发布《2016年城乡建设统计公报》

5.把脉信息化发展路径促进建筑业转型升级——住建部工程质量安全监管司负责人解读《2016-2020年建筑业信息化发展纲要》

因版权原因,仅展示原文概要,查看原文内容请购买。