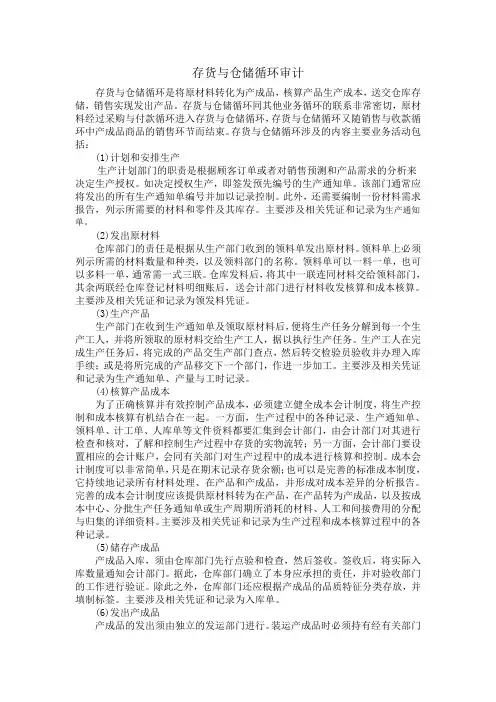

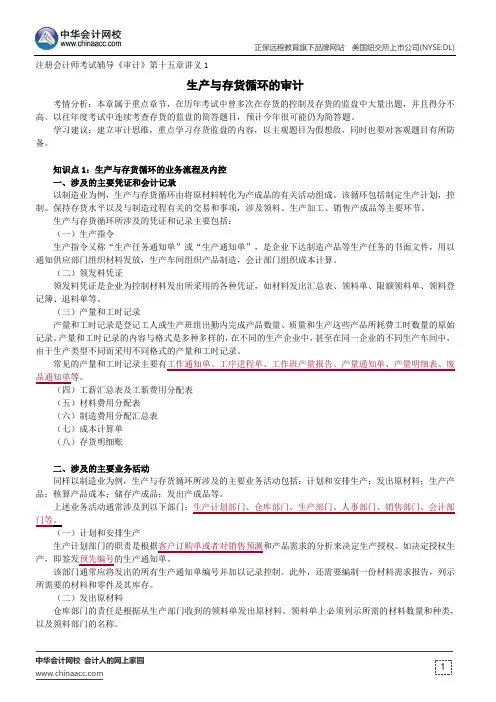

存货现仓储循环审计

- 格式:docx

- 大小:11.59 KB

- 文档页数:3

存货现仓储循环审计

1. 引言

存货现仓储循环审计是对企业存货管理和仓储流程进行全面评估和审计的过程。存货循环是指从存货采购到存货销售的全过程,涉及到存货的入库、存储、销售和退货等环节。对存货现仓储循环进行审计,能够帮助企业发现存货管理方面的问题,提高仓储效率,减少存货损耗,提升企业的经营效益。

2. 存货现仓储循环审计的重要性

存货是企业最重要的资产之一,合理管理存货能够对企业的盈利能力、流动性和资金利用效率产生重大影响。存货现仓储循环审计的重要性主要体现在以下几个方面:

2.1 提高存货管理效率

通过存货现仓储循环审计,可以发现企业存货管理过程中存在的问题和不足,并提出改进建议。比如,在采购环节中,审计人员可以检查采购流程是否规范,采购数量是否合理,供应商是否合格等。在仓储环节中,审计人员可以审查仓库管理制度是否健全,物料存放是否合理,是否存在盗窃和浪费等问题。通过审计的结果,企业可以及时调整存货管理流程,提高存货管理的效率。

2.2 减少存货损耗

存货损耗是企业面临的一个重要问题,不仅会降低企业的盈利能力,还会影响企业经营的稳定性。通过存货现仓储循环审计,可以发现存货损耗的原因,如物料腐烂、过期、变质等,以及存货管理不善、盗窃等问题。通过对存货损耗问题的审计,企业可以及时采取措施,减少存货损耗,提高企业的经营效益。

2.3 保证存货质量

存货质量是企业顺利经营的基础,对于生产型企业来说尤为重要。通过存货现仓储循环审计,可以发现存货质量的问题,如物料质量不合格、批次调换、混乱等。通过审计的结果,企业可以及时调整供应商的选择,采取相应的措施,保证存货质量,提高产品的质量和竞争力。

3. 存货现仓储循环审计的具体步骤

存货现仓储循环审计的具体步骤包括以下几个方面: 3.1 制定审计计划

在进行存货现仓储循环审计之前,需要制定详细的审计计划。审计计划应包括审计的目标、范围、方法和时限等。同时,还需要确定审计团队的人员、任务及其分工。

3.2 收集相关资料

审计人员需要收集与存货现仓储循环相关的各种资料,如采购订单、入库记录、仓库盘点记录、销售出库记录等。这些资料会被用于后续的审计工作。

3.3 进行实地调查

审计人员需要实地调查存货现仓储的运行情况。他们需要观察仓库的布局、容量、设备等情况,了解存货的分类、存放、出入库流程等。同时,还需要检查存货的质量、数量是否与记录一致。

3.4 进行抽样审计

在存货现仓储循环审计中,审计人员通常会采取抽样审计的方式。他们会根据一定的抽样方法,选取一定数量的单据和存货进行审计。抽样审计的目的是通过对样本的审计,推断出整个存货现仓储循环的情况。

3.5 分析审计结果

在完成抽样审计后,审计人员需要对审计结果进行分析。他们需要对发现的问题进行整理和归纳,并提出改进建议。同时,还需要评估存货现仓储循环的风险和内部控制的有效性。

3.6 编写审计报告

在完成审计工作后,审计人员需要编写审计报告。审计报告应包括审计的目的、范围、方法和结果等内容。同时,还应提出改进建议,帮助企业改进存货管理和仓储流程。

4. 存货现仓储循环审计的难点与挑战

存货现仓储循环审计存在一些难点与挑战,主要包括以下几个方面:

4.1 大量的资料处理

存货现仓储循环涉及到大量的相关资料,如采购订单、入库记录、仓库盘点记录、销售出库记录等。审计人员需要处理和分析这些资料,从中找出问题和异常。这需要审计人员具备较强的数据处理和分析能力。 4.2 复杂的仓储流程

存货的管理和仓储流程通常比较复杂,涉及到多个环节和多个操作人员。审计人员需要对这些环节和操作进行全面了解,并找出其中存在的问题和风险。这需要审计人员具备较强的业务理解和系统思考能力。

4.3 内部控制的评估

存货现仓储循环审计不仅需要发现问题和异常,还需要评估企业的内部控制体系是否有效。这需要审计人员熟悉企业的内部控制要求和流程,并根据实际情况进行评估。同时,还需要给出相应的控制改进建议。

5. 结论

存货现仓储循环审计是对企业存货管理和仓储流程进行全面评估和审计的过程。通过审计可以帮助企业发现存货管理方面的问题,提高仓储效率,减少存货损耗,提升企业的经营效益。然而,存货现仓储循环审计面临一些难点与挑战,如大量的资料处理、复杂的仓储流程和内部控制的评估等。因此,在进行存货现仓储循环审计时,需要审计人员具备较强的数据处理和分析能力,业务理解能力和系统思考能力,以提高审计工作的效果和质量。