内部审计工作底稿模板

- 格式:xlsx

- 大小:9.45 KB

- 文档页数:1

XXX会计师事务所

审计差异事项调整表

客户单位:

年 月 日

索引号: Z4

序号 调整说明 资 产 负 债 表 利 润 表

调整金额 客户单位意见 索引号

借方科目 贷方科目 借方科目 贷方科目

编制人员: 日期: / / 复核人员: 日期: / /

XXX会计师事务所

银行存款余额明细核对表

客户名称:

年 月 日

索引号: A1--2

序号 开户银行 银行账号 日记账

调整数 审定数 附证资料

原币 汇率 本位币金额 对账单 调节表 函证

审计说明及调整:

1、银行存款明细帐与总帐、会计报表的核对情况:一致( )不一致( );

2、主要银行存款对帐单的取证情况:已获取( )未获取( )不适用( );

3、银行明细帐与对帐单的核对情况:已完成( )未完成( )不适用( );

4、银行存款未达帐项的调整情况:已完成( )未完成( )不适用( );

5、大额银行存款的函证程序:已函证( )未函证( )不适用( ); 审计结论:

经审计无调整事项,余额可以确认( )。

经审计调整后,余额可以确认( )。

编制人员: 日期: / / 复核人员: 日期: / /

项目名称“三重一大”事项审计序号审计内容及重点(问题)是否不适用备注一决策范围审计,审查以下决策范围内的事项是否集体决策。000选择有误或备注未填1重大决策事项****1.1贯彻执行党和国家的路线方针政策、法律法规和集团重要决定的重大措施。

1.2企业发展方向、经营方针、中长期发展规划等重大战略管理事项。

1.3涉及金额100万元以上的重大资产损失核销、涉及资产净值100万元及以上重大资产处置(不含按国务院国资委有关规定通过产权交易所挂牌处置的关停机组资产)、国有产权变动、利润分配和弥补亏损、增加和减少注册资本、缴纳国有资本收益等重大资产(产权)管理事项。1.4企业年度综合计划、年度工作报告,财务预算、决算,企业年度目标责任制考核,总经理奖励基金奖项,企业薪酬分配,从事高风险经营等重大生产经营管理事项。1.5所属企业改制重组、兼并、破产、合并、分立、解散或者变更公司,投资参股,重大收购或购买上市公司股票,国有产权转让等重大资本运营管理事项。1.6领导班子成员分工和公司内部机构设置、职能调整等重大事项。

1.7干部考核、职工奖励、职工安置以及其他涉及职工切身利益的重大利益调配事项。

1.8企业安全、环保和维稳工作中的重大事项。

1.9企业涉及公司治理、体制机制、经营管理等方面的重要规章制度制定或修改。档案编号“三重一大”事项内部审计工作底稿

第 1 页,共 5 页1.10企业党建、纪检监察、人才队伍建设及教育培训、工会和共青团等工作中的重大事项。

1.11向上级推荐先进、企业荣誉称号的授予和全企业性奖惩事项。

1.12其他有关企业全局性、方向性、战略性的重大事项。2重要人事任免事项****1.1按照干部管理权限由公司党组直接管理的领导人员的任免、调整。

1.2向上级推荐公司领导人员和后备干部人选。

1.3公司本部中层管理人员和所属单位领导人员后备人选的推荐、选拔。

1.4公司本部中层管理人员以外的公司其他重要岗位人员聘任与解聘。

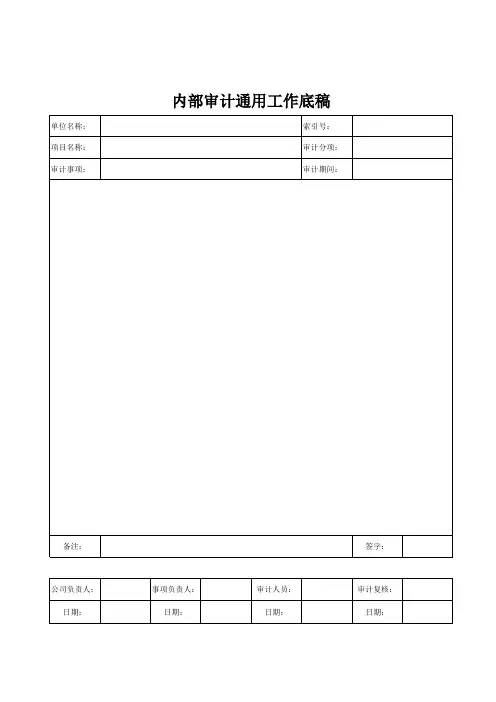

第2104号内部审计具体准则——审计工作底稿

2013-08-26 09:59:19

第一章 总 则

第一条 为了规范审计工作底稿的编制和使用,根据《内部审计基本准则》,制定本准则。

第二条 本准则所称审计工作底稿,是指内部审计人员在审计过程中所形成的工作记录。

第三条 本准则适用于各类组织的内部审计机构、内部审计人员及其从事的内部审计活动。其他组织或者人员接受委托、聘用,承办或者参与内部审计业务,也应当遵守本准则。

第二章 一般原则

第四条 内部审计人员在审计工作中应当编制审计工作底稿,以达到下列目的:

(一)为编制审计报告提供依据;

(二)证明审计目标的实现程度;

(三)为检查和评价内部审计工作质量提供依据;

(四)证明内部审计机构和内部审计人员是否遵循内部审计 准则;

(五)为以后的审计工作提供参考。

第五条 审计工作底稿应当内容完整、记录清晰、结论明确,客观地反映项目审计方案的编制及实施情况,以及与形成审计结论、意见和建议有关的所有重要事项。 第六条 内部审计机构应当建立审计工作底稿的分级复核制度,明确规定各级复核人员的要求和责任。

第三章 审计工作底稿的编制与复核

第七条 审计工作底稿主要包括下列要素:

(一)被审计单位的名称;

(二)审计事项及其期间或者截止日期;

(三)审计程序的执行过程及结果记录;

(四)审计结论、意见及建议;

(五)审计人员姓名和审计日期;

(六)复核人员姓名、复核日期和复核意见;

(七)索引号及页次;

(八)审计标识与其他符号及其说明等。

第八条 项目审计方案的编制及调整情况应当编制审计工作底稿。

第九条 审计工作底稿中可以使用各种审计标识,但应当注明含义并保持前后一致。

第十条 审计工作底稿应当注明索引编号和顺序编号。相关审计工作底稿之间如存在勾稽关系,应当予以清晰反映,相互引用时应当交叉注明索引编号。

2900总体审计策略

编制说明:

1、本模板内容为一般审计业务需考虑的事项,并非所有事项的完整列示,应依据职业判断来决定总体审计策略的内容及其详细程度,修改后使用。

2、如果本底稿涉及到的内容在其他地方已有详细记录或已获取文件,可以索引至其他底稿。

3、除被审计单位为小型企业和特殊不复杂的企业由项目合伙人签署意见外(MP),其他A类和大中型企业均需要增加项目质量控制合伙人签署意见(MPQ)。

4、相关指引和要求可参见本所审计技术指引《C140编制审计计划》。

2900总体审计策略

被审计单位: 索引号: 2900 页次:

编制人: 日期:

财务报表截止日/期间: 复核人: 日期:

总体审计策略

目录

一、被审计单位基本情况 ..................................................... 1

二、审计工作范围 ........................................................... 1

三、被审计单位业务及所处行业本期的重大变化 .................................. 1

四、报告目标、时间、人员安排及所需要的沟通 .................................. 1

(一)报告时间要求 ............................................................................................................... 1

(二)时间、人员安排 ........................................................................................................... 2