第二讲 审计程序

- 格式:ppt

- 大小:265.50 KB

- 文档页数:31

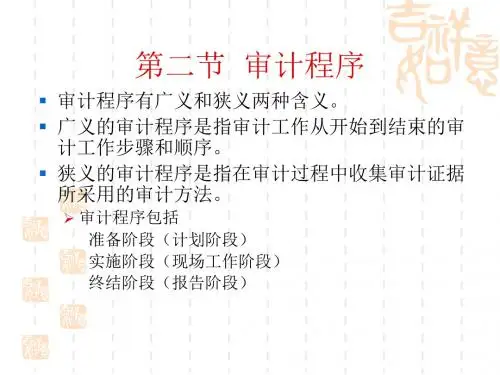

审计工作程序

审计工作程序是指审计师在进行审计工作时,按照一定的程序和方法进行审计,以达到审计目的的一系列活动。

审计工作程序主要包括以下几个方面:

1. 确定审计目标和范围。

审计师要明确审计的目标和范围,确

定审计的依据和方法,制定审计计划,并与被审计单位达成一致。

2. 收集资料。

审计师要了解被审计单位的业务情况和财务状况,收集相关资料,并进行初步分析和判断,为后续的审计提供依据。

3. 进行分析和评估。

审计师要对收集的资料进行分析和评估,

确定审计重点,发现问题和风险,并制定相应的审计程序。

4. 进行实地调查和检查。

审计师要进行实地调查和检查,核实

被审计单位的财务报表和业务活动的真实性、合法性和规范性。

5. 进行检查和测试。

审计师要进行检查和测试,检验被审计单

位的内部控制和财务制度是否有效,保证财务报表的准确性和可靠性。

6. 发现问题和建议改进。

审计师要根据审计结果,发现存在的

问题和风险,并提出相应的建议和改进措施,为被审计单位提供参考和帮助。

7. 编写审计报告。

审计师要根据审计结果,编写审计报告,反

映被审计单位的财务状况和经营管理情况,提出问题和建议,为被审计单位和有关方面提供参考。

- 1 -。

审计的主要工作程序第一步是确定审计目标和范围。

在开始审计之前,审计人员需要与受审计方进行沟通,了解他们的需求和期望,并确定审计的目标和范围。

这有助于审计人员明确工作重点,并制定相应的审计计划。

第二步是收集和分析相关资料。

审计人员需要收集和整理与审计对象相关的财务报表、合同文件、凭证等资料,并对其进行全面的分析和比对。

通过对资料的仔细研究,审计人员可以了解审计对象的财务状况、业务活动和运营情况。

第三步是进行实地调查和核实。

审计人员需要亲自到审计对象的办公地点进行实地调查和核实。

他们会与相关人员进行面谈,观察企业的运营情况,并检查相关的账务记录和凭证。

实地调查和核实可以帮助审计人员了解审计对象的实际情况,并发现可能存在的问题和风险。

第四步是进行风险评估和内部控制审计。

审计人员需要评估审计对象的风险状况,并对其内部控制制度进行审计。

他们会分析审计对象的风险管理和控制措施,并提出改进建议。

通过风险评估和内部控制审计,审计人员可以发现潜在的风险和问题,并提出相应的解决方案。

第五步是进行财务报表审计。

审计人员会对审计对象的财务报表进行全面的审计。

他们会检查财务报表的编制过程和准确性,核实相关数据的真实性和完整性,并评估财务报表的可靠性。

财务报表审计是审计的核心环节,它可以帮助审计人员了解审计对象的财务状况和业绩表现。

第六步是编制审计报告。

在完成审计工作后,审计人员会编制审计报告,对审计的结果和发现进行总结和说明。

审计报告应包括审计的目的和范围、审计的方法和程序、审计的结果和结论等内容。

审计报告是审计人员向受审计方提供的重要文件,它可以帮助受审计方了解审计的情况,并采取相应的措施。

最后一步是跟进审计报告。

审计人员会与受审计方进行沟通,解答他们对审计报告的疑问和意见,并帮助他们制定改进措施和计划。

跟进审计报告可以帮助审计人员了解审计的效果和影响,并为受审计方提供进一步的指导和支持。

审计的主要工作程序包括确定审计目标和范围、收集和分析相关资料、进行实地调查和核实、进行风险评估和内部控制审计、进行财务报表审计、编制审计报告和跟进审计报告。