会计经验:账面价值、账面余额和账面净值的区别

- 格式:pdf

- 大小:41.09 KB

- 文档页数:3

账面价值(jiàzhí)、账面余额、账面净值三者的区别账面价值、账面余额和账面净值(jìngzhí)的区别账面价值是指某科目(kēmù)(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为账面价值。

1、账面(zhànɡ miàn)余额:资产类“某某(mǒu mǒu)”的账面余额(yúé)就是该账户的期末余额,表现为期初余额(借方)加上本期发生的会计分录中含有“某某”的借方金额再减去贷方金额;而负债类“某某”的账面余额就是该账户的期末余额,表现为期初余额(贷方)加上本期发生的会计分录中含有“某某”的贷方金额再减去借方金额。

2、账面价值:主要涉及到固定资产、无形资产、长期股权投资等的计算。

它是等于账面余额减去已计提的减值准备、累积折旧、累积摊销。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

对企业的债务而言,其账面价值通常就是该债务的账面余额;而对于债权来说?如果为债权计提了减值准备?则账面价值是账面余额与减值准备之差。

自产产品(chǎnpǐn)用于集体福利:发放(fāfàng)职工福利时:借应付职工薪酬-职工福利贷主营业务收入(shōurù)应交税费-应交增值税(销项税额)1、自产产品用于在建工程以及捐赠,在会计上并未做收入的确认(quèrèn),而在用于职工福利时是做收入处理的,这是会计准则的规定,在新会计准则的会计科目和主要账务处理中关于“应付(yìng fù)职工薪酬”的账务处理里规定:企业以其自产产品发放给职工的,借记“应付职工薪酬”科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。

涉及增值税销项税额的,还应进行相应的处理。

2、如下记忆:a、自产产品用于在建工程(增值税非应税情况),本企业并未得到任何利益,所以不做收入处理;b、自产产品用于捐赠,对企业来说也没有所得,完全是损失,所以也不确认收入;c、自产产品用于集体福利,是向职工支付的一种方式,是为了取得职工的劳动,很多企业提高福利的确是一种让职工有归宿感的方式,所以自产产品用于集体福利是有所得的,要确认收入。

摊余成本:是指该金融资产的初始确认金额经下列调整后的结果:①扣除已收回的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。

期末摊余成本的计算用公式表示如下:期末摊余成本=期初摊余成本+投资收益-现金流入(实收利息)-已收回的本金-已发生的减值损失其中:投资收益=期初摊余成本×实际利率现金流入(实收利息)=债券面值×票面利率;若债券为到期一次还本付息债券,则各期现金流入为零(最后一期除外)。

【单选题】20×8年1月1日,甲公司购买一项债券,剩余年限为5年,划分为持有至到期投资,买价为90万元,交易费用为5万元;每年年末按票面利率可收得固定利息4万元,债券在第5年末兑付可得到本金110万元,不得提前兑付。

债券实际利率为6.96%。

该债券20×9年末的摊余成本为()万元。

A.94.68B.97.61C.92.26D.100.40『正确答案』D『答案解析』20×8年1月1日:借:持有至到期投资――成本110贷:银行存款95持有至到期投资――利息调整1520×8年末计提利息:借:应收利息 4持有至到期投资――利息调整 2.61贷:投资收益 6.6120×8年年末持有至到期投资摊余成本=95+2.61=97.61(万元)20×9年年末计提利息:借:应收利息 4持有至到期投资――利息调整 2.79贷:投资收益 6.79(97.61×6.96%)20×9年年末持有至到期投资摊余成本=97.61+2.79=100.40(万元)【单选题】甲公司于2009年1月1日发行面值总额为1 000万元,期限为5年的债券,该债券票面利率为6%,每年年初付息、到期一次还本,发行价格总额为1 043.27万元,利息调整采用实际利率法摊销,实际利率为5%。

2009年12月31日,该应付债券的账面余额为()万元。

易混淆的财务常识!1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答:账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

十大容易混淆的财税基本常识【会计实务经验之谈】1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值账面余额账面净值2、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

会计最容易混淆的10个财务常识!在平时的工作中,下面这10个常识也是财务们非常容易混淆的。

1.账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2018年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2019年累计折旧100万元,计提资产减值准备200万元,请问2019年末该固定资产的账面价值和账目余额、账面净值分别是多少? 解答:账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002.实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作。

缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

20×8年1月1日,甲公司购买一项债券,剩余年限为5年,划分为持有至到期投资,买价为90万元,交易费用为5万元;每年年末按票面利率可收得固定利息4万元,债券在第5年末兑付可得到本金110万元,不得提前兑付。

债券实际利率为6.96%。

该债券20×9年末的摊余成本为(D)万元。

A.94.68

B.97.61

C.92.26

D.100.40

『答案解析』20×8年1月1日: 20×8年末计提利息:

借:持有至到期投资――成本 110 借:应收利息 4

贷:银行存款 95 持有至到期投资――利息调整 2.61

持有至到期投资――利息调整 15 贷:投资收益 6.61

20×8年年末持有至到期投资摊余成本=95+2.61=97.61(万元)

20×9年年末计提利息:

借:应收利息 4 持有至到期投资――利息调整 2.79 贷:投资收益 6.79(97.61×6.96%)

20×9年年末持有至到期投资摊余成本=97.61+2.79=100.40(万元)

甲公司于2009年1月1日发行面值总额为1 000万元,期限为5年的债券,该债券票面利率为6%,每年年初付息、到期一次还本,发行价格总额为1 043.27万元,利息调整采用实际利率法摊销,实际利率为5%。

2009年12月31日,该应付债券的账面余额为( )万元。

A.1 000 B.1 060 C.1 035.43 D.1 095.43

『正确答案』C

『答案解析』1 043.27+1 043.27×5%-1 000×6%=1 035.43万元。

容易混淆的财务基本知识作为企业的财务人员,对以下的基本知识概念是一定要了解并且掌握的,在进一家企业做出纳之前,先看看自己对这些基础财务知识都了解吗?1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:xx年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2016年累计折旧100万元,计提资产减值准备200万元,请问2016年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

如何区分资产的账面余额、账面净值和账面价值?

如何区分资产的账面余额、账面净值和账面价值?

在基础会计学习过程中,常常混淆的基础概念拿出来和大家学习,很基础但很容易弄错D:

如何理解资产的账面余额、账面净值和账面价值?

(1)存货成本100,已提跌价准备20

存货账面余额100

存货的账面价值=100-20=80

(2)固定资产原价100,累计折旧20,固定资产减值准备10

固定资产账面余额100

固定资产账面净值=100-20=80

固定资产账面价值=100-20-10=70

(3)无形资产和固定资产的计算相同:

无形资产的账面余额=无形资产原价

无形资产账面净值=无形资产原价-累计摊销

无形资产账面价值=无形资产原价-累计摊销-无形资产减值准备

简言之:

账面余额就是其该科目余额,不扣除相关减值,而账面净值是扣除了折旧、摊销,但没有扣除减值准备前的余额,而账面价值是扣除摊销和减值准备后的余额。

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答:账面价值=2000-100-200=1700账面余额=2000-0-0=2000账面净值=2000-100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数+本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

3、应收账款和其他应收款应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

![账面价值、账面余额和账面净值的区别[精品文档]](https://img.taocdn.com/s1/m/66ddee31581b6bd97f19ea6a.png)

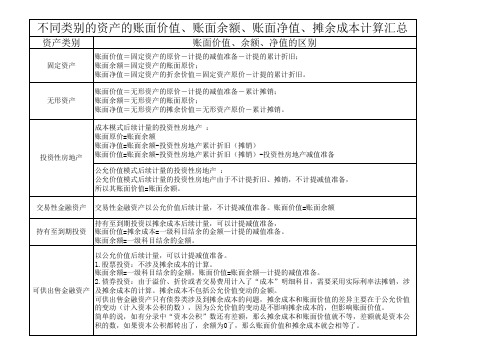

账面价值、账面余额和账面净值的区别“账面价值”与“账面余额”是两个不同的概念。

账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为账面价值。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

账面净值是针对固定资产、无形资产和成本模式计量的投资性房地产而言的,账面净值就等于成本减去计提的累计折旧和累计摊销的金额。

资产负债表是按照期末有关资产的“账面价值”填列的。

对企业的债务而言,其账面价值通常就是该债务的账面余额;而对于债权来说?如果为债权计提了减值准备?则账面价值是账面余额与减值准备之差。

固定资产账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;账面余额=固定资产的账面原价;账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧。

无形资产账面价值=无形资产的原价-计提的减值准备-累计摊销;账面余额=无形资产的账面原价;账面净值=无形资产的摊余价值=无形资产原价-累计摊销。

投资性房地产成本模式后续计量的投资性房地产:账面原价=账面余额账面净值=账面余额-投资性房地产累计折旧(摊销)账面价值=账面余额-投资性房地产累计折旧(摊销)-投资性房地产减值准备━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━公允价值模式后续计量的投资性房地产:公允价值模式后续计量的投资性房地产由于不计提折旧、摊销,不计提减值准备,所以其账面价值=账面余额。

交易性金融资产交易性金融资产以公允价值后续计量,不计提减值准备。

账面价值=账面余额持有至到期投资持有至到期投资以摊余成本后续计量,可以计提减值准备,账面价值=摊余成本=一级科目结余的金额—计提的减值准备。

账面余额=一级科目结余的金额。

可供出售金融资产以公允价值后续计量,可以计提减值准备。

1.股票投资:不涉及摊余成本的计算。

公允价值、账面价值、账面余额、账面净值的区别公允价值也就是市场价值,也可以是合同或者协议价值(但是合同或者协议价值不公允除外)。

站在税法角度,如果不能确定市场价值,可以按照成本×(1+成本利润率)来确定。

资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为账面价值。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

账面净值是指(通常是资产类科目)的账面余额减去相关备抵项目后再减掉(减值)准备对固定资产来讲:账面价值=固定资产的原价-计提的减值准备-计提的累计折旧(即:固定资产净额)账面余额=固定资产的账面原价;账面净值(固定资产净值)=固定资产的折余价值=固定资产原价-计提的累计折旧。

与此相关的还有两个容易混淆的概念,即“固定资产净值”与“固定资产净额”。

它们之间的关系用公式表示为:固定资产净值=固定资产原价-累计折旧;固定资产净额=固定资产净值-固定资产减值准备。

对于企业其他的资产,只涉及账面价值和账面余额的概念。

账面价值都是减去计提的减值准备后的金额;账面余额都是各自账户结余的金额。

例如:固定资产的账面价值:是固定资产成本扣减累计折旧和累计减值准备后的金额。

长期债券投资的账面价值是:账面余额扣减减值准备后的金额。

其中,账面余额=面值+应计利息+尚未摊销的溢价(或-尚未摊销的折价)。

------------------------------------------------------------------摊余成本:是指该金融资产的初始确认金额经下列调整后的结果:①扣除已收回的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。

期末摊余成本的计算用公式表示如下:期末摊余成本=期初摊余成本+投资收益-现金流入(实收利息)-已收回的本金-已发生的减值损失其中:投资收益=期初摊余成本×实际利率现金流入(实收利息)=债券面值×票面利率;若债券为到期一次还本付息债券,则各期现金流入为零(最后一期除外)。

账面价值、账面余额、账面净值三者的区别(详细

)

账面价值是指企业录入的凭证上的金额,这些金额在账面记录时就被计入,它仅反映

企业会计记账时资产或负债金额的实际余额;

账面净值(book value)指企业报表中登记的净值,即会计期末所有权益账户中的余

额减去企业在会计期末产生的损失账户的余额合计,它反映的是经营活动当期所得税后的

净利润。

账面净值的计算只有在会计期末完成后,所有的会计凭证录入完毕之后才能确定,是最终的结果。

因此,账面价值、账面余额和账面净值的区别在于它们反映的内容不同,账面价值是

反映某一类资产、负债和权益包括现金、存货、应付账款、负债,而账面余额是反映所有

这些各项资产、负债和权益。

账面净值是反映期末所有权益账户余额减去企业在会计期末

产生的损失账户余额之和所得净利润。

账面价值、账面余额、账面净值是企业经营活动中的重要比例,财务管理者要合理计

算其中的差异,以便合理评估企业的存货、应收账款、应付账款和权益账户之间的实际差异,调整企业财务活动,从而提高企业的经营效果。

账面价值、账面余额和账面净值的区别“账面价值”与“账面余额”是两个不同的概念。

账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为账面价值。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

对企业的债务而言,其账面价值通常就是该债务的账面余额;而对于债权来说?如果为债权计提了减值准备?则账面价值是账面余额与减值准备之差。

自产产品用于集体福利:

发放职工福利时:

借应付职工薪酬-职工福利

贷主营业务收入

应交税费-应交增值税(销项税额)

1、自产产品用于在建工程以及捐赠,在会计上并未做收入的确认,而在用于职工福利时是做收入处理的,这是会计准则的规定,在新会计准则的会计科目和主要账务处理中关于“应付职工薪酬”的账务处理里规定:企业以其自产产品发放给职工的,借记“应付职工薪酬”科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。

涉及增值税销项税额的,还应进行相应的处理。

2、如下记忆:a、自产产品用于在建工程(增值税非应税情况),本企业并未得到任何利益,所以不做收入处理;b、自产产品用于捐赠,对企业来说也没有所得,完全是损失,所以也不确认收入;c、自产产品用于集体福利,是向职工支付的一种方式,是为了取得职工的劳动,很多企业提高福利的确是一种让职工有归宿感的方式,所以自产产品用于集体福利是有所得的,要确认收入。

1、企业所得税(利润总额*25%)。

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

2、城建税(增值税+营业税+消费税)纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%

3、教育附加费(增值税+营业税+消费税)纳税额*3%

4、地方教育费附加(增值税+营业税+消费税)纳税额*2%

5、水利建设基金(按照销售收入的0.1%来计提和交纳)

6、印花税按购销金额0.3‰。

账面价值、账面余额和账面净值的区别

账面价值与账面余额是两个不同的概念。

账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为账面价值。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

对企业的债务而言,其账面价值通常就是该债务的账面余额;而对于债权来说?如果为债权计提了减值准备?则账面价值是账面余额与减值准备之差。

固定资产

账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;

账面余额=固定资产的账面原价;

账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧。

无形资产

账面价值=无形资产的原价-计提的减值准备-累计摊销;

账面余额=无形资产的账面原价;

账面净值=无形资产的摊余价值=无形资产原价-累计摊销。

投资性房地产。