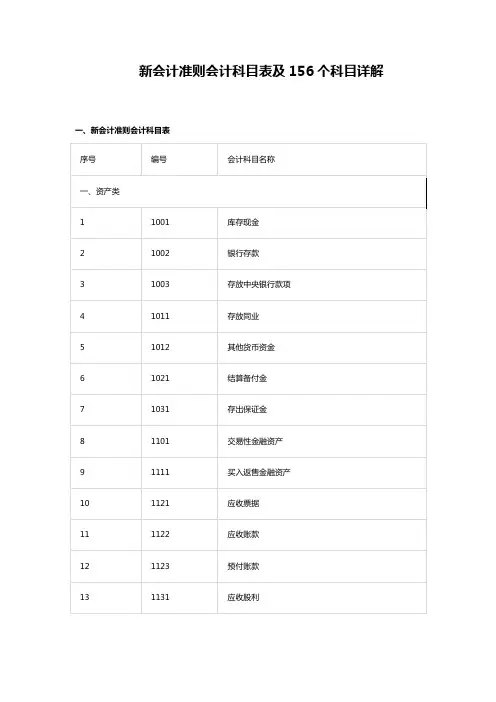

新会计准则科目大全新会计准则科目大全:1. 资产类科目1.1 流动资产科目:包括货币资金、短期投资、应收票据与应收账款、预付账款、存货、其他流动资产等。

1.2 非流动资产科目:包括长期债投资、长期股权投资、固定资产、在建工程、无形资产、长期待摊费用、递延所得税资产等。

2. 负债类科目2.1 流动负债科目:包括短期借款、应付票据与应付账款、预收账款、应付职工薪酬、应交税费、其他流动负债等。

2.2 非流动负债科目:包括长期借款、应付债券、长期应付款、递延收益、递延所得税负债等。

3. 权益类科目3.1 股东权益科目:包括实收资本、资本公积、盈余公积、未分配利润等。

4. 成本类科目4.1 营业成本科目:包括直接材料成本、直接人工成本、制造费用等。

4.2 销售费用科目:包括广告费用、销售人员工资、佣金等。

4.3 管理费用科目:包括办公费用、研究费用、折旧费用等。

4.4 财务费用科目:包括利息收入、利息支出、汇兑损益等。

5. 损益类科目5.1 营业收入科目:包括销售收入、利息收入、出租收入等。

5.2 营业成本科目:已在成本类科目中详细列出。

5.3 营业税金及附加科目:包括增值税、营业税、城市维护建设税等。

5.4 销售费用科目:已在成本类科目中详细列出。

5.5 管理费用科目:已在成本类科目中详细列出。

5.6 财务费用科目:已在成本类科目中详细列出。

5.7 资产减值损失科目:包括坏账损失、存货跌价损失等。

5.8 投资收益科目:包括对联营企业和合营企业的投资收益、长期股权投资的投资收益等。

5.9 营业外收入科目:包括政府补贴收入、处置固定资产的收益等。

5.10 营业外支出科目:包括非经常性损益、处置固定资产的损失等。

以上列举的仅为新会计准则科目大全的部分科目,其他相关科目包括留抵税款、递延所得税资产或负债、交易性金融资产或负债等等。

在编制财务报表时,按照会计准则的规定,应合理选择适用科目,确保会计信息准确、完整、真实地反映企业的财务状况和经营成果。