进口增值税专用缴款书认证流程_图讲义文-课件PPT(精)

- 格式:ppt

- 大小:1.69 MB

- 文档页数:28

海关进口增值税专用缴款书稽核认证

海关进口增值税专用缴款书稽核认证,主要是提供给增值税一般纳税人自行对海关发票进行认证稽核和稽核结果查询与下载。

具体操作步骤如下:

一、海关发票认证稽核:

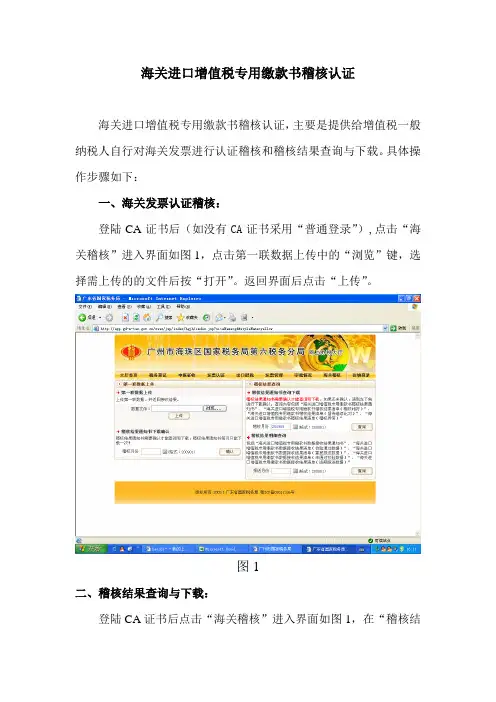

登陆CA证书后(如没有CA证书采用“普通登录”),点击“海关稽核”进入界面如图1,点击第一联数据上传中的“浏览”键,选择需上传的的文件后按“打开”。

返回界面后点击“上传”。

图1

二、稽核结果查询与下载:

登陆CA证书后点击“海关稽核”进入界面如图1,在“稽核结

果通知书下载确认”中的“稽核月份”里面输入数据所上传的月份(输入格式为:200901)。

然后点击确认,如出现如图2的提示的时,代表该笔海关稽核数据可以正常进行进项抵扣。

图2。

海关进口增值税专用缴款书抵扣操作流程一、实行海关进口增值税专用缴款书(以下简称海关缴款书)“先比对后抵扣”管理办法的增值税一般纳税人取得2010年1月1日以后开具的海关缴款书,应在开具之日起180日内向主管税务机关报送《海关完税凭证抵扣清单》(包括纸质资料和电子数据)申请稽核比对。

二、由于海关传递海关缴款书数据时限一般在缴款成功后10-25个工作日,我公司需先在电子口岸确认抵扣经营单位,客户先不要急上传海关缴款书。

(最好在缴款书日期后25个工作日之后才上传比对)。

三、纳税人应按要求完整规范采集海关缴款书海关缴款书号码在通关系统中共有22位,可抵扣的海关缴款书号码第20位必须是“L”。

纳税人在采集海关缴款书时号码应完整规范录入,其中:数字、字母、符号以半角录入;大写英文字母“L”在内的22位号码必须填写完整;其中“—”不能以“/”代替;英文字母“L”一律为大写;通关系统开具的海关缴款书号码上行打印的括号和四位日期不属于缴款书号码,不应录入;开票日期应录入票面填发日期;如企业取得同一号码多张海关缴款书,税额应按末张海关缴款书最后一栏合计数录入。

四、纳税人可自行通过网上电子申报系统查询海关缴款书稽核结果,查询方法应先选择海关缴款书上报月份,然后再点击“稽核管理——查询比对结果”。

具体操作请看《网上申报海关缴款书稽核操作说明》或咨询税务局技术服务公司。

纳税人应注意网上比对查询方法,避免由于操作错误,导致错过抵扣期限,造成损失。

五、确认下载稽核结果通知书纳税人每月1-13日前可选择是否确认下载《海关进口增值税专用缴款书稽核结果通知书》(以下简称稽核通知书)。

在网上申报系统中每月14日前纳税人实时下载《海关进口增值税专用缴款书稽核结果通知书》(以下简称稽核通知书)功能。

除了海关稽核系统每月1日自动导出上月所有稽核结果外,纳税人还可以在网上申报系统中自行进行“稽核结果通知书”导出,即给予纳税人自行选择“稽核结果通知书”下载时间的权力。

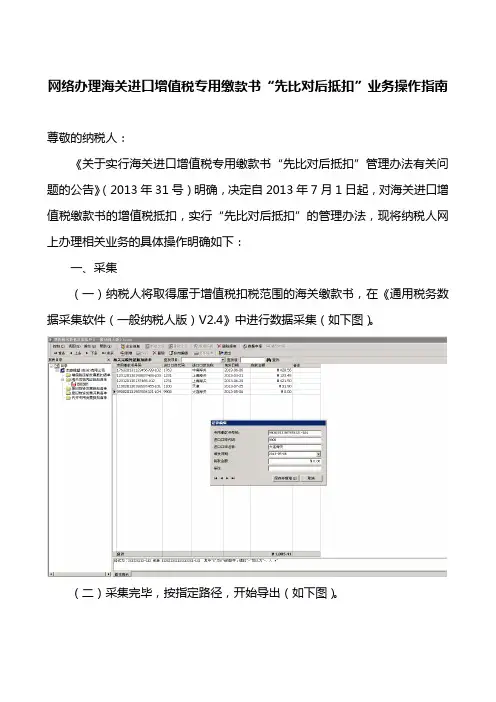

网络办理海关进口增值税专用缴款书“先比对后抵扣”业务操作指南尊敬的纳税人:《关于实行海关进口增值税专用缴款书“先比对后抵扣”管理办法有关问题的公告》(2013年31号)明确,决定自2013年7月1日起,对海关进口增值税缴款书的增值税抵扣,实行“先比对后抵扣”的管理办法,现将纳税人网上办理相关业务的具体操作明确如下:一、采集(一)纳税人将取得属于增值税扣税范围的海关缴款书,在《通用税务数据采集软件(一般纳税人版)V2.4》中进行数据采集(如下图)。

(二)采集完毕,按指定路径,开始导出(如下图)。

(三)导出成功,在指定路径下找到导出的.xml文件(如下图)。

(四)注意事项纳税人应当在开具之日起180天内通过《通用数据采集软件》进行海关进口增值税专用缴款书信息采集、并向主管税务机关报送申请稽核比对。

逾期(超过180天)未申请稽核比对的海关缴款书不予抵扣进项税额。

二、上传登录【江苏省国家税务局网上办税服务厅】,按以下路径:【我要申报】——>【012增值税抵扣明细表】——>【海关完税凭证导入】,将通用数据采集导出的.xml文件进行上传,注意文件名称的一致性(如下图)。

纳税人每月可将不同的采集缴款书信息多次向主管税务机关进行报送。

上传的截止期为每月的最后一天,建议最好能提前上传,防止月末因系统拥堵,无法上传而影响下月正常抵扣。

(一)网上办税系统自动对导入的采集数据依照以下规则进行合法性校验,系统显示缴款书上传内容及接收结果(如下图),校验通过的信息将上传总局稽核系统进行比对。

1、海关进口增值税专用缴款书规则2、22位海关编码规则(缴款书号码如230320121018227577—L02)(二)如校验未通过(或重复上传),系统会实时提醒纳税人(如下图),采集信息将不予上传。

(三)纳税人可以查看通过校验上传稽核系统的内容,接收结果(如下图)。

接收结果包括《海关进口增值税专用缴款书数据接收结果通知书》以及对应四份清单列表(校验通过数据清单,重复报送数据清单,未通过校验数据清单,逾期报送数据清单)(如下图)。

买卖进口增值税缴款书(实用版)目录1.买卖进口增值税缴款书的概念和背景2.买卖进口增值税缴款书的流程3.买卖进口增值税缴款书的注意事项4.买卖进口增值税缴款书的作用和意义正文一、买卖进口增值税缴款书的概念和背景在我国,增值税是一种重要的税收种类,对于进口商品也不例外。

当进口商品进入我国海关时,需要缴纳相应的增值税。

为了方便税收管理,我国实行进口增值税缴款书制度,即买卖进口增值税缴款书。

这一制度对于规范进口商品市场,保障国家税收具有重要意义。

二、买卖进口增值税缴款书的流程1.进口商在进口商品时,需要向海关提交增值税纳税申报表,同时缴纳相应的增值税。

2.海关在收到增值税纳税申报表和税款后,会对其进行审核。

如果审核通过,海关会向进口商发放进口增值税缴款书。

3.进口商在取得进口增值税缴款书后,可以按照规定进行出售或转让。

4.购买进口增值税缴款书的企业或个人,可以在进口商品销售时,使用该缴款书抵扣相应的增值税。

三、买卖进口增值税缴款书的注意事项1.进口商在申报增值税时,应确保申报表的内容真实、准确,以免影响缴款书的发放。

2.购买进口增值税缴款书的企业或个人,在购买时应确保缴款书的真实性、有效性,以免造成经济损失。

3.买卖进口增值税缴款书需按照国家相关法规进行,严禁非法买卖、虚开发票等违法行为。

四、买卖进口增值税缴款书的作用和意义1.规范进口商品市场,保障国家税收。

通过实行进口增值税缴款书制度,可以加强对进口商品的税收管理,防止税收流失。

2.降低企业运营成本。

对于进口商来说,通过出售进口增值税缴款书,可以缓解资金压力,降低运营成本。

3.促进税收公平。