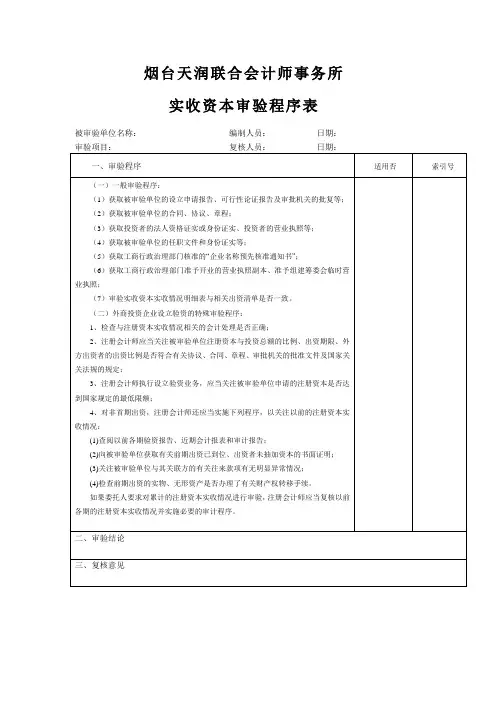

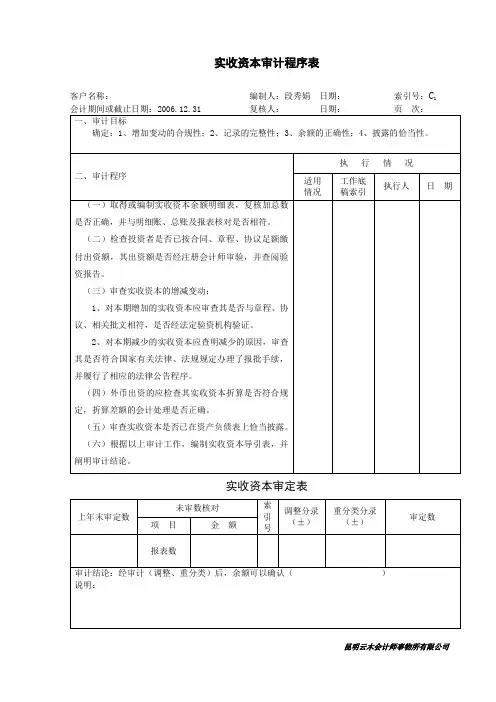

所有者权益实收资本审计程序表

- 格式:docx

- 大小:115.60 KB

- 文档页数:2

审计实操流程

审计实操流程可以分为以下四个阶段:

1. 审计准备阶段:这个阶段主要包括接收委托、确定审计项目、组成审计小组了解和调查被审计单位、确定审计工作重点、制订审计工作计划方案、编制审计通知书和被审计单位承诺书、下发审计通知书等步骤。

2. 审计实施阶段:这个阶段主要是对被审计单位提供的有关会计资料(包括电子文档),实施财务审计程序,整理汇总审计实施过程中发现的问题及有关情况,审计小组汇报审计过程中发现问题和有关情况,确定需进一步核实的问题,实施相关的追加审计程序。

3. 审计报告阶段:这个阶段主要包括审计小组归集审计工作底稿、并编制审计报告初稿,审计小组按审核后的要求,对审计报告进行修改,审计小组汇报审计报告的征求意见稿,并对审计报告的征求意见稿进行定稿,将审计报告的征求意见稿征求被审计单位意见,出具正式审计报告等步骤。

4. 审计报告的终结阶段:这个阶段主要包括审计小组将审计档案归档等步骤。

以上信息仅供参考,如有需要,建议您咨询专业会计师。

实收资本调账的流程和注意事项一、实收资本调账的流程。

(一)明确调账原因。

1. 资本投入变动。

- 如果是股东追加投资,企业需要有相关的股东会决议,明确追加投资的金额、方式(货币资金、实物资产、无形资产等)以及股东权益的调整情况。

例如,某公司股东会决议,股东A以货币资金追加投资100万元,这就为调账提供了依据。

- 股东撤资时,同样要有合法的撤资程序。

一般需要按照公司章程规定,经股东会同意,并进行清算等相关程序。

例如,根据公司章程规定,股东B撤资50万元,企业在撤资过程中对相关资产进行了评估和清算后,才能进行调账。

2. 会计差错更正。

- 当发现之前记录实收资本存在错误时,如将股东投入的资本金额记错。

例如,股东C投入的设备价值应为80万元,但误记为60万元。

此时需要查找原始凭证,核实正确的金额,以作为调账依据。

(二)编制调账分录。

1. 股东追加投资。

- 如果股东以货币资金追加投资,分录为:- 借:银行存款(实际收到的金额)- 贷:实收资本(按照股东在注册资本中所占份额)- 资本公积 - 资本溢价(若有超出份额部分)- 若是以固定资产追加投资,例如投入一台设备评估价值为120万元(不考虑增值税):- 借:固定资产1200000。

- 贷:实收资本(按照股东在注册资本中所占份额)- 资本公积 - 资本溢价(若有超出份额部分)2. 股东撤资。

- 假设股东撤资50万元,企业以银行存款支付:- 借:实收资本500000。

- 贷:银行存款500000。

- 如果撤资过程中有涉及到资产减值等情况,还需要对相关的资产减值准备进行调整。

3. 会计差错更正。

- 对于之前少记股东投入资本的情况,如前面提到股东C投入设备价值少记20万元:- 借:固定资产200000。

- 贷:实收资本(按照股东在注册资本中所占份额调整)- 资本公积 - 资本溢价(若有影响到该部分)(三)调整相关财务报表。

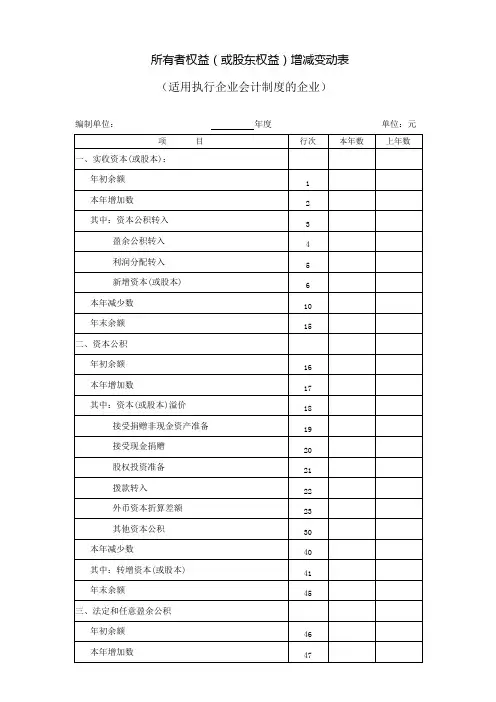

1. 资产负债表。

- 在资产负债表中,实收资本项目要根据调账后的金额进行列示。

所有者权益01实收资本审计程序一、引言实收资本是指企业从股东或股东的代理人那里获得的实际投入资金,是企业所有者权益的一部分。

实收资本的审计程序对于保障企业所有者权益的真实性和合法性具有重要意义。

本文将对实收资本审计程序进行详细探讨。

二、确定审计目标审计程序首先需要明确审计的目标。

对于实收资本审计程序而言,审计目标主要包括以下几个方面:1. 验证实收资本的金额是否正确,与相关合同、协议和法律规定相符;2. 确认实收资本的来源是否合法,并进行相关调查核实;3. 了解实收资本的资金流动过程和使用情况,确保其合理性和有效性。

三、审计程序的具体步骤1. 风险评估在进行实收资本审计程序之前,需要进行风险评估,确定潜在的风险因素。

例如,企业可能存在虚增实收资本的情况,或者存在未经授权的实收资本转移等。

风险评估有助于审计师确定审计程序的重点和范围。

2. 调查所有者权益证明文件审计师需要调查企业提供的所有者权益证明文件,例如股东登记册、股东会议纪要、股权转让协议等。

通过仔细核对这些文件,审计师可以了解实收资本的来源和变动情况,并与相关的合同和法律规定进行比对。

3. 确认实收资本的真实性和合法性审计师需要与企业的股东、股东的代理人或其他相关方进行沟通,了解实收资本的具体来源和投入过程。

同时,审计师还需要查阅相关的财务记录和银行对账单,对实收资本的流动路径进行追溯,以确认实收资本的真实性和合法性。

4. 核实实收资本与法律规定的一致性实收资本的数量和性质应符合法律规定和相关法规的要求。

审计师需要仔细研究相关的法律法规,对实收资本的金额、资金来源和证明文件进行检查,确保其与法律规定一致。

5. 评估实收资本的使用情况审计师还需要评估实收资本的使用情况,包括资金的投资方向和项目的进展情况。

通过对企业财务报表和相关文件的审阅,审计师可以判断实收资本是否依法用于企业经营,并进行合理的投资。

6. 编制审计报告最后,审计师需要根据审计程序的结果编制审计报告,详细陈述实收资本的审计过程、结果和意见。

1 实收资本实质性程序及附表(总 6 页)--本页仅作为文档封面,使用时请直接删除即可---内页可以根据需求调整合适字体及大小--实收资本(股本)实质性程序被审计单位: 项目: 实收资本(股本) 编制:索引号: QA 财务报表截止日/期间: 复核:日期:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的实收资本(股本)是存在的。

√B 所有应当记录的实收资本(股本)均已记录,实√收资本(股本)的增减变动符合法律、法规和合同、章程的规定。

C 实收资本(股本)以恰当的金额包括在财务报表 中。

D 实收资本(股本)已按照企业会计准则的规定在财务报表中作出恰当列报。

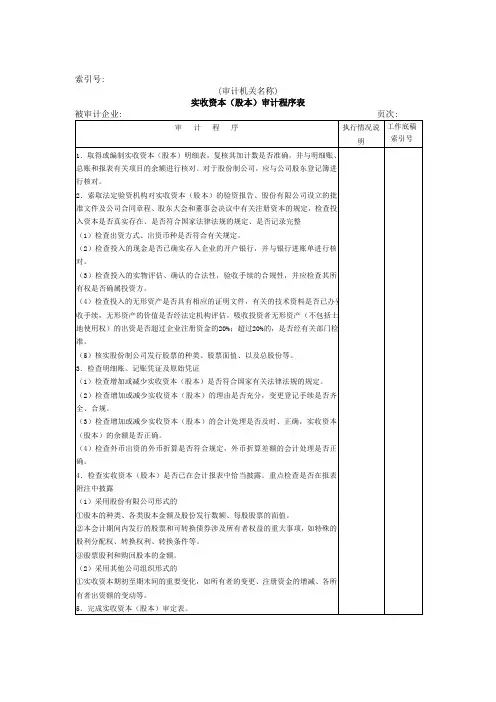

√ √二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序1.获取或编制实收资本(股本)明细表:(1)复核加计是否正确,并与报表数、总账数和明细账合计数C核对是否相符;(2)以非记账本位币出资的,检查其折算汇率是否符合规定,折算差额的会计处理是否正确。

2.首次接受委托的客户,取得历次验资报告,将其所载明的 投资者名称、投资方式、投资金额、到账时间等内容与被审 ABC 计单位历次实收资本(股本)变动的账面记录、会计凭证及附件等核对。

3.审阅公司章程、股东(大)会、董事会会议记录中有关实收资本(股本)的规定。

收集与实收资本(股本)变动有关 AB的董事会会议纪要、股东(大)会决议、合同、协议、公司章程及营业执照,公司设立批文、验资报告等法律性文件,索引号 QA2略 略2审计 目标 AC ACBACB可供选择的审计程序并更新永久性档案。

4.检查投入资本是否真实存在,审阅和核对与投入资本有关 的原始凭证、会计记录,必要时向投资者函证实缴资本额, 对有关财产和实物价值进行鉴定,以确定投入资本的真实 性: (1)对于发行在外的股票,应检查股票的发行活动。