中国兽药行业现状36页PPT

- 格式:ppt

- 大小:633.00 KB

- 文档页数:36

中国兽药行业概况研究-行业发展状况(二)行业发展状况1、国际兽药行业发展状况(1)国际兽药行业发展历程二十世纪60 年代前,正式的兽药产业尚未形成,动物治疗普遍使用人药,预防药和动物保健药领域的产业化几乎一片空白。

美国政府于1968 年颁布《兽药修正案》,标志着兽药法制化管理的正式开始,从而把兽药产业从人药产业中分离开来。

二十世纪60-80 年代,随着专业化、规模化养殖业兴起和发展,畜群养殖密度逐渐提升。

同时,交通运输业的快速发展造成了全球贸易中各类动物频繁流动,引发了各类动物寄生虫病和传染病的较大范围流行。

扑灭烈性传染病和地方流行病成为兽药产业化发展的促进因素,专业生产兽用化学药、抗生素和疫苗等生物制品的企业数量迅速增加,规模逐渐扩大。

二十世纪末,随着养殖业向集约化发展,畜禽疾病由烈性传染病向慢性传染病、中毒病、营养代谢病和遗传病转移。

集约化养殖的主要目标是追求利润,兽医服务因此要考虑疾病对畜禽生产带来的损失和对畜禽生产性能下降造成的影响。

兽医不仅要防病治病,还要参与养殖场的设计、生产、加工、营销各个环节的管理,把卫生防疫和健康管理结合,此时的兽医阶段为群体兽医阶段,也称效益兽医阶段。

兽药产业因养殖业的发展而迅速壮大,兽药生产企业数量增加,规模扩大,大型企业通过兼并收购补充业务板块。

兽药广泛用于养殖业,抗生素和化药的使用有效地降低了动物发病率,促生长药物、药物添加剂、预混合饲料在提高动物生产性能方面作用突出,促进了养殖业的发展。

进入21 世纪,国际兽药产业呈现稳步发展态势。

随着经济全球化一体化深入发展,兽药行业集中度不断提高。

国际兽药企业通过兼并重组,强强联合,形成了诸如美国硕腾(Zoetis)、礼来动保(Lilly)、默沙东动保(MSD)、梅里亚动保(Merial)等具有垄断地位的国际巨头。

同时,由于欧美市场增长速度放缓,行业龙头纷纷实施全球化战略,触角伸向包括中国在内的高速增长的新兴市场。

中国兽药行业发展现状及趋势1兽药行业发展现状1.1兽药生产现状近三十年来,兽药企业数量不断上升,行业规模和效益也在不断增加。

生产企业从上世纪70年代的十余家增加至现在的2000余家,产值从几千万元增至300多亿元,总利税40亿余元;自从2006年强制实施兽药GMP(兽药生产与质量管理规范)企业准入管理以来,管理体系不断完善,行业发展成就显著。

目前的兽药生产企业改变了以往兽药手工作坊式的生产模式,现代化和标准化的厂房设施和生产模式,规范化的经营管理,很大程度上提升了行业素质与形象;同时由于生产企业产品意识的加强和市场竞争的不断加剧,许多兽药生产企业根据自身情况加大了对原料、辅料、半成品及生产过程的质量监控,为整个兽药产品的质量提高奠定了良好基础。

在发展的同时,不规范生产问题仍然存在。

在兽药生产环节,部分生产企业存在私自改变法定组方成分的现象,即生产出来的兽药产品其说明书上标注的成分含量与实际含量不一致,有的甚至连标的成分与实际投的不是同一种药物。

这种兽药产品因为使用者无法确定药物成分而难以执行相应的休药期规定,导致不可预知的药物残留不断出现在畜禽产品中,或者添加的成分本来就是违禁药物,直接危害到了广大国人的健康和生命安全。

1.2兽药经营现状我国兽药经营企业伴随兽药生产企业逐渐发展壮大。

以前我国大部分传统兽药经营企业整体水平较低,主要表现在人员素质偏低、硬件条件差、管理水平不到位、假劣兽药时有流通等状况。

近几年来随着现代兽医兽药业快速发展,加之全国范围内全面施行兽药GSP(兽药经营管理规范),规模养殖比重大幅增加,兽药经销模式随之悄然发生变化,逐步向人药经销模式看齐:规模化与规范化的兽药连锁公司应运而生,与传统经营企业比较更具有市场、资金、技术、研发等方面优势,并可与生产企业、科研机构建立长期稳定的合作关系,较传统经营模式具有更好的发展前景。

兽药市场整治虽取得一定成效,但无证经营、网络非法经营及销售假劣兽药现象偶有存在;部分经营企业人员综合业务素质不高,缺少或没有相关兽医兽药学专业技术人员,无法在购买产品现场很好地为客户讲解产品的性能及解答客户提问,服务态度和服务水平有待改进;硬件设施和管理制度尚不完善。

中国兽药行业市场现状分析一、兽药市场结构国内兽药行业主要包括兽用生物制品、中兽药、兽用化学药品三部分。

最早于20世纪初导入,历经成长初期和野蛮生长期,21世纪以来随着GMP认证、GSP认证的实施、执业兽医师制度的推广,兽药市场发展逐步规范,低端产品市场竞争加剧,市场集中度进一步提升,兽药行业呈现生产规模化、管理精细化、服务一体化、品牌集中化的发展趋势。

国内兽药行业正迈向高监管、高质量发展的新阶段。

二、中国兽药行业发展政策背景2020年6月1日,新版《兽药GMP验收评定标准》正式实施,新版相对于旧版而言针对解决:兽药生产准入门槛偏低,低水平重复建设和产能过剩;兽药生产厂房洁净度检测标准偏低,不满足生产实际需求;重大动物疫病及人畜共患疾病相关产品的生物安全性有待提高等问题。

在新规协助之下落后产能将面临淘汰,产品质量将会提高,在保障动物源食品安全和公共卫生安全的同时,给予创新型兽药企业足够的发展空间,提高整个行业的生产管理水平,推动企业通过科技创新、优化管理、效率提升来提高质量、降低成本,从粗放低效走向规范集约。

三、中国兽药行业市场现状分析2013-2017年国内市场兽药销售额持续增长,2018年受非瘟影响销售额有所下滑,2020年中国兽药协会将进口兽药销售额纳入统计,我国兽药销售额达到621亿元,同比增长23%,近五年我国兽药市场复合增速为8.5%,显著高于全球市场。

2020年全球(不含中国)兽药生物制品销售规模达到100.7亿美元,化学药品销售规模从171亿美元上升至200.8亿美元,药物饲料添加剂销售规模自42亿美元下降至36.5亿美元。

截至2020年,生物制品、化学药品和药物饲料添加剂分别占全球兽药市场份额为30%、59%和11%。

三、中国兽药行业竞争格局分析国内少数行业领先、规模较大的企业拥有较高的技术研发水平,通过质量和品牌优势从激烈的市场竞争中脱颖而出,从2020年各上市公司动保业务营收规模来看,中牧股份位列第一,市场份额为3.9%,瑞普生物紧随其后,市占率为3.2%。

我国兽药行业现状及发展趋势本次讲课主要有兽药生产、研发、经营和使用现状及未来发展趋势五个方面。

改革开放30 年来,我国兽药行业无论从产品规格、生产规模、还是市场营销,一直到研发与经营管理队伍建设及资本运作都达到了前所未有的高度,但是同时也出现了产品的不规范运作及市场的不正当竞争等问题。

兽药产业具有双重特性,一面作为畜牧行业的一个特定的组成部分,兽药产业自然隶属并服务于养殖行业,兽药产业的运变规律、发展前景自然而然地随着养殖业态的变化而变化,养殖行业红火,兽药行业自然红火;养殖行业不好,市场就低迷,兽药行业的产值则萎缩,兽药生产经营企业日子自然不好过。

兽药产业的另一面是特殊商品属性,要遵循市场规律,这就要求流通到市场上的兽药必须有质量保证,但是,一些不法分子受经济利益的驱动,往往生产、经营一些假药、劣药,损害养殖户的利益。

从长远来看,兽药产业必然也必须有一个理性的回归,这种回归的必然结果就是真正让有资质和能力的人去管理、生产、经营、使用、研究兽药,促进行业的健康发展。

2009 年的兽药行业,既无2004 年新《兽药管理条例》出台以前的“乱世出英雄”的混乱,无2005年新《兽药管理条例》及其配套法规实施中感觉“狼来了”的惊恐与担忧,也无2005 年GMP 大限来临前的慌不择路和恶意抛售,无2006 年苏丹红、瘦肉精引发的行业地震,无2007 年史无前例的大发“高热财”的透支责任与良心换来的“舒心侠义”,更无2008 年“三聚氰胺”引爆的投入品制造者的“食品安全”神经绷紧。

可以感受到的是,国内外兽药企业面临行业市场的种种变化与压力,都显得沉稳冷静、镇定自若、各自理性应对,业内人士普遍认为:兽药行业历经20 年的发展与变革,该来的都来了,该发生的已经发生了,需要总结的正在总结,应该面对的也在面对,我们整个行业从业者正在以一种前所未有的理性和成熟应对一切。

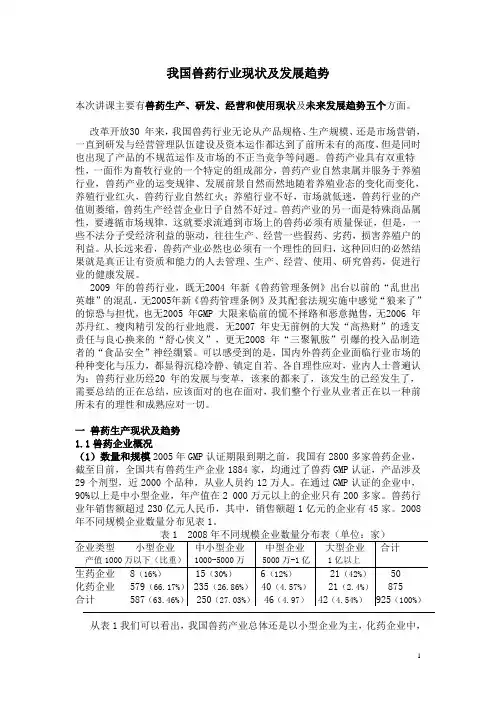

一兽药生产现状及趋势1.1兽药企业概况(1)数量和规模2005年GMP认证期限到期之前,我国有2800多家兽药企业,截至目前,全国共有兽药生产企业1884家,均通过了兽药GMP认证,产品涉及29个剂型,近2000个品种,从业人员约12万人。