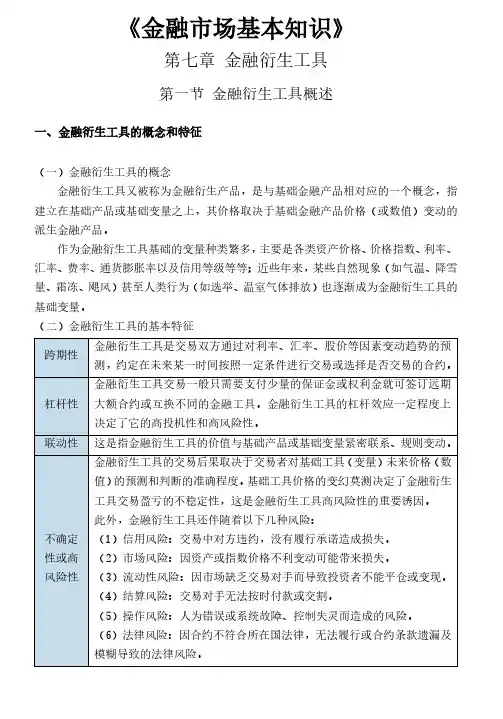

第十章 金融市场和金融工具

- 格式:docx

- 大小:38.39 KB

- 文档页数:9

第十章 金融市场和金融工具 第十章 金融市场与金融工具

第一节 金融市场及其功能

1.金融市场的含义:(1)金融市场是实现金融资产交易和服务的市场;

(2)金融市场涵盖各类金融交易活动和交易关系;

(3)金融市场不必是有形的场所 。

2.金融市场的主要功能:从微观层面看:(1)价格发现;

(2)提供流动性;

(3)减少搜寻和信息本。

从宏观层面看:(1)实现储蓄向投资的转化;

(2)资源配置;

(3)宏观调控。

3.金融市场的分类:(1)按交易金融资产的期限分,金融市场可划分为货币市场和金融市场;

(2)按组织方式分,金融市场可分为有组织的市场和无组织的市场;

(3)按金融机构性质分,金融市场可分为银行市场、保险市场和证券市场;

(4)按金融资产的新旧程度分,金融市场可划分为发行市场(一级市场)和流通市场(二级市场);

(5)按金融市场的性质分,金融市场可划分为股权市场和债券市场;

(6)按开放程度分,金融市场可划分为国内金融市场和国际金融市场;

(7)按金融交易的支付特征分,金融市场可划分为现货市场和期货市场;

(8)按金融创新程度分,金融市场可划分为传统金融市场和衍生品市场;

(9)按市场发展程度分,金融市场可划分为新兴市场和成熟市场。

4.金融市场的主体包括交易者、中介机构和金融监管机构。

第二节 金融工具的性质

5.金融工具的三性:收益性、流动性和风险性。

6.金融工具的构成要素:(1)发行者;(2)认购者;(3)期限;(4)价格和收益;(5)偿还。 第三节 货币市场和货币金融工具

7.货币市场:银行同业拆借市场、商业票据市场、可转让定期存款单市场、短期债券市场、债券回购市场、中央银行票据市场等。

8. 银行同业拆借利率指的是银行同业之间的短期资金借贷利率。它有两个利率,拆进利率表示银行愿意借款的利率;拆出利率表示银行愿意贷款的利率。一家银行的拆进(借款)实际上也是另一家银行的拆出(贷款)。同一家银行的拆进和拆出利率的利差就是银行的收益.伦敦银行同业拆借利率:Libor。新加坡银行同业拆借利率:Sibor。纽约银行同业拆借利率:Nibor。香港银行同业拆借利率:Hibor。

9.商业票据市场的业务种类:商业汇票的发行、转让、承兑、保证、清偿和贴现。

10.可转让定期存款单是指按一定期限和约定利率计息,到期前存款人可在二级市场上流通转让的证券化存款凭证。与普通银行存款的差别:

(1)可转让定期存款单有规定的面额,普通的定期存款金额由存款人决定。

(2)可转让定期存款单可以在二级市场上自由转让,具有较高的流动性;普通的定期存款只能在到期后提款,提前赎回要支付一定的罚息。

(3)可转让定期存款单的利率通常高于同期限的定期存款利率可以获得接近于金融市场利息的收益;

(4)通常只有规模较大的货币中心银行才能发行可转让定期存款单;

(5)在实行存款保险制度的国家,可转让定期存款单与储蓄存款具有相同的 保障。

11.重要的短期债券:(1)短期债券;(2)短期市政债券;(3)短期融资券。

12.

短期市政债券:国务院规定,地方债券资金主要用于中央投资地方配套的公益性建设项目,及其他难以吸引社会投资的公益性建设项目。地方政府债券被视为“准国债”。“地方债由财政部代理发行、代办还本付息,有利于保障投资者按时收到本金和利息。

13. 短期融资券:在中国,是指企业依照《银行间债券市场非金融企业债务融资工具管理办法》的条件和程序在银行间债券市场发行,并约定在一定期限内还本付息的有价证券,是企业筹措短期(1年以内)资金的直接融资方式。

由人行通过中国人民银行债券发行系统向公开市场业务一级交易商发行。

15. 回购交易分为正回购和逆回购两种,正回购为中国人民银行向一级交易商卖出有价证券,并约定在未来特定日期买回有价证券的交易行为,正回购为央行从市场收回流动性的操作;逆回购为中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作。

第四节 资本市场与资本市场工具

16. 股票是股份有限公司签发的证明股东权利的所有权凭证。根据股东享有权力的不同,股票可以划分为普通股和优先股。

17. 优先股相当于发行无限期的债券,获得长期低成本资金,但不是负债而是资本。特点:(1)优先股股息率固定,普通股则多分、少分、不分;

(2) 在公司解散,分配剩余财产时,优先股在普通股之前分配;

(3)优先股一般不上市流通,无权干涉企业经营,不具有表决权(与优先股股东利益有关的事项除外)。

按法定程序发行的有价证券,是债务人向债权人出具的承诺在一定时期还本付息的债务凭证。根据中长期债券发行主体的差异可分为政府债券和政府机构债券、公司债券和金融债券。

第五节 其他金融市场

19.除了货币市场和资本市场外,还有外汇市场,黄金市场,资本市场,保险市场,投资基金市场和金融衍生品市场。

20.远期外汇交易:成交后在将来某个日期交割。期限最短3天,一年以上的很少。常见的:1、2、3、6个月、1年等。

21.我国远期结汇:(1)14种期限:7天、20天、 1—— 12个月;

(2)美元、日元、欧元、港币、英镑、澳元、加元、 瑞士法郎、新加坡元 ;

(3)固定期限交易、择期交易 。

22. 远期结汇举例(以择期交易方式签约)

2003年6月5日,港元兑换人民币的即期结汇价为1.0598,8个月的远期结汇价为1.0626,起息日(即交割日)为2004年2月6日,12个月档期对应的起息日为2004年6月6日。

B公司预计8个月后将有5000万港元要结汇,与银行签订8个月的港元远期结汇合同,并择期至12个月,约定8个月后、即2004年2月6日开始到2004年6月6日止的4个月时间内,采用1.0626的价格一次或多次结汇5000万港元。 B公司结汇时将获得人民币:

5000万* 1.0626 = 5313万

23.外汇期货交易是指在有形的交易场所,根据标准化的原则,按约定价格买进或卖出远期外汇。价格形成方式:计算机撮合和人工喊价。

24.外币期货交易的特点:(1)合约内容标准化;

(2)按规则交易;

(3)对冲为主,很少实际交割。

25.合约内容标准化:交易者可按一定汇率购买或出售1份或n份合约。交割期:期货合约的到期日为固定的。在芝交所,所有货币期货的到期日均为每年的3、6、9、12月的第三个星期三。因此,如果2月1日成交一笔交易,其年内可供选择的交割日有4个。

26.按规则交易:(1)交易会员制;

(2)保证金制度;

(3)每日清算制度;

(4)价格限额制度。

27. 一份英镑合同

(25000£)

第1天成交价 :1£=1.4500$。第1天清算价:1£=1.4460$。第2天清算价 :1£=1.4510$。

多头方 空头方

第1天 (1.4460-1.4500)

*25000

= -100美元 100

美元 第2天 (1.4510-1.4460)

*25000

= 125美元 -125

美元

28. 外汇期货交易的作用——套期保值。

(1)卖出套期保值(空头套期保值) 先卖后买

美国某公司于3月12日即期买入625万£拆借给英国某机构(3个月后收回£换成$)

当日汇率为GBP1=。

为避免汇率风险,美国公司在期货市场上???

现货市场 期货市场(每份62500£)

3月12日,£1=$1.5806买进625万£,

987.875万$ 3月12日,卖出100份6月份到期的£期货合约,

£1=1.5800 $,

价值987.5万$

6月12日,£1=$1.5746卖出625£,

984.125万$ 6月12日,按 £1=$1.5733买进100份6月份到期的£期货合约

价值983.3125万$。

亏:3.75(万)$ 盈:4.1875(万)$

净盈亏:4.1875-3.75=0.4375(万)$

(2)买入套期保值(多头套期保值)先买后卖 一美国商人从德国进口汽车,约定3个月后支付250万欧元,为防止欧元升值,他进行了买入套期保值。

现货市场 期货市场(125000EUR/份合约)

3月1日,买入20份6月份到期的EUR期货合约,

6月1日,卖出20份6月份到期的EUR期货合约,

理论上多付:

盈利:

29.外汇期权交易是指拥有履行或不履行远期外汇合约选择权的一种外汇业务。

注意:☆购买的是一种权力。可以购买“买权”(看涨期权)也可以购买“卖权”(看跌期权)。

☆权力的价格:期权费。

☆可行使权力,也可弃权。但期权费不返还。

☆购买期权者:收益无限而风险有限(期权费为限)。

☆出售期权者:收益有限(期权费),风险无限。

30. 外汇期权交易的作用

(1)保值性的外汇期权交易

某美国公司从日本进口一批货物,3个月后需购买1000万日元支付货款,按USD1=JPY100的协定价格购买期权(买权),期权费1000美元。

若3个月后,USD1=JPY98—— 执行合约,只需支付 10万USD(1000÷100),

可节省支出(1000/98-10)美元。

若3个月后, USD1=JPY105——

不执行合约,按市场汇率购买日元,

花费(1000/105)美元。

交易是70年代中期创新的金融产品,互换双方在预先约定的时间内交换一连串付款义务的金融活动。两种基本形式:货币互换和利率互换。

双方约定互为对方支付利息的金融交易(不交换本金,本金只是计算利息的基数)。

举例甲、乙两公司在国际金融市场上筹集数额相等的某种货币。由于甲公司信用等级高,筹资的利息率较低,乙公司信用等级低,筹资的利息率较高。

甲公司 乙公司 甲相对乙的优势

固定利率 10.80% 12% 1.2%

浮动利率 LIBOR+0.25% LIBOR+0.75% 0.5%

相对优势利率差 0.7%

固定利率筹资时甲的相对优势大, 浮动利率筹资时乙具有相对优势(和自己比)。 甲公司愿付浮动利率(预期利率将下跌) 乙公司愿付固定利率(预期利率将提高)