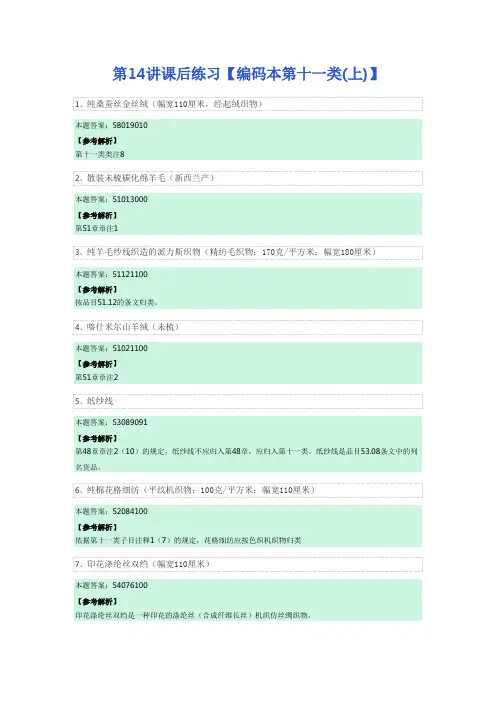

报关员商品编码

- 格式:pdf

- 大小:427.03 KB

- 文档页数:26

报关员商品编码

商品归类考试介绍

⼆.⼆⼗⼀类商品中,考试的重点类别

(⼀)主要类:1.第四类:⾷品;饮料、酒及醋;烟草及烟草代⽤品的制品(2-4题)

2.第六类:化学⼯业及其相关⼯业的产品(2-3题)

3.第⼗⼀类:纺织品(3~4题)

4.第⼗六类:机电产品 84章/85章(2~4题)

(⼆)次要类:1.第⼀类:活动物、活动物产品

2.第⼆类:植物产品

注意:第⼀、第⼆类与第四类容易混淆,注意区分其加⼯程度。3.第七类:塑料及其制品(塑料归类⽅法)

4.第⼗类:纸张(归类⽅法)

5.第⼗五类:(1)通⽤零件;(2)贱⾦属归类⽅法

三、查找商品编码的⽅法(先确定品⽬,然后确定⼦⽬)

确定品⽬(四位数)

第⼀步:确定所给出的商品名称的中⼼词,并根据题⽬中给出的资料分析商品特性(如组成、结构、加⼯、⽤途等)

第⼆步:初步判断该商品可能涉及的章和品⽬(可能有⼏个)(21类97章);

第三步:查找涉及的⼏个有关品⽬的品⽬条⽂;

第四步:查看所涉及的品⽬所在章和类的注释,检查⼀下相关章注和类注是否有特别的规定;

第五步:仍然有⼏个品⽬可归⽽不能确定时,则运⽤归类总规则来确定品⽬。

确定⼦⽬(⼋位数)

品⽬确定之后就是⼦⽬的确定。注意同⼀数级的⼦⽬才能进⾏⽐较。

※要先判断它的⼀级⼦⽬。再到⼆级⼦⽬,依次类推。在商品名称前⾯⼀个横杠,

“—”表⽰1级⼦⽬

“——”表⽰2级⼦⽬,

“———”表⽰3级⼦⽬,

“————”表⽰4级⼦⽬。

【例1】重量为1000克的活⽕鸡,供⾷⽤

答案:0105.9994

解题步骤:

第⼀步:根据题⽬的中⼼词,要查找的是活⽕鸡,归于第⼀类第⼀章。

第⼆步:查阅第⼀类的类注及第⼀章的章注没有做出说明(即查阅第⼀类的类注及第⼀章的章注,不属于本章不包括的情形,因此可归⼊第⼀章)。第三步:查阅第⼀章四位数品⽬所列⿊体字,活⽕鸡属于家禽类,在0105可以找到家禽。

第四步:再进⼀步确定它的⼦⽬。

(1)在0105下⾯有两个⼀级⼦⽬,⼀个是“—重量不超过185克”,另⼀个为“—其他”,根据题⽬中的条件,两个⼀级⼦⽬之间做⽐较,本题为重量为1000克的活⽕鸡,因此其⼀级⼦⽬确定为“—其他”。确定了⼀级⼦⽬后,再确定其⼆级⼦⽬。

(2)在⼀级⼦⽬“—其他”下⾯有两个⼆级⼦⽬,⼀个是“——鸡”,另⼀个是“——其他”,本题要查的是⽕鸡,因此可确定其⼆级⼦⽬为“——其他”。确定了⼆级⼦⽬后,再确定其三级⼦⽬。

(3)在⼆级⼦⽬“——其他”下⾯有两个三级⼦⽬,⼀个是“———改良种⽤”,⼀个为“———其他”,根据题⽬的条件,供⾷⽤,因此确定其三级⼦⽬为其他,由于左边还没有其对应的编码,因此继续往下确定四级⼦⽬。

(4)在三级⼦⽬“———其他”下⾯有4个四级⼦⽬,根据题⽬的条件,活⽕鸡,可确定其答案为0105.9994。

【例2】活鲤鱼 (供⾷⽤)

答案:0301.9390(注意第⼀章的章注)

解题步骤:

第⼀步:根据题⽬的中⼼词,要查找的是活鲤鱼。

第⼆步:初步判断活鲤鱼涉及第⼀章的活动物,以及第三章的鱼。

第三步:查阅第⼀章的章注,章注⼀说明本章不包括第3章的活鱼,因此,本题的活鲤鱼不归⼊第⼀章的活动物,⽽应归⼊第三章按活鱼来归类)。

第四步:即查阅第三章四位数品⽬所列⿊体字。活鲤鱼属于活鱼,在0301可找到活鱼。

第五步:定再进⼀步确定它的⼦⽬。

(1)在0301下⾯有两个⼀级⼦⽬,⼀个是“—观赏鱼”,另⼀个为“—其他活鱼”,根据题⽬中的条件,两个⼀级⼦⽬之间做⽐较,本题为供⾷⽤,因此其⼀级⼦⽬确定为“—其他活鱼”。确定了⼀级⼦⽬后,再确定其⼆级⼦⽬。

(2)在⼀级⼦⽬“—其他活鱼”下⾯有六个⼆级⼦⽬,本题要查的是鲤鱼,因此可确定其⼆级⼦⽬为“——鲤鱼”。确定了⼆级⼦⽬后,再确定其三级⼦⽬。

(3)在⼆级⼦⽬“——其他活鱼”下⾯有两个三级⼦⽬,⼀个是“———鱼苗”,⼀个是“———其他”,根据题⽬的条件,供⾷⽤,因此确定其三级⼦⽬为其他,由于左边已经得出其对应的编码,因此不需要再往下查找。即本题答案为0301.9390。

例3、冻扇贝(供⾷⽤)

答案:0307.2900

解释:注意加⼯程度是冻的,不是冷的,因此要归⼊第⼆个⼆级⼦⽬。

例4、冻的整头乳猪⾁

答案:0203.2110

例5、冷的整鸡

答案:0207.1100

※注意同⼀数级的⼦⽬才能进⾏⽐较。

2006年考题:吊秤,最⼤称重为1000公⽄

答案:8423.8290。2007年考题:快速吸⽔浴⼱,由⼀种新型超细化学纤维(100%涤纶)织成的⽑⼱布制成

答案:6302.9300。2008年考题:⼀款家庭两⽤沙发(晚上放开可当床睡觉),由⽊框架、弹簧加上软垫和化纤布⾯制成

答案:9401.40902009年考题:针织印花棉制床单

答案:6302.1010。2010年考题:活的海参

答案:12年编码归⼊:0308.1190(11年编码归⼊:0307.9199)

解释:12年编码有变动,在11年编码书中没有0308的品⽬的,⽆脊椎动物和软体动物的四位数品⽬都是在0307⾥。12年把⽔⽣⽆脊椎动物单独列出来,归⼊0308的四位数品⽬,⼀级⼦⽬有海参,⼆级⼦⽬是活的,题⽬中没有说是种苗,则归⼊三级⼦⽬其他0308.1190。2011年考题:⿊线鳕鱼⽚,⽤盐腌制后晒⼲

答案:12年编码归⼊:0305.3200(11年编码归⼊0305.3000)

解释:有不少考⽣,看到鳕鱼,归⼊0305.5100。这是错误,要查的是鳕鱼⽚,⽽不是鳕鱼,按照正确的步骤,先确定⼀级⼦⽬,⼲、盐腌或盐渍的鱼⽚,按照11年编码应归⼊0305.3000。

在12年编码书有变动,⼀级⼦⽬下⾯再分有⼆级⼦⽬,按照12年编码书应归⼊:0305.3200。

第⼀节《商品名称及编码协调制度》1、海关合作理事会1983年通过《协调制度公约》及其附件《商品名称及编码协调制度》,简称《协调制度》或HS。

2、《协调制度》分为21类97章。

3、从类来看,基本上按社会⽣产的分⼯分类。

从章来看,基本按照商品的⾃然属性或功能、⽤途来划分。

从品⽬的排列看,⼀般是原材料先于成品,加⼯程度低的产品先于加⼯程度⾼的产品。列名具体的品种先于列名⼀般的品种。

第⼆节我国海关进出⼝商品分类⽬录1、我国在《协调制度》的基础上增设本国⼦⽬(三级和四级⼦⽬),分别编制出《进出⼝税则》和《统计商品⽬录》。

2、《进出⼝税则》中商品的号列称为税号,每项税号后列出了该商品的税率。

3、《统计商品⽬录》中为了统计需要,列出该商品的计量单位,并增加了第22类,22类分为第98章、99章。

4、《协调制度》中的编码只有6位数,⽽我国进出⼝税则中的编码为8位数,其中第7、8位就是我国根据实际情况加⼊的“本国⼦⽬”。

第三节进出⼝商品归类的海关⾏政管理

⼀、归类的依据(重点)1、《进出⼝税则》

2、《商品及品⽬注释》

3、《本国⼦⽬注释》

4、海关总署发布的关于商品归类的⾏政裁定

5、海关总署发布的商品归类决定

⼆、归类的申报要求1、海关总署制定了《规范申报⽬录》,⾃2006年5⽉1⽇起施⾏。

2、《规范申报⽬录》按我国海关进出⼝商品分类⽬录的品⽬顺序编写的,并根据需要在品⽬级和⼦⽬级列出了申报要素。在报关时按有关的法律法规以及海关要求如实、准确申报进出⼝货物的商品名称、规格型号等,对申报的进出⼝货物进⾏商品归类,确定相应的商品编码。

三、归类的修改

海关审核认为收发货⼈或者其代理⼈申报的商品名称编码不正确的,按有关规则和规定予以重新确定,并根据《报关单修改和撤销管理管理办法》等有关规定通知收发货⼈或者其代理⼈对报关单进⾏修改、删除。四、预归类

在海关注册登记的进出⼝货物的经营单位,可以在货物实际进出⼝的45⽇前,向直属海关申请就其拟进⼝的货物进⾏商品归类。

(⼀)预归类申请

填写“中华⼈民共和国海关商品预归类申请表”向直属海关提出申请。

(⼆)预归类受理和预归类决定1、有关的法律法规有明确规定的,应当在接受之⽇起15个⼯作⽇内制发“预归类决定书”。

2、没有明确规定的,应当在接受申请之⽇起7个⼯作⽇内告知申请⼈按照规定申请⾏政裁定。

(三)“预归类决定书”的使⽤

申请⼈在进出⼝预归类决定书所述商品时,应当主动向主管海关提交预归类决定书。

五、商品归类决定

海关总署可以根据有关的法律、法规及相关规定,对进出⼝货物作出具有普遍约束⼒的商品归类决定。进出⼝相同货物,应该适⽤相同的商品归类决定。

六、其他管理要求(了解)

第四节协调制度归类总规则

规则⼀

(原⽂):

类、章及分章的标题,仅为查找⽅便⽽设;具有法律效⼒的归类,应按品⽬条⽂和有关类注或章注确定,如品⽬、类注或章注⽆其他规定,按以下规则确定。

★解释规则⼀:

规则⼀有三层含义:1、指出“类、章及分章的标题,仅为查找⽅便⽽设”

2、“具有法律效⼒的归类应按项⽬条⽂和有关类注或章注确定”

3、“如项⽬、类注或章注⽆其他规定,按以下规则确定”

在对商品进⾏归类的时候,税⽬条⽂、及相关的章注、类注是最重要的。如果按税⽬条⽂、及相关的章注、类注还⽆法确定归类的,才能够按规则⼆、规则三、规则四、五、六来归类。

解决商品归类的具有法律效⼒的依据,它们的优先顺序为:

品⽬条⽂—⼦⽬注释—章注—类注—归类总规则

历年考题(单选题)

解决商品归类的具有法律效⼒的依据包括:归类总则、类注、章注、⼦⽬注释。它们的优先顺序是:A、⼦⽬注释—章注—类注—归类总则

B、归类总则—类注—章注—⼦⽬注释

C、类注—章注—⼦⽬注释—归类总则

D、章注—⼦⽬注释—类注—归类总则

答案:A

规则⼆

(原⽂):

特征;还应视为包括该项货品的完整品或制成品在进⼝或出⼝时未组装件或拆散件。(⼆)品⽬中所列材料或物质,应视为包括该种材料或物质与其他材料或物质混合或组成的物品。品⽬所列某种材料或物质构成的货品,应视为包括全部或部分由该种材料或物质构成的货品。由⼀种以上材料或物质构成的货品,应按规则三归类。

★解释规则⼆(⼀)

规则⼆(⼀)规定税⽬条⽂不仅仅限于税⽬条⽂本⾝,还应扩⼤到:1、不完整品(缺少⾮关键部分,不完整)

例如:缺少门、未安座位等的汽车仍然按汽车归类。

缺少电池的便携式计算机按便携式计算机归类。2、未制成品(尚未完全制成,需进⼀步加⼯才成为制成品)

例如:做⼿套⽤已剪成⼿套形状的针织棉布3、未组装件或拆散件(尚未组装或已拆散)

例如:床、灯具等通常都是未组装或拆散开的,通过简单组装即可装配起来。

※只要具有完整品或制成品的基本特征,就应按制成品归类。

历年考题(单选题):1、对商品进⾏归类时,品⽬条⽂所列的商品,应包括该项商品的⾮完整品或未制成品,只要进⼝或出⼝时,这些⾮完成品或未制成品具有完整品或制成品的()。A、基本功能

B、相同⽤途

C、基本特征

D、核⼼组成部件

答案:C

※只有在规则⼀⽆法解决的时候,才能够运⽤规则⼆。

★解释规则⼆(⼆)

规则⼆(⼆),是关于混合及组合材料或物质,以及由两种材料或物质构成的货品的归类。规定税⽬所列材料或物质,还应该扩⼤到该材料或物质中可以加⼊其他材料或物质;但是条件是加⼊材料或物质并不改变原来材料或物质或其所构成货品的基本特征。

例1:天然软⽊制成,外层包纱布的热⽔瓶塞⼦。热⽔瓶塞⼦虽然包了纱布,但是并没有改变这个瓶塞是软⽊的基本特征,因此还是归⼊4503.1000的品⽬。

规则⼆第⼆款还有⼀个含义即:如果由⼀种以上材料或物质构成的货品,或者看起来可归⼊两个或两个以上税⽬的,应按规则三归类。