2019年最新财务报表(三大表)

- 格式:xls

- 大小:43.50 KB

- 文档页数:1

2019年财务报表列报一、引言2019年财务报表是公司对过去一年经营状况和财务状况进行全面总结和展示的重要文件。

本文将从财务报表的基本结构、财务指标的分析、盈利能力、偿债能力、运营能力、公司发展前景等多个方面对2019年财务报表进行详细分析和解读。

二、财务报表基本结构2019年财务报表包括资产负债表、利润表、现金流量表和所有者权益变动表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表展示了公司在一定时期内的收入、成本和利润状况;现金流量表记录了公司在一定时期内的现金流入流出情况;所有者权益变动表则展示了公司在一定时期内的股东权益变动情况。

三、财务指标分析通过对2019年财务报表的分析,我们可以得出以下几个重要的财务指标。

首先是净利润,它是评估公司盈利能力的重要指标,反映了公司经营状况的好坏。

其次是资产负债率,它是评估公司偿债能力的重要指标,反映了公司资金运作的风险程度。

此外,还有经营活动产生的现金流量净额、每股收益、销售收入增长率等指标,都能从不同角度反映公司的经营状况和财务状况。

四、盈利能力分析在2019年财务报表中,我们可以通过分析净利润、毛利率、净利润率等指标来评估公司的盈利能力。

净利润是公司经营活动所获得的净收入,毛利率则是毛利润占销售收入的比例,净利润率则是净利润占销售收入的比例。

通过对这些指标的分析,可以判断公司在2019年是否能够实现盈利,并且评估公司的盈利能力的稳定性和增长潜力。

五、偿债能力分析偿债能力是评估公司财务风险的重要指标,可以通过分析资产负债率、流动比率、速动比率等指标来进行评估。

资产负债率是公司总负债占总资产的比例,流动比率是流动资产与流动负债的比例,速动比率则是减去存货后的流动资产与流动负债的比例。

这些指标的分析可以判断公司在2019年是否具备足够的偿债能力,并且评估公司的财务风险状况。

六、运营能力分析运营能力是评估公司经营效率的重要指标,可以通过分析应收账款周转率、存货周转率、固定资产周转率等指标来进行评估。

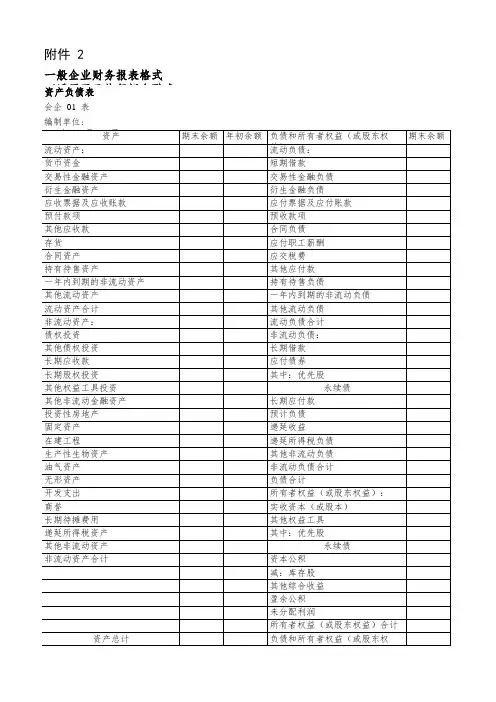

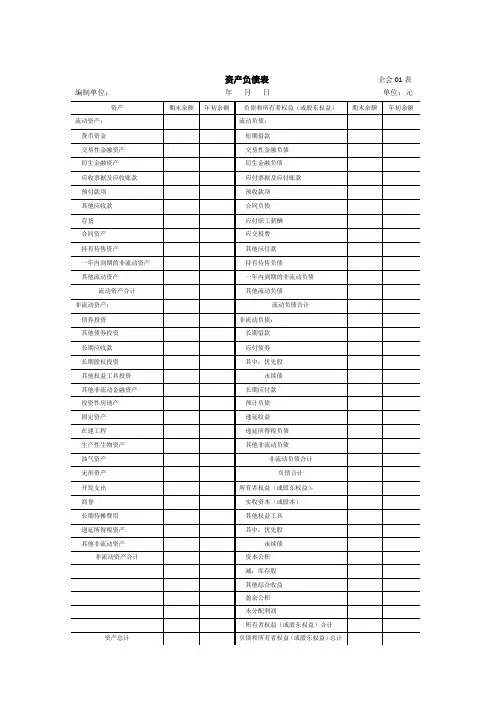

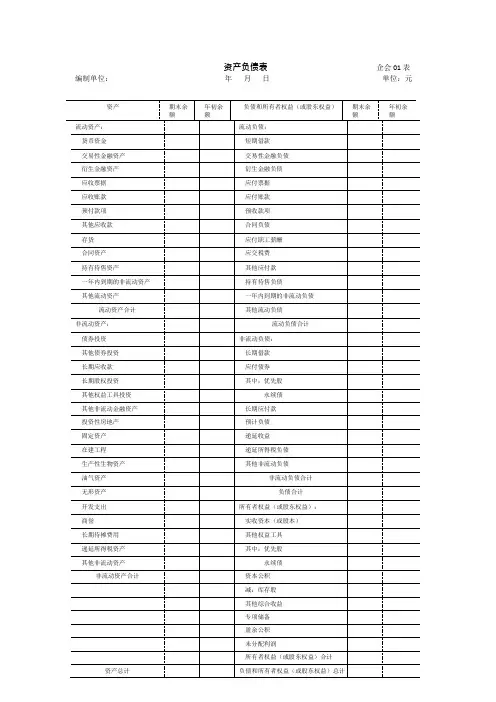

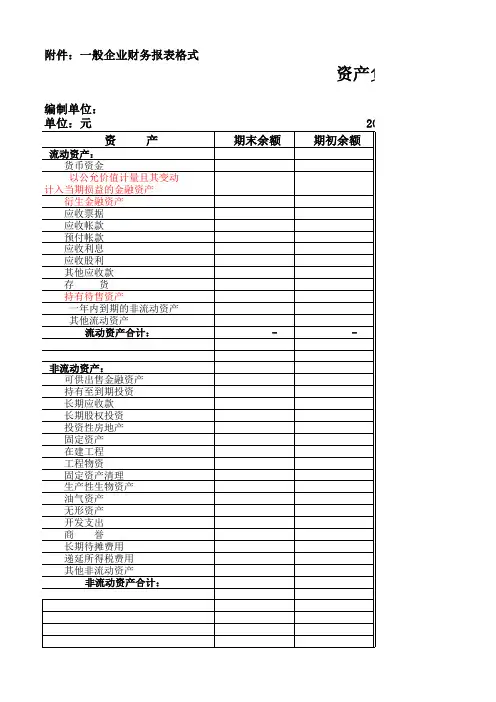

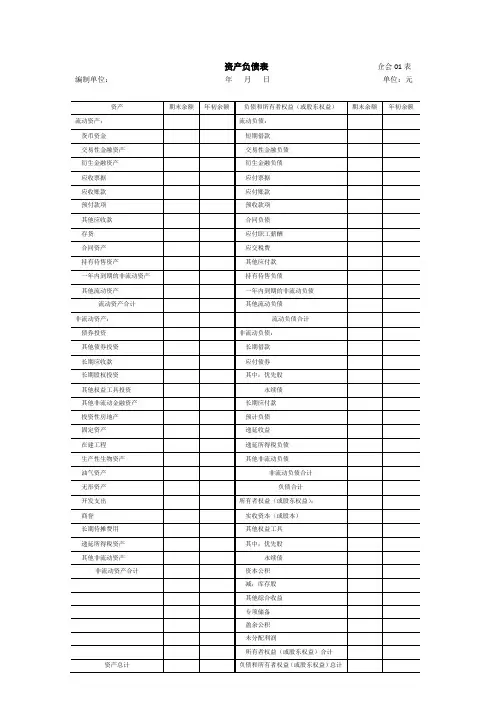

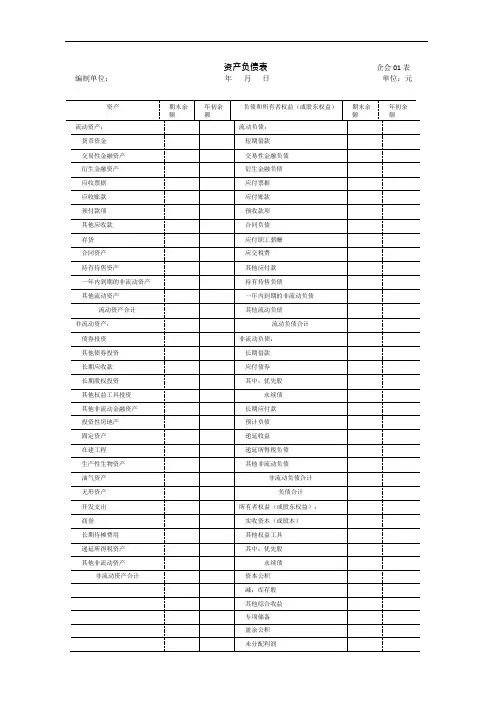

附件:一般企业财务报表格式

资产负债

说明:1、新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类

资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持额填列。

2、新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为

负债类科目新设置的“持有待售负债”科目的期末余额填列。

产负债表

会企01表

待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在。

2019新财务报表格式

2019年新财务报表格式一般按照国际财务报告准则(IFRS)或中国会计准则(CAS)的要求进行编制。

以下是一般情况下包括的主要财务报表及其格式:

1. 资产负债表(或者称为资产负债决算表):

资产部分包括流动资产、非流动资产,其中流动资产包括现金及现金等价物、应收账款、存货等;非流动资产包括长期股权投资、固定资产等。

负债部分包括流动负债、非流动负债,其中流动负债包括应付账款、短期借款等;非流动负债包括长期借款、应付债券等。

所有者权益部分包括股本、资本公积、留存收益等。

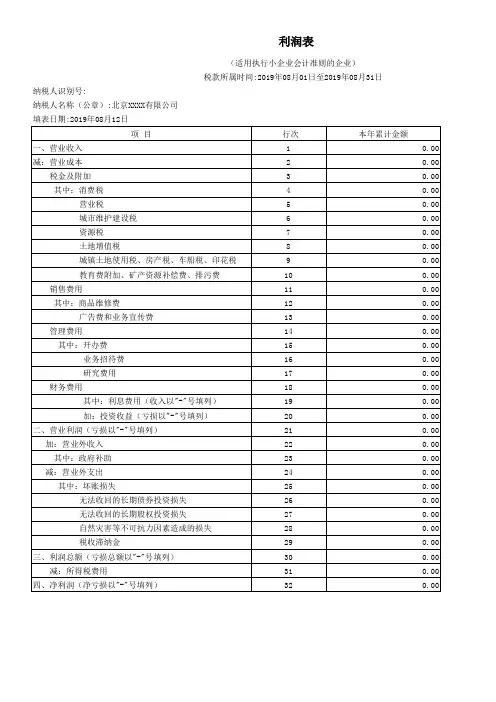

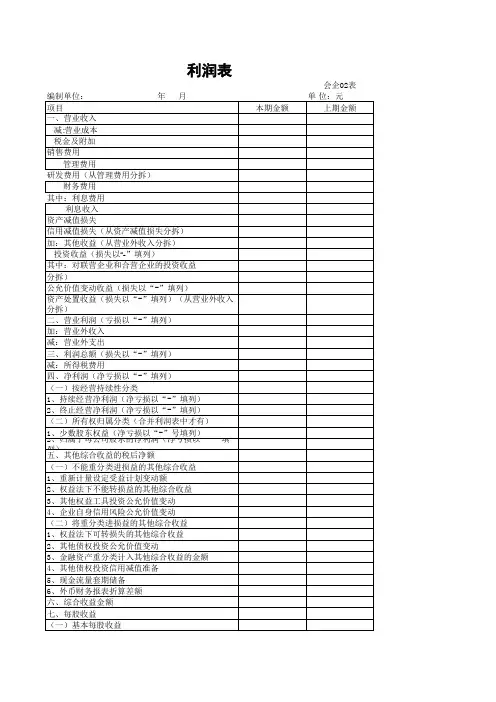

2. 利润表(或者称为损益表):

包括营业收入、营业成本、销售费用、管理费用、财务费用等。

利润表一般按照营业收入减去营业成本得到毛利润,再减去

各项费用得到利润总额,再扣除所得税等得到净利润。

3. 现金流量表:

分为经营活动、投资活动、筹资活动三个部分,分别呈现企

业在这些活动中的现金流入和流出情况。

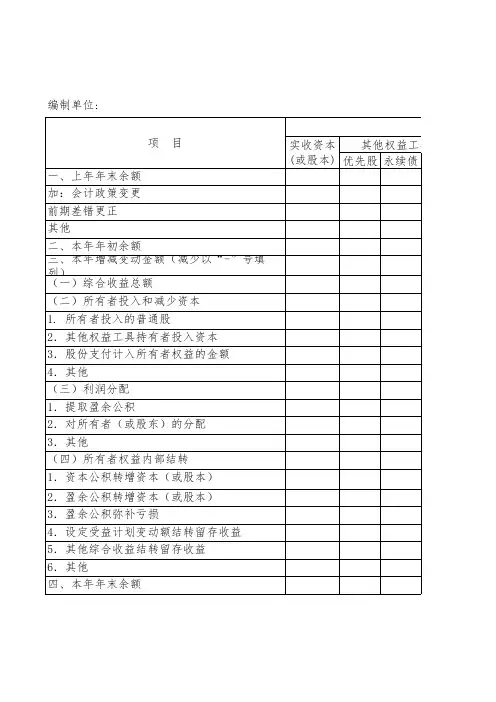

4. 股东权益变动表(或者称为所有者权益变动表):

包括期初和期末的股东权益余额,以及期间发生的股东投资、利润分配等情况。

以上是一般情况下2019年新财务报表的主要格式,具体格式可

能会受到所在国家的会计准则和具体行业的规定影响。

希望这些信

息能够对你有所帮助。