2013年工资薪金个人所得税税率表[1] 2

- 格式:doc

- 大小:25.00 KB

- 文档页数:1

A06442《个人所得税自行纳税申报表(A表)》【分类索引】➢业务域申报➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号)【表单】个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)国家税务总局监制【表单说明】一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

营业税税目税率表税目 税率 征收范围一、交通运输业 3% 铁路运输、公路运输、水上运输、航空运输、管道运输、其他交通运输业和交通运输辅助业二、建筑业 3% 建筑、安装、修缮、装饰及其他工程作业三、金融保险业 5%贷款、融资租赁、金融商品转让、信托业、其他金融业务;保险四、邮电通信业 3%邮政业、电信业、邮政电信业、邮务物品销售、邮政储蓄、电话安装、电信物品销售、其他邮政电信业务五、文化体育业3%文化业的表演、播映;其他文化业、经营游览场所的业务;体育业 六、娱乐业 5%-20%歌厅、舞厅、卡拉OK 歌舞厅、音乐茶座、台(桌)球、高尔夫球、保龄球、游艺、网吧七、服务业 5%代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业八、转让无形资产 5%转让土地使用权、商标权、专利权、非专利技术、著作权、商誉九、销售不动产 5% 销售建筑物或构筑物、销售其他土地附着物营业税起征点:按期纳税,月营业额5000-20000元;按次纳税,每次(日)营业额300-500元。

企业所得税税率表最新个人所得税税率表(一)工资、薪金所得适用 级数含税级距不含税级距税率(%)速算扣除数说明1 不超过1500元的 不超过1455元的 3 01、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2 超过1500元至4,500元的部分 超过1455元至4,155元的部分 10 1053 超过4,500元至9,000元的部分 超过4,155元至7,755元的部分 20 5554 超过9,000元至35,000元的部分 超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分 超过27,255元至41,255元的部分30 2,7556 超过55,000元至80,000元的部分 超过31,375元至45,375元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 级数 含税级距(利润总额) 不含税级距(利润总额—所得税) 税率(%)速算扣除数 说明1不超过15,000元的不超过14,250元的51、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

个人所得税计算方法(一)个人所得税的征收范围个人所得税的征收范围包括:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。

(二)个税的计税对象在职在岗职工每月工资性收入扣除3900元(国家税法规定为3500元,重庆市还可按通讯补贴400元每月从当月应纳税所得中扣除,实际起征点为3900元)及医保和公积金,达到起征点的,按照七级累进税率计税。

其他人员一次性劳务费按照劳务报酬所得计税。

(三)工资、薪金所得适用税率及计算1.工资、薪金所得适用税率工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,共7级(见下表)。

工资、薪金所得个人所得税税率表2.工资、薪金所得个税计算应纳税所得额为当月的工资、薪金之和,减去法定扣除额度(目前我校规定为3900元/月)及扣缴的医疗保险、住房公积金后的余额。

当月应交的个人所得税根据应纳税所得额及适用税率计算得出。

(1)在职在岗职工工资性收入计税1)工资个税计算(每月计算一次)应纳税所得=工资应发合计-3900 -公积金-医疗保险 -社保-职业年金工资个人所得税=应纳税所得X适用税率-速算扣除数2)当月零星收入个税计算(发放一次计算一次)零星收入个税=(工资系统的应纳税所得+第一次零星收入+第二次零星收入+第三次零星收入+ +第N次零星收入)X适用税率-速算扣除数-工资系统已扣个税-零星收入累计已扣个税3)年终一次性奖励,根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

计算方法:(年终一次性奖励宁12)后的商数对应查找个税速算公式套算公式①(适用当月应纳税所得高于或等于3900元):应纳税额=当月取得全年一次性奖金X 适用税率-速算扣除数公式②(适用当月应纳税所得低于3900元):应纳税额=(当月取得全年一次性奖金-当月应纳税所得与3900元的差额)X适用税率-速算扣除数。

个人所得税扣除标准分为几档,工资多少要交个人所得税个人所得税扣除标准分为七档,一般适用的税率分别是3%,10%,20%,25%,30%,35%和45%;自2018年10月份之后工资5千元以上,要交个人所得税。

一、个人所得税标准有几档法律常识:个人所得税标准有7档:1、应纳税所得额不超过36000元的部分,税率为3%,速算扣除数为0;2、应纳税所得额超过36000元不超过144000元的部分,适用税率为10%;速算扣除数为2520;3、应纳税所得额超过144000元不超过300000元的部分,适用的税率为20%;速算扣除数为16920;4、应纳税所得额超过300000元不超过420000元的部分,适用的税率为25%,速算扣除数为31920;5、应纳税所得额超过42000元不超过660000元的部分,适用的税率为30%,速算扣除数为52920;6、应纳税所得额超过660000元不超过960000元的部分,适用的税率为35%,速算扣除数为85920;7、应纳税所得额超过960000元的部分,适用的税率为45%;速算扣除数为181920。

一、免征个人所得税的情况如下:1、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;2、国债和国家发行的金融债券利息;3、利按照国家统一规定发给的补贴、津贴;4、福利费、抚恤金、救济金。

二、个人所得税包括:1、工资、薪金所得;2、劳务报酬所得;3、稿酬所得;4、特许权使用费所得;5、经营所得;6、利息、股息、红利所得;财产租赁所得;7、财产转让所得及偶然所得。

总之,个人所得税标准有共有7档,如果个人全年应纳税所得额不超过36000元的,那么税率为3%,如果个人全年应纳税所得额36000-144000元的,那么税率为10%。

个人所得税的税率,综合所得,适用百分之三至百分之四十五的超额累进税率,经营所得,适用百分之五至百分之三十五的超额累进税率。

月薪与全年一次性奖金收入节税设计摘要:目前个人所得税已经成为工薪阶层一笔不小的纳税开支,本文旨在利用现有税收政策对职工收入进行设计,通过合理分配月薪与全年一次性奖金,达到降低税负、增加职工税后收入的目的。

关键词:月薪;全年一次性奖金;节税设计中图分类号:f810.422 文献标识码:a 文章编号:1001-828x (2013)01-00-01近年来,随着职工收入的增加,缴纳个人所得税的人数越来越多,个人所得税逐渐成为工薪阶层一笔不小的纳税开支。

因此,如何利用现有的税收政策做好税收筹划,降低税负,是单位领导和职工共同关注的问题。

一、全年一次性奖金个人所得税政策为了解决奖金的计税问题,国家税务总局出台的《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号文件)规定:对年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资等全年一次性奖金,分以下两种情况计算个人所得税:一,月工资超过3500元,全年一次性奖金除以12个月,按照得出的数额找出所对应的税率和速算扣除数,然后用奖金全额×税率-速算扣除数,得出需要缴纳的税款额。

应缴个人所得税=全年一次性奖金×税率-速算扣除数二,月工资不足3500元,这时需要将工资与全年一次性奖金相加后,减去3500元,得出的数额,再除以12个月,找出对应的税率和速算扣除数,然后用这一数额×税率-速算扣除数,得出需要缴纳的税款额。

全年一次性奖金应税金额=全年一次性奖金-(3500-月工资)应缴个人所得税=全年一次性奖金应税金额×税率-速算扣除率在一个纳税年度,对每一个纳税人,该计税办法只允许采用一次。

二、工资薪金个人所得税税率表自2011年9月1日起,新《个人所得税法》实施。

工资薪金个人所得税税率调整如下表1所示。

表1 工资薪金所得适用个人所得税累进税率表三、现有个人所得税政策下的个税“盲区”由于个人所得税税率有七档,相应地全年一次性奖金存在六个个税临界点与个税平衡点,这是由于全年一次性奖金个人所得税计税公式缺陷引起的,在此不做论述,在个税临界点与个税平衡点之间形成了以下6个“盲区”:[18000.01元-19283.33元),[54000.01元-60187.5元),[108000.01元-114600元),[420000.01元-447500元),[660000.01元-706538.46元),[960000.01元-1120000元),在“盲区”里会出现“多发少得”的情况,具体如下表2所示。

个人所得税计算方法(一)个人所得税的征收范围个人所得税的征收范围包括:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得.(二) 个税的计税对象在职在岗职工每月工资性收入扣除3900元(国家税法规定为3500元,重庆市还可按通讯补贴400元每月从当月应纳税所得中扣除,实际起征点为3900元)及医保和公积金,达到起征点的,按照七级累进税率计税。

其他人员一次性劳务费按照劳务报酬所得计税。

(三)工资、薪金所得适用税率及计算1. 工资、薪金所得适用税率工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,共7级(见下表)。

工资、薪金所得个人所得税税率表2. 工资、薪金所得个税计算应纳税所得额为当月的工资、薪金之和,减去法定扣除额度(目前我校规定为3900元/月)及扣缴的医疗保险、住房公积金后的余额。

当月应交的个人所得税根据应纳税所得额及适用税率计算得出。

(1) 在职在岗职工工资性收入计税1) 工资个税计算(每月计算一次)应纳税所得=工资应发合计﹣3900 - 公积金﹣医疗保险–社保—职业年金工资个人所得税=应纳税所得×适用税率﹣速算扣除数2)当月零星收入个税计算(发放一次计算一次)零星收入个税=(工资系统的应纳税所得﹢第一次零星收入﹢第二次零星收入﹢第三次零星收入﹢……﹢第N次零星收入)×适用税率﹣速算扣除数﹣工资系统已扣个税﹣零星收入累计已扣个税3) 年终一次性奖励,根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

计算方法:(年终一次性奖励÷12)后的商数对应查找个税速算公式套算公式①(适用当月应纳税所得高于或等于3900元):应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数公式②(适用当月应纳税所得低于3900元):应纳税额=(当月取得全年一次性奖金—当月应纳税所得与3900元的差额)×适用税率—速算扣除数.举例:某人某月工行工资和交行工资津补贴收入8000元,假设公积金700元,医保50元,当月应缴纳个人所得税计算如下:应纳税所得额=8000-3900-700—50=3350元应交个税=1500*3%+(3350-1500)*10%=45+185=230元(工行工资扣税金额,工资查询系统中在工行工资栏目内)或者:应交个税=3350*10%—105=230元如果,该职工本月还有交行零星津补贴5000元,零星津补贴应纳税计算如下:应纳税所得=5000+8000-3900-700-50=8350应交个税=1500*3%+3000*10%+(8350-4500)*20%=1115元或者:应交个税=8350*20%—555=1115元1115元扣除工行工资中已交税230元后,余885元,即零星津补贴应该缴纳的个税(工资查询系统中零星津补贴的扣税金额).(2)外籍个人工资性收入计税当月应纳税所得=工资性收入—4800当月税款=当月应纳税所得×适用税率-速算扣除数(四)个人劳务报酬所得税率及计算个人劳务报酬所得,按次计算征收个人所得税,适用20%的比例税率.劳务报酬所得一次性收入畸高的,除按20%征税外,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

个人所得税税率表2022个人所得税税率表2022《个人所得税法》第三条个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率;(二)经营所得,适用百分之五至百分之三十五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

个人所得税税率表一(综合所得适用)全年应纳税所得额超过36000元的税率(3%)全年应纳税所得额超过36000元至144000元的税率(10%)全年应纳税所得额超过144000元至300000元的部分的税率(20%)全年应纳税所得额超过300000元至420000元的部分的税率25%全年应纳税所得额超过420000元至660000元的部分的税率30%全年应纳税所得额超过660000元至960000元的部分的税率35%全年应纳税所得额超过960000元的部分的税率45%(注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

)个人所得税税率表二(经营所得适用)全年应纳税所得额不超过30000元的税率5%全年应纳税所得额超过30000元至90000元的部分税率10%全年应纳税所得额超过90000元至300000元的部分税率20%全年应纳税所得额超过300000元至500000元的部分税率30%全年应纳税所得额超过500000元的部分税率35%(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)个人所得税汇算方法个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

旧个税应纳税额新个税应纳税额省了 1,530.00专项附加扣除:(1)子女教育专项附加扣除:每个子女,每月1000元(每年12000元)的标准定额扣除,主要包教育和学历教育的相关支出。

(2)继续教育专项附加扣除:学历教育期间按照每年4800元(每月400元)定额扣除;(3)大病医疗专项附加扣除:个人负担超过15000元的医药费用支出部分,5000元/月(60000元(4)住房贷款利息/住房租金专项附加扣除:1000元/月或1200元/月扣除;(5)赡养老人专项附加扣除:赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,2000元个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)级数应纳税所得额税率(%)速算扣除数1不超过3000元的302超过3000元至12000元的部分102103超过12000元至25000元的部分2014104超过25000元至35000元的部分2526605超过35000元至55000元的部分304410主要包括接受学前0000元/年)扣除; 000元/月扣除.。

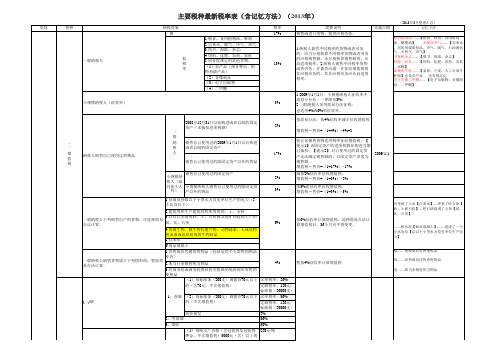

2013年工资薪金个人所得税税率表

(工资薪金所得适用)

例如: 一、张三2013年11月工资应发金额为5500 元,个税计算:(5500-3500)*10%-105=95元 二、李四2013年11月工资应发金额为10000元,个税计算:(10000-3500)*20%-555=745元 三、王五2013年11月工资应发金额为60000元,个税计算:(60000-3500)*35%-5505=14270元 级数 全月应纳税所得额(含税级距)

全月应纳税所得额(不含税级距) 税率(%) 速算扣除数 1 不超过1,500元

不超过1455元的 3 0 2 超过1,500元至4,500元的部分

超过1455元至4155元的部分 10 105 3 超过4,500元至9,000元的部分

超过4155元至7755元的部分 20 555 4 超过9,000元至35,000元的部分

超过7755元至27255元的部分 25 1,005 5 超过35,000元至55,000元的部分

超过27255元至41255元的部分 30 2,755 6 超过55,000元至80,000元的部分

超过41255元至57505元的部分 35 5,505 7 超过80,000元的部分 超过57505元的部分 45 13,505。