国际资本流动类型与“不可能三角”的克服

- 格式:pdf

- 大小:197.44 KB

- 文档页数:3

务性 资本 中短期资本 比重 的降低 , 使得广大发展中 国家在保

持 汇率稳定 和开放 资本流动 的状况下 , 币政 策的独立性大 货 大增 强 。 由表 1 可知 ,9 7 19 年亚洲金融危 机以后 , 流入发 展 中 国家 的国际资本表现出了以下两个显著趋势 : 1 .权益性 国际资 本流 动规 模持续增加 。9 8 20 年期 19—05 间, 在债务性 资本数量发生方 向性波动 的同时 , 入发展 中 流 国家 的股权性 国际资本数量 波动性要小 得多 。从 19 年到 98

增减等 同于基础货币投放的增减 , 因而一 国国内货币 的投放 不仅取决于该国宏观经济发展的需要 , 而且还取决于维持汇

向和货币政策 目标的相悖性 , 是造成 “ 不可能三角” 的根本原

因, 以, 所 借贷性 国际资本流动 , “ 是 不可能三角” 理论 的第二 个不可缺少 的前提条件。

展的趋 势下 ,不可能三角” “ 理论对发展中 国家 的政策选择具 有特别重要 的意义 。 近年来流入发展中国家的 国际资本类型 的变化 , 使得“ 不可能三 角” 理论对发展中国家政策选择 的现 实指导意义 , 受到很大影响 ; 权益性资本流动规模 的扩大 , 债

,

并 由此发展 出了许多新的经济观点和金融理 论 , “ 如 中间

受 国际资本追逐利差的套利行为影响 ,如果资本 自由流动 ,

那 么一 国国内货 币市场的利率不可 能仅 由国内货 币的流动 性决定 , 即资本 自由流动损害 了宏观经济管理 内部 目标 的独 立性 , 国必须兼顾 内部 目标 和外部 目标 。 一 开放经 济体系使 得外汇储备实际上起着与基础货 币类 似的作用 , 外汇储备 的

摘

要: 国际资本流动 中权益 资本流动的增加 , 克服 了“ 不可能三角” 的限制 , ,  ̄g- 9国家因而可以实施 内外兼顾 的经

济均衡发展政策 。 资本 自由流动 的前提 下, 在 保持货 币政 策独立性的 同时, 保持汇率的稳 定, 需要保持对股权 资本 的 吸 引力, 因而政策的关键是 国内经济基础和金融体 系完善 , 能够对债务性投机 资本 实施有效控制。 克服 “ 不可能三角” 需要保护投 资人权益 、 推进 贸易 自由化 、 完善金 融基础设施 、 高国际融资 中的直接融资比重以及提 高公 司治理 水平 提

9

破 ,不可能 三角” 论有可能失效 。 币的国际借债 能力 是 “ 理 本

一

国货 币政 策的独立性受 资本 控制程度 和汇率变动程度 搭

收稿 日期:0 7 O — l 20一 l l 作者简介 : 胡月晓(9 2 )男 , 17一 , 浙江永康人 , 上海 国际集 团博士后科 研工作站博 士后 。

等。

关

键

词: 国际资本 ; 益资本 ; 务资本 ; 可能 三角 权 债 不

文献标识码 : A 文章编号 :0 6 34 (0 70 - 0 9 0 10 — 5420 )4 0 0 - 3

中图分类号 :80 F3

一

、

国际资本流 动与“ 不可能三角” 理论

配组合影 响大小 的决定性因素 。 在本币在 国际金融 市场上具

流入也会相应增加 。 国际资本流动 和政策 目标 具有 内在 一致

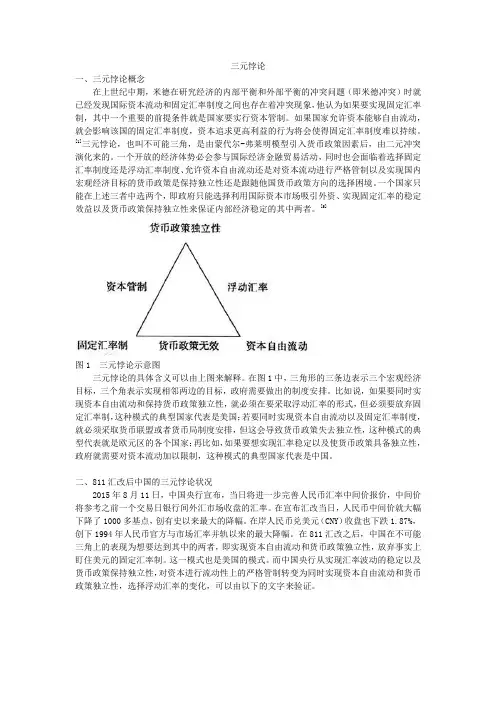

本项 目、 保持汇率稳定和保持货 币政策独立性三者之 间只能

同时选择两个 , 不可能 同时实现三个政 策 目标 。 如果这三个 政策 目标构成一个三角形 , 么政策 当局 只能选择其 中的一 那 边, 不可能同时选择三边 , 形成一个完整 的三角形。

维普资讯

畲 融 教 学 与研 究

20 年第 4 总第 1 期) 07 期( 1 4

的 国际资本 流动类 型 与“ 可 能 角" 克服 不

一

. 一’

-_ _一

胡 月 晓

( 海 国 际 集 团博 士后 科 研 工作 站 , 海 20 0 ) 上 上 0 0 2

有完 全借债能力 的条件下 , 资本 自由流动 、 币政策独 立和 货

“ 不可能三角” 是指一 国在宏观经济调控中 , 不可 能同时 实现固定汇率 、 资本 自由流动和保持货 币政策独立三个政 策 目标。 在开放的经济条件下 ,不可能三角” “ 理论表明 , 开放 资

汇率 固定 可以 同时实现 ; 在本 币具有有限借债 能力 条件下 , 则具有多种汇率制度组合方式( 国兵 、 沈 史晋川 ,0 2 o 2 0 权益性 资本和债 务性资本对利 率变动具 有不 同的反应 方式 。 当一 国国 内市场利 率下降时 , 通常会导 致该 国经济增 长 , 司利 润增 加 以及公 司价值增长 , 公 因而权 益性 国际资本

汇率制度消失论” 。 一步的分析表 明,不可 能三角 ” 等 进 “ 理论

具有以下两个 隐含 的前提条件 :1本币是非 国际货币;2 资 () ()

本流动是借贷资本 的流动 。 当本币在不同程 度上充 当国际货

币 , 国际金融 市场 上具有不 同程度 的借贷能力 , 在 即具有 国

际借债能力时 ,不可能三角 ” “ 理降低利 率是为 了增加 货币流动性 , 国际股 权资本 的流入

增加 了国内资金的流动性。 债务性 国际资本对 国内利率 的反 应方式 刚好相反 , 因而在 资本 自由流动 的前提下 , 保持 固定 汇率和货币政策的独立性 目标发生冲突。 债务性 国际资本流

“ 不可 能三角” 论基于 以下分 析 : 开放经济条件 下 , 理 在

率水平 的需要 , 币政策 的独立性不可避免地会受到不 同程 货

度 的影 响 。

二 、 益性 国际资本 流动 的发展 与“ 权 不可 能三角” 失效

发展中国家由于抵抗外来 冲击能力弱 , 外来资本对发展

“ 不可能三角 ” 理论是 国际金融领域 的重 要基础理 论之

一

中国家的发展又特别重要 , 因此 , 在世界经济 、 金融一体化发