美康生物2019年决策水平分析报告

- 格式:rtf

- 大小:176.60 KB

- 文档页数:6

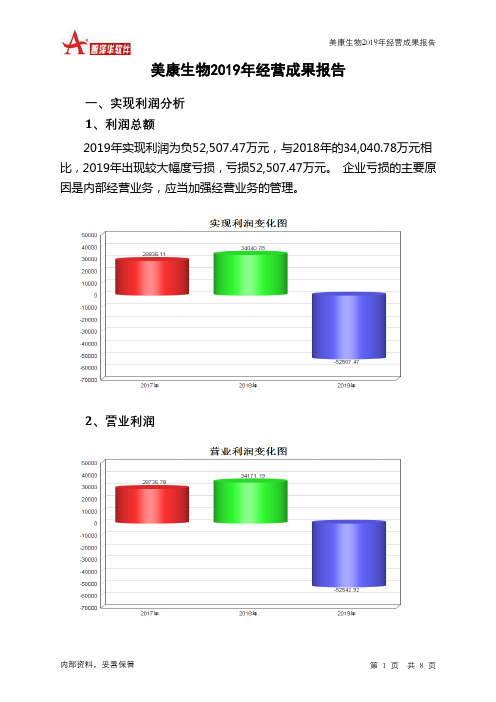

美康生物2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为负52,507.47万元,与2018年的34,040.78万元相比,2019年出现较大幅度亏损,亏损52,507.47万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

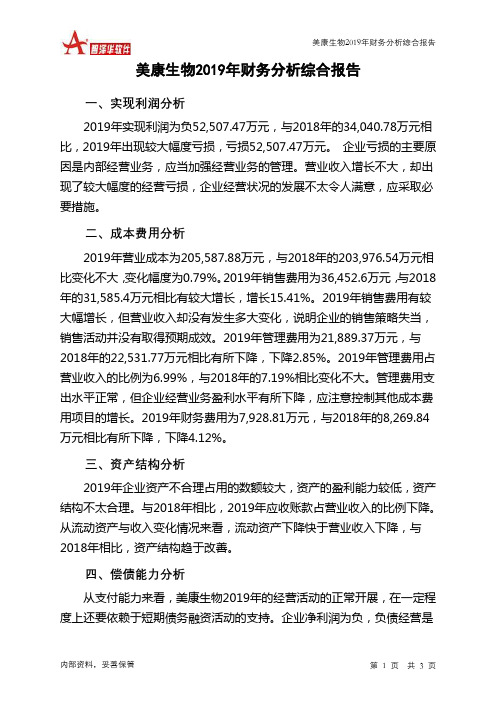

2、营业利润3、投资收益2019年投资收益为3,121.62万元,与2018年的1,047.62万元相比成倍增长,增长1.98倍。

4、营业外利润2018年营业外利润亏损130.41万元,2019年扭亏为盈,盈利35.45万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为313,344.77万元,比2018年的313,512.29万元下降0.05%,营业成本为205,587.88万元,比2018年的203,976.54万元增加0.79%,营业收入下降,而营业成本上升,表明企业经营业务盈利能力明显下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入313,344.77 -0.05 313,512.29 73.67 180,516.8 0 实现利润-52,507.47 -254.25 34,040.78 18.05 28,835.11 0 营业利润-52,542.92 -253.76 34,171.19 18.92 28,735.78 0 投资收益3,121.62 197.97 1,047.62 -73.36 3,932.44 0营业外利润35.45 127.19 -130.41 -231.3 99.33 0二、成本费用分析1、成本构成情况2019年美康生物成本费用总额为194,998.85万元,其中:营业成本为205,587.88万元,占成本总额的105.43%;销售费用为36,452.6万元,占成本总额的18.69%;管理费用为21,889.37万元,占成本总额的11.23%;财务费用为7,928.81万元,占成本总额的4.07%;营业税金及附加为1,438.12万元,占成本总额的0.74%。

美康生物2019年财务分析综合报告美康生物2019年财务分析综合报告一、实现利润分析2019年实现利润为负52,507.47万元,与2018年的34,040.78万元相比,2019年出现较大幅度亏损,亏损52,507.47万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入增长不大,却出现了较大幅度的经营亏损,企业经营状况的发展不太令人满意,应采取必要措施。

二、成本费用分析2019年营业成本为205,587.88万元,与2018年的203,976.54万元相比变化不大,变化幅度为0.79%。

2019年销售费用为36,452.6万元,与2018年的31,585.4万元相比有较大增长,增长15.41%。

2019年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2019年管理费用为21,889.37万元,与2018年的22,531.77万元相比有所下降,下降2.85%。

2019年管理费用占营业收入的比例为6.99%,与2018年的7.19%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

2019年财务费用为7,928.81万元,与2018年的8,269.84万元相比有所下降,下降4.12%。

三、资产结构分析2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美康生物2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是内部资料,妥善保管第1 页共3 页。

证券代码:300439 证券简称:美康生物公告编号:2020-047

美康生物科技股份有限公司

关于2019年年度报告的更正公告

美康生物科技股份有限公司(以下简称“公司”)于2020年4月28日在中国证监会指定的创业板信息披露媒体上披露了公司《2019年年度报告全文》(公告编号2020-032),因公司工作人员理解偏差造成一处公司股东人数的数据填写错误,现将相关内容更正如下:

一、原公告中部分内容更正

“第六节股份变动及股东情况”中的“三、股东和实际控制人情况”中的“1、公司股东数量及持股情况”下方表格中内容:

更正前:

更正后:

二、除上述更正内容外,公司披露的《2019年年度报告全文》其他内容不变。

今后公司将加强定期报告编制过程中的审核工作,提高信息披露质量,敬请广大投资者谅解。

特此公告。

美康生物科技股份有限公司

董事会

2020年5月25日。

ST康美2019年上半年财务分析综合报告ST康美2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为14,838.43万元,与2018年上半年的309,687.4万元相比有较大幅度下降,下降95.21%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年上半年营业成本为550,145.87万元,与2018年上半年的1,184,328.69万元相比有较大幅度下降,下降53.55%。

2019年上半年销售费用为66,669.61万元,与2018年上半年的49,555.54万元相比有较大增长,增长34.54%。

2019年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为58,608.48万元,与2018年上半年的66,754.24万元相比有较大幅度下降,下降12.2%。

2019年上半年管理费用占营业收入的比例为7.21%,与2018年上半年的3.94%相比有所提高,提高3.27个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年上半年财务费用为109,071.08万元,与2018年上半年的68,883.61万元相比有较大增长,增长58.34%。

三、资产结构分析2019年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

美康生物2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为41,539.99万元,2023年上半年已经取得的短期带息负债为20,166.04万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供105,592.94万元的营运资本。

3.总资金需求该企业资金富裕,富裕64,052.95万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为88,316万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是122,262.1万元,实际已经取得的短期带息负债为20,166.04万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为122,262.1万元,企业有能力在3年之内偿还的贷款总规模为139,235.15万元,在5年之内偿还的贷款总规模为173,181.24万元,当前实际的带息负债合计为20,166.04万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供113,189.95万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为36,882.08万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收股利减少492.17万元,应收账款减少27,465.98万元,其他应收款减少3,080.57万元,预付款项减少854.29万元,存货减少2,186.8万元,其他流动资产减少68.15万元,共计减少34,147.96万元。

美康生物2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为7,128.83万元,与2022年三季度的6,442.79万元相比有较大增长,增长10.65%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为6,696.89万元,与2022年三季度的6,616.61万元相比有所增长,增长1.21%。

在营业收入大幅度下降的情况下,营业利润却有所增长,企业所执行的降低成本费用开支的各项政策是正确的,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析美康生物2023年三季度成本费用总额为43,585.61万元,其中:营业成本为26,812.8万元,占成本总额的61.52%;销售费用为7,551.01万元,占成本总额的17.32%;管理费用为4,559.89万元,占成本总额的10.46%;财务费用为-184.66万元,占成本总额的-0.42%;营业税金及附加为783.69万元,占成本总额的1.8%;研发费用为4,062.89万元,占成本总额的9.32%。

2023年三季度销售费用为7,551.01万元,与2022年三季度的7,561.06万元相比变化不大,变化幅度为0.13%。

从销售费用占销售收入比例变化情况来看,2023年三季度企业销售费用基本保持不变,但企业营业收入却出现了较大幅度的下降,企业经营业务的市场形势恶化,应当采取措施,调整销售战略或产品结构。

2023年三季度管理费用为4,559.89万元,与2022年三季度的4,676.06万元相比有所下降,下降2.48%。

2023年三季度管理费用占营业收入的比例为9.23%,与2022年三季度的7.66%相比有所提高,提高1.57个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

三、资产结构分析美康生物2023年三季度资产总额为356,174.27万元,其中流动资产为199,449.44万元,主要以货币资金、应收账款、存货为主,分别占流动资产的46.59%、34.12%和11.12%。

美康产业趋势研究报告总结美康产业是指基于医疗健康领域的产业,包括医疗器械、医药制造、生物技术、健康管理等多个领域。

随着人们健康意识的提高和医疗科技的进步,美康产业正迎来快速发展的机遇。

本报告将总结美康产业的趋势,分析其前景和挑战。

一、市场需求的增加随着人们生活水平的提高和老龄化人口的增加,对医疗健康的需求不断增加。

人们对健康的关注程度明显提升,对医疗服务的要求也更高。

同时,慢性病、肿瘤和心血管疾病等慢性病的发病率逐年上升,对医疗器械和药品的需求也在不断增加。

因此,美康产业在市场需求上具有巨大的潜力。

二、技术创新的推动技术创新是美康产业发展的重要因素。

随着生物技术和信息技术的进步,医疗健康领域的新技术不断涌现。

例如,基因编辑技术的出现为基因治疗提供了可能;人工智能技术在医学影像诊断中的应用大大提高了诊断的准确性和效率。

这些新技术的应用推动了美康产业的发展,并为人们提供了更好的医疗健康服务。

三、健康管理的兴起随着人们对健康的重视程度不断提高,健康管理成为了一种新的需求。

健康管理以预防为主,通过监测和评估个体的健康状况,为其提供个性化的健康指导和管理服务。

随着信息技术的发展,健康管理可以更加便捷地实施,如智能手环和手机APP的普及使个人的健康数据收集和管理更加方便。

健康管理成为了美康产业的一个重要分支,并拥有广阔的市场前景。

四、政策环境的支持近年来,各国政府对美康产业的重视程度不断提高,并推出了一系列的政策支持措施。

例如,支持创新药研发的政策、建设医疗器械创新示范区的政策等。

政府在减少审批时间、优化审批流程等方面也给予了相应的便利,为美康产业提供了良好的政策环境。

然而,美康产业也面临着一些挑战。

一、科技发展带来的伦理和安全问题随着科技的进步,美康产业也面临着一些伦理和安全方面的挑战。

例如,基因编辑技术的应用可能引发一些道德和伦理上的争议;人工智能在医学影像诊断中的应用可能出现误诊等问题。

因此,科技发展必须与法律法规和伦理原则相结合,确保美康产业的发展是安全可靠的。