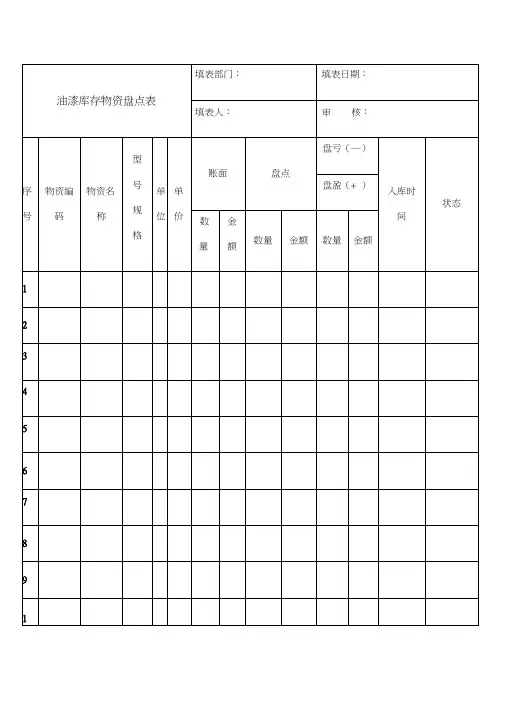

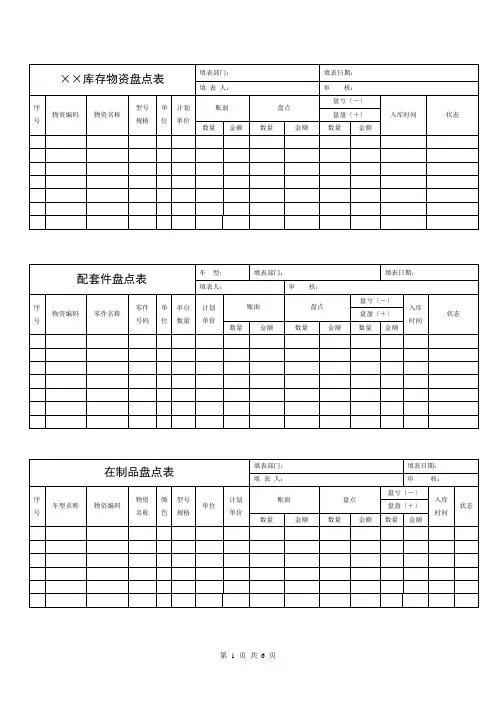

库存物资盘点表

- 格式:xls

- 大小:33.50 KB

- 文档页数:1

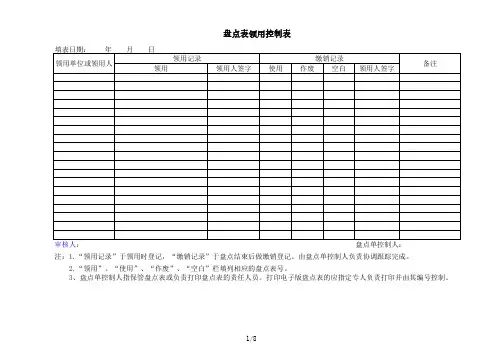

盘点表领用控制表审核人:盘点单控制人:注:1.“领用记录”于领用时登记,“缴销记录”于盘点结束后做缴销登记。

由盘点单控制人负责协调跟踪完成。

2.“领用”、“使用”、“作废”、“空白”栏填列相应的盘点表号。

3、盘点单控制人指保管盘点表或负责打印盘点表的责任人员。

打印电子版盘点表的应指定专人负责打印并由其编号控制。

库存现金盘点表第一联总部财务部单位负责人:审核人:出纳:复盘人:备注:此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

银行账户与货币资金统计表账户数据截止日期: 年 月 日统计日期: 年 月 日单位负责人:审核人:出纳:备注:1、基本账户请在该账号前面加注明(基本户)字样。

2、统计范围包括本公司下属办事处、网点或其他非独立核算经营体等开设的全部账户。

3、如本表栏次不够,请按本表格式另行制表增加行次。

4、此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

5、“盘点实有现金”按《库存现金盘点表》中的“盘点实有现金”金额填列。

6、“货币资金盘点合计”=“盘点实有现金”+银行账户“银行对帐单金额”小计+其他货币资金“盘点统计金额”小计银行存款余额调节表账户名称:开户行:账号:填表日期: 年 月 日单位:元1、此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

应收票据盘点表第一联总部财务部单位负责人:审核人:出纳:复盘人:备注:1、如果票据数量较多且连号,可并入一行填列。

2、此表共三联,第一联总部财务联,第二联单位财务联,第三联审计联。

实物帐与财务账差异调整表第一联总部财务部备注:1、所有调整项目应另附明细表,并说明各明细项目具体差异原因。

2、实物帐指实物保管员对实物保管登记的台账。

如存货的NC供应链系统的业务库存帐、固定资产及投资性房地产的管理部门的固定资产台账、在建工程管理台帐等。

3、此表共四联,第一联总部财务联,第二联盘点单位财务,第三联审计联,第四联仓库联。

存货盘点表1. 简介存货盘点表是企业进行存货管理过程中的重要工具之一。

通过盘点表,企业可以清楚地了解存货的种类、数量、质量以及价值,有效管理和控制存货的流动和使用。

本文档将介绍存货盘点表的基本结构和内容,并提供一份模板供参考。

2. 存货盘点表的结构存货盘点表主要包含以下几个字段:•序号:存货的编号或序号,用于标识各个存货。

•存货名称:存货的具体名称,可以根据企业的实际情况进行命名。

•存货规格:存货的规格型号,可以根据存货的特性进行描述。

•单位:存货的计量单位,例如:个、千克、件等。

•库存数量:存货的实际库存数量。

•盘点数量:存货在盘点时的数量。

•库存金额:存货的实际库存金额,可根据数量和单价计算得出。

•盘点金额:存货在盘点时的金额,可根据盘点数量和单价计算得出。

•差异数量:存货的盘点数量与实际库存数量的差异。

•差异金额:存货的盘点金额与实际库存金额的差异。

3. 存货盘点表的内容3.1 存货基本信息存货盘点表包含存货的基本信息,如存货的名称、规格、单位等。

这些信息可以根据实际情况进行填写,以便更好地对存货进行管理和分类。

3.2 库存数量和金额在存货盘点表中,需要记录存货的实际库存数量和金额。

这些数据可以从企业的库存管理系统中获取,确保数据的准确性和可靠性。

库存数量和金额可以作为存货管理的重要依据,用于判断存货的供应情况和库存周转情况。

3.3 盘点数量和金额存货盘点表中还需要记录存货在盘点时的数量和金额。

盘点数量和金额可以通过实际盘点的结果进行填写。

通过与实际库存数量和金额进行比较,可以了解存货的盈亏情况和差异程度,为后续的存货调整和管理提供依据。

3.4 差异数量和金额差异数量和金额是存货盘点表中的重要指标,用于反映存货的盘点偏差情况。

通过计算盘点数量与实际库存数量的差异,可以及时发现存货的丢失或溢出情况,并采取相应的措施进行调整和核查。

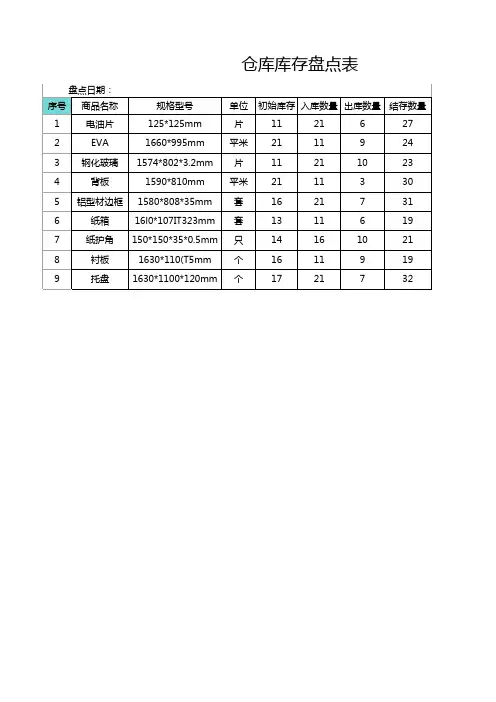

4. 存货盘点表模板下面是一份存货盘点表的模板供参考:序号存货名称存货规格单位库存数量盘点数量库存金额盘点金额差异数量差异金额1商品A 规格A件1009810009802202商品B 规格B个200198400396243商品C 规格C千克300305120012255255.存货盘点表是企业进行存货管理的重要工具,可以帮助企业清晰地了解存货的数量、质量和价值。

存货盘点表1. 引言存货盘点是企业管理中重要的一环,通过对存货的盘点,可以确保企业对物资的储备和利用能够达到最佳状态。

存货盘点表是一种记录存货信息和进行盘点的文档,在企业进行存货盘点时起到重要的作用。

本文档将介绍存货盘点表的使用方法和编写要点。

2. 存货盘点表的格式和内容存货盘点表的格式可以根据不同的企业需求进行调整,但一般包括以下几个基本内容:2.1 存货基本信息存货基本信息部分主要记录存货的名称、规格、计量单位等信息。

这些信息可以方便盘点人员准确识别存货,并对存货进行准确的计量。

2.2 存货盘点信息存货盘点信息部分主要记录盘点的时间、库存数量、实际数量等数据。

通过与库存数量进行对比,可以得出存货的盘亏或盘盈情况。

在填写实际数量时,应由盘点人员实际核对存货的数量,并填写在表格中。

2.3 存货盘点结果存货盘点结果部分主要记录存货的盘亏或盘盈情况。

如果实际数量小于库存数量,则表示存货有盘亏;如果实际数量大于库存数量,则表示存货有盘盈。

在填写盘亏或盘盈数量时,应准确记录,并及时采取相应的措施进行补充或调整。

2.4 存货盘点人员签名存货盘点表的最后应有盘点人员的签名,并标明盘点的日期。

盘点人员应对自己的盘点结果负责,并确保填写的数据准确无误。

3. 存货盘点表的使用方法存货盘点表的使用方法可以根据企业的实际情况进行灵活调整,但一般包括以下几个步骤:3.1 确定盘点时间和范围企业应根据自身的需求确定存货盘点的时间和范围。

一般情况下,存货盘点应定期进行,以确保存货信息的准确性。

3.2 分配盘点任务根据存货盘点的范围和数量,企业应合理分配盘点任务。

可以根据不同部门或区域,分别负责不同存货的盘点工作。

3.3 进行存货盘点在盘点过程中,盘点人员应严格按照存货盘点表的格式和内容进行盘点。

在填写存货盘点信息时,应仔细核对存货的名称和数量,并及时记录。

3.4 核对盘点结果完成盘点后,应核对盘点结果,并填写存货盘点结果部分。

账面状态填表部门:机械设备盘点表审 核:填表日期:填表人: 序号数入库时金额间存货盘点制度目录一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度。

适用范围存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

二、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

五、盘点方式、方法1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

餐饮库存盘点表----------------------------精品word文档值得下载值得拥有----------------------------------------------餐饮库存盘点表发货管理与盘点发货是采购物料完成由仓库等“后台”部门的“前台”的转接一步,所以发货也称“领料”,至此,采购任务就可以宣布完成了。

一般情况下,由于货品的不同,发货有不同的方式可以参考。

一般来说,餐饮业发货一般有两种方式:1)食品和酒水类消费品,包括食品、烈性酒、啤酒、配料,储存在采购部仓库;2)办公用品、打印好的表格菜单等。

这只是酒店物品清单的一小部分,具体数量随酒店的建筑规模和布局而定。

直入厨房:以收货验收后直接入厨房的鲜活食品、蔬菜等,经厨师长签字在“收货单”标准直拔。

2仓库发放,厨房各班组中必须填写领货单,经厨师长签字认可方可,楼面经楼面经理签字同意后方可。

盘点是餐饮单位定期所做的物料情况统计,是了解公司物料丰寡程度,存货情况的重要手段。

盘点通常涉及部门和人员较多,通常由总经理批准,财务部门策划,在仓库和其他相关部门密切配合下完成。

下面介绍盘点的一般程序和几种方法。

盘点的分类(一)年中、终盘点1、存货:由资材部门或经营部门会同财务部门于(中)终时,实施全面清点。

2、财务:由行政部门与财务共同盘点。

3、财产:由经营部门会同财务部门清点。

(二)月末盘点每月末所有存货,由经营部门会同财务部门全面清点一次。

(三)月份检查由核检部门、财务部门做随机抽样检查。

盘点人员的指派与职责(一)总盘人:由总经理担任,负责盘点工作的总指挥,督导盘点工作的进行及异常事项的政策。

(二)主盘人;由各部门主管担任,负责盘点的实际工作。

(三)复盘人:由总经理室视需要指派人员负责盘点监督的责任。

(四)盘点人:由各部门及财务指派,负责盘点计量工作。

(五)会点人:由财务部门指派与盘点人公项核对,确保数据准确。

(六)协点人:负责盘点的搬运及整理工作。

存货盘点制度一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加标准化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度。

存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

三、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点〔自盘、抽盘〕;每个季度的最后一个月月底进行一次大盘点〔自盘、复盘、抽盘〕,大盘点具体时间具体安排。

2、假设要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

五、盘点方式、方法1、盘点方式:动态盘点〔即不停产〕与静态盘点〔即停产〕相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

六、盘点程序1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

保管员:供应人员:财务人

员:盘点负责人:

数量金额数量金额数量金额

制表说明:1、物资大类按《石油工业物资分类与代码》中规定的60大类填写。

2、单价、金额均保留2位小数。

3、盘赢、盘亏另附页进行详细说明。

4、金额单位按各单位存货的记账币种。

序号物资大类物资名称规格型号计量单位单价库存物资盘点明细表填报单位:截止日期:2016年12月31日金额单位:元账存实存盘点盈(+)亏(-)存放地点材料现状