- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

180,000 220,000.00

—G公司

100,000

—H公司

300,000

—I公司

180,000

预收账款

600,000

420,000 180,000.00

—J公司

200,000

—K公司

400,000

4

—L公司

420,000

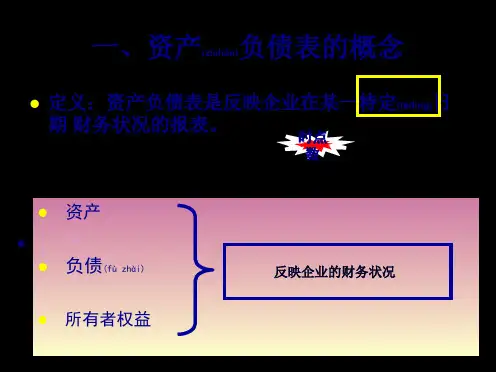

该企业2006年12月31日资产负

资

债表中相关项目的金额为:

产

应收账款

制

备”科目余额后的净额填列。

7

(二)提示:

资

编好的资产负债表左右两方必

产

相等,即左方资产总计等于右

负 债

方负债和所有者权益总计。

举例:各种主要报表已编好, 见表。

表

资产负债表

的

损益表

编

利润分配表

制

8

思

根据所给期初资料和已记好的

考

账簿资料编制主要会计报表

与

训

练

9

下 一 单

复习《基础会计》中有关会计 凭证装订和保管的内容

李晓临

.

1

(一)复习资产负债表的有关理论知识:

资

1、资产负债表的时间以什么时间为标准?

产

2、资产负债反映哪些会计要素?

负

3、资产负债表编制的原理是什么?

债

4、资产负债表的结构是什么?

表

5、资产负债表与哪些会计报表有相互联系?如果联系? 6、资产负债具体项目的填列有哪些情况?

的

编

制

2

(二)具体科目填列的方法:

制 ➢一年内到期的非流动负债

=4,000,000.00(元)

6

4.根据有关科目余额减去其备抵

资

科目余额后的净额填列:应收

产

账款、长期股权投资、在建工 程等科目。

负

5.综合运用上述填列方法分析填

债

列:如存货需要根据原材料、

表

委托加工物资、材料采购、在

的

途物资、发出商品、材料成差

编

异等总账科目期末余额的分析 汇总数,再减去“存货跌价准

科目名称

借方余额

贷方余额 总账余额(借)

总账余额 (贷)

应收账款

80,000

100,000

20,000.00

—A公司

80,000

—B公司

60,000

—C公司

40,000

预付账款

160,000

60,000 100,000.00

—D公司

100,000

—E公司

60,000

—F公司

60,000

应付账款

400,000

思考如保装订会计凭证和账簿?

元

预

习

内

容

要

求

10

ห้องสมุดไป่ตู้

资 1.根据总账科目余额填列的科目:

产 负

短期投资(交易性金融资产)、 短期借款、应付票据、应付工 资、应付职工福利(应付职工

债

薪酬)。

表 2.根据明细账科目余额计算填列:

的

应付账款、应收账款、预收账

编

款、预付账款。

制

3

资 产 负 债 表 的 编 制

某企业2006年12月31日结账后有关科目余

额下表:

产

➢ 例:某企业长期借款情况如下表:

负

借款起始日期 借款期限(年) 金额(元)

债

2006年1月1日 2005年1月1日

3 1,000,000.00 3 2,000,000.00

表

2004年6月1日

3 4,000,000.00

的 ➢该企业2006年12月31日资产负债表中

编

“长期借款”项目金额为: 1,000,000+2,000,000=3,000,000.00(元)

负 债

=80,000+600,000=680,000 预收账款

=420,000+100,000=520,000

表

预付账款

的

=160,000+400,000=560,000

编 应付账款

制

=180,000+60,000=240,000

5

3.根据总账科目和明细科目余额分析

资

计算填列:长期借款、长期期债权投 资等。