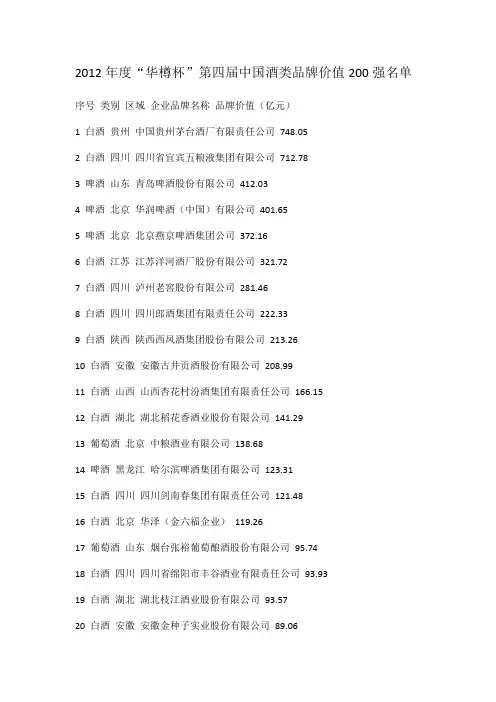

2012中国最有价值品牌报告

- 格式:doc

- 大小:570.00 KB

- 文档页数:15

2012中国品牌价值报告’2012(第18届)中国品牌价值报告睿富全球排行榜资讯集团北京名牌资产评估有限公司2012年9月17日1995年,我们在中国率先从品牌价值的视角,首次发布了中国品牌价值研究报告。

从此,每年跟踪在中国市场最有影响的消费类竞争性品牌,根据这些品牌的市场表现,发布品牌价值研究报告,今年是第18届发布。

这项关于品牌价值的比较研究,已成为海内外了解中国品牌的重要参考。

2008年以来的全球金融危机,至今还拖累着全球经济的发展。

今年的研究我们惊喜的发现,金融危机近5年来,全球经济向下,中国品牌向上!中国品牌依然处在发展期,充满竞争力。

’2012(第18届)中国100品牌价值单位:亿元(人民币)全球经济向下,中国品牌向上2008年以来,金融危机的影响仍然在持续。

中国经济同样受到了影响,GDP 增速放缓,增速基本在9.5%左右。

而对百个品牌的研究结果则令人振奋,2007年以来,年均增长超过20%。

下面是百个品牌与国内生产总值(GDP数据来自国家统计局)2007年以来年度增长率对比图,显示在全球经济不景气的情形下,拥有自主品牌的中国行业主导品牌发展依然强势。

但是图表显示,100品牌在金融危机的第一年还是受到了较大的影响,只有0.49%的增长。

之后的发展渐入佳境,显示了品牌的资源整合及抗风险能力。

年度分析2011年百个品牌的平均市场销售规模为217.68亿,比上年增长23.51%,营业利润额增长27.83%,利润率增加0.33个百分点。

不同段位品牌比较:2011年度指标(亿元)上述图表表明,论市场规模,品牌价值前20位明显高于后80位,相当于后80位品牌的7.56倍,相当于100品牌的3.21倍。

论利润水平,规模较小的后80位品牌稍强于前20位0.27个百分点。

论发展趋势,规模较小的品牌更有空间,后80位品牌2011年度增长27.13%,前20位品牌是21.59%,高于前20位品牌5.54个百分点。

与研究初期相反,随着以家电为首的品牌市场集中度越来越高,较小规模行业的品牌现在则正处在一个市场加速集中期。

论品牌市场销售规模,1994年过百亿的品牌只有红塔和一汽。

现在百个品牌中,超过50亿规模的有63个,其中过百亿的达到了43个,有4个已经超过千亿。

地区分布:100品牌分布在24个省、自治区、直辖市。

北京品牌数量20个,居于首位。

其次是广东、江苏各9个、浙江、山东各8个、河南7个。

从品牌的分布看,服务业主要集中在北京,100品牌中的14个服务业,11个在北京。

14个与服装及制鞋相关的品牌,有11个在江浙及福建一带。

35个与食品饮料相关的品牌,分布在17个省、直辖市。

2007年以来全球金融危机始于2008年。

我们研究百个品牌发展,将对比的横坐标定位在2007-2011年,以金融危机前的2007年为基点。

市场销售收入:百个品牌4年平均总增长80.08%,半数增长达到一倍及以上,其中16个增长达到2倍以上。

营业利润:百个品牌4年营业利润总增长134.34%,其中29个增长超过二倍,23个出现下降。

营业利润率:利润率指标2011年比2007年增长一倍及以上的达到56个,只有5个利润率出现下降。

利润与收入同比:值得高兴的是,在全球经济最艰难的时期,百个品牌利润水平的增长超过了收入的增长,四年累计收入增长80.08%,利润累计增长134.34%。

2011年度,73%的品牌年营业利润率超过5%。

而平均利润率更是达到9.51%,比2007年的7.31%提高了2.2个百分点。

下面图表揭示了金融危机以来,中国百个品牌销售收入与利润同步增长态势。

行业分析究竟哪些行业在金融危机时期保持了强劲的发展势头?下面11个行业与人们日常生活密切相关,涉及100品牌的74%。

以下是按照2007-2011年销售收入总增长进行的排序:下面图表反映的是2007年以来,上述11个与人们日常生活密切相关行业的市场销售规模年度发展对比状态。

上述图表显示,互联网品牌发展遥遥领先,4年累计增长达到5倍,与之相对的超市及零售连锁增长则较低,只有9%。

可以预见,随着80后90后成为消费主力军,互联网及其电子商务更是异军突起。

白酒及粮油肉制品累计增长分别达到117%和108%,随着地方垄断的逐步打破,随着人们对于吃的健康的追求,白酒及粮油肉制品这些与吃相关的行业品牌还会有很大的发展机会。

而旅行社行业却出现了下降,或许与一些业务的剥离有关,或许与人们的出游方式发生了变化有关,当人们通过旅行社初游一遍之后,可能自行出游的比例越来越高。

看来旅行社如何发掘更个性化的服务大有可为。

行业分布为了尽可能广泛的选择与日常生活消费相关的行业品牌,我们没有从家电及电子这些大的行业里面选择更多的品牌。

比如规模最小的“谭木匠”,2011年的营业收入只有2.44亿,但是他们的主要产品是木制梳子,不可能与汽车、家电之类的规模行业品牌比大小。

在这个小的日用产品领域,他们是最有影响的品牌。

我们期望透过品牌价值的角度,为消费者、投资者、研究者等社会各界提供更接近人们生活的中国品牌竞争力状况。

跟踪研究的百个品牌,基本来自上市公司。

百个品牌分布在35个竞争性大小行业50个产品类别中。

无论是上千亿规模的“大”品牌,还是亿元“小”品牌,都是行业中的主导品牌。

下面的行业及用途分布,是按照广义的“食、衣、用、住、行、服务、其他”来分类,便于参考。

因为随着品牌多元化发展,一个品牌可能已经跨越了多个行业,按照传统的行业分类会有局限。

百个品牌中,与“食”相关的品牌49个,与“衣”相关的16个,与“用”相关的7个,与住相关的3个,与“行”相关的7个,与服务相关的14个,其他4个。

2012(第18届)中国100品牌价值(行业及用途分布)单位:亿元(人民币)关注乳制品品牌乳制品品牌值得关注,一则三聚氰胺事件发生在金融危机爆发的2008年,二则它是人们消费频率最高的食品之一,三则这个行业的发展直接关系着我国食品安全标准及监管的走向。

乳制品品牌研究,我们选择了伊利、蒙牛、光明、三元、贝因美5个上市公司品牌。

这5大品牌在中国乳品市场举足轻重,2011年合计销售规模达到944.25亿,平均规模为188.85亿。

金融危机或者说三聚氰胺事件以来,其发展速度还是呈现上升势头的,年均发展速度达到21%。

见下表(单位:亿元):由于三聚氰胺事件的影响,从下面图示中,可以看到5大乳制品品牌经历了一个大的波折,2008年的利润一下子从上年度的12.83亿下降到-35.23亿。

2009年逐步好转,2011年利润达到42.87亿,但是利润率只有4.54%。

整个行业的竞争依然残酷,行业标准、质量监控等体系建设依然严峻。

乳品行业规模的发展,一方面说明乳品是消费者的“刚需”,另一方面也说明,人们在追求健康食品的时候,还是看重品牌,希望品牌能够带来更多的消费保障。

从下述图表,我们还是看到了中国乳制品品牌的发展希望。

经历了2008年的三聚氰胺事件,即使在金融危机时期,这个行业的发展还是强劲的,2007年-2011年收入增长84%,从2009年开始,其利润的增长与收入的增长也达到了同步。

关注互联网品牌前面分析过与人们日常生活密切相关的11个行业品牌发展对比状态,互联网行业遥遥领先。

我们选择了其中四个上市公司品牌:腾讯、百度、阿里巴巴、携程。

2011年这几个品牌的合计收入相当于2007年的6.01倍,合计利润相当于2007年的7.38倍。

下面是这四个品牌2007年以来的发展走势,收入与利润的增长是同步的,而且非常强劲。

近年我国互联网行业公司如雨后春笋般迅速涌现,这也是全球发展大趋势。

互联网改变了人们视听、了解信息、发表意见、购物等习惯,特别是随着80后、90后新生代的崛起,其发展将更是汹涌澎湃。

诚然,互联网行业的核心竞争力在于技术创新,但是品牌也将是人们识别的一个标准。

这是一个值得关注的行业!为什么没有垄断行业“品牌”我们对中国品牌价值研究已经进行了18年,但是研究对象中始终没有中国移动、中国电信、中国石化、中国电力、中国铁路等这些垄断行业的品牌。

在其他榜上,这些公司常被冠以品牌价值数百亿乃至数千亿。

18年来我们一直坚持一个观点:品牌是市场竞争的产物!判断品牌有没有价值、价值多少,首先不在于行业规模有多大,而在于消费者对这个行业、这个品牌所提供的产品及服务有没有充分的选择权。

而资源垄断性行业则不同,比如电力,你不会因为讨厌这家公司而关闭电灯,去点蜡烛。

比如自来水这些公用设施,你也不会因为讨厌这家公司而去外面打井取水。

比如中国电信,可能昨天还是邮政、电话、移动等业务在一起,明天可能就会拆分。

联通和网通过去还是两家对手,今天就可能通过国家的力量合并为一家。

这些公司的分分合合,不是品牌竞争的结果,而是国家的战略。

每个榜单研究方向不同。

中国品牌价值研究主要针对我国竞争行业消费类品牌,始于1994年,是我国最早也是持续时间最长的关于品牌价值比较的专业研究,目的是研究品牌价值内涵及发展规律,推进中国企业创建自主品牌。

1995年首次发布的80个品牌,平均市场销售规模只有19.58亿,现在100品牌平均达到217.68亿。

1995年发布的前20位品牌平均市场销售规模是49.84亿,今年的前20位平均达到699.79亿。

这些品牌的成长,是市场充分竞争的结果,是消费者用自己的钞票投票的结果。

关于评价对象与方法的说明评价对象:中国品牌价值研究是针对在中国诞生的、行业领先的、以竞争性消费类品牌为主要研究对象的一个比较价值研究。

最初进行中国最有价值品牌研究,我们是从1993和1994两个年度全国销售与利税最大工业企业500家及轻工200强企业排名中,按照以下标准筛选的:1.中国自己的品牌包括中外合资企业在中国共同创建的品牌。

2.产品能够与消费者见面。

3.行业市场份额领先。

4.消费者对产品有选择权。

5.能够提供评价所需要的相关材料数据。

根据上述原则,我们从初选的200多个品牌中,选择出80个品牌作为’95中国最有价值品牌发布。

以后每个年度发布的品牌,就是在这个基础上进行的。

由于中国的电信、铁路、银行等行业还没有真正进入完全的市场竞争,由于矿山、冶炼、石油、电力等基础工业的服务对象主要不是大众消费者,虽然这些企业在中国规模会比较大,但是对于消费者的影响主要还不是以品牌为号召力,因此一直还没有吸收到这个榜上。

我们将逐步扩大与消费者关系密切的更广泛的细分行业,而不是在家电等大的行业继续增加研究对象。

因为单纯按照公司的规模,众多规模较小的消费类竞争性行业将无法进入研究视野。

近年新增加的品牌,更多的是与消费者生活关系密切的细分行业的、公司上市的品牌,。

评价资料:18年来,我们已经建立了众多品牌数据库,有企业直接提供的有关品牌资料、财务报表,有上市公司等其他公开数据。