成本会计形考作业3答案

- 格式:docx

- 大小:30.33 KB

- 文档页数:6

成本会计网上形考任务-第3次任务1资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间) ,基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。

“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)201X年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000 丿元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的14%十提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%十提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000 元,运输费3100元。

本钞票会计作业3第10章至第12章一、单项选择题〔每道题1分,共10分〕1.品种法是产品本钞票计算的(B)。

A.重要方法B.最根基方法c.要紧方法D.最一般方法2.在大量大批多步骤生产的情况下,要是治理上不要求分步骤计算产品本钞票,其所采纳的本钞票计算方法应是(A。

A.品种法B.分批法c.分步法D.分类法3.采纳简化的分批法,各批产品、完工产品与在产品之间分配间接计人费用根基上利用(C)。

A.累计原材料费用分配率B.累计生产工时c.累计间接计进费用分配率D.间接计人费用分配率4.以下情况中,不宜采纳简化分批法的是(B)。

A.各月间接计人费用水平相差不多B.各月间接计进费用水平相差较多c.月末未完工产品批数较多D.同一月份投产的批数许多5.辅助生产的工具模具制造,一般应采纳(D)。

A.品种法B.分步法c.分类法D.分批法6.本钞票恢复分配率的计算公式是(C)。

A.本月所产半成品本钞票合计体月产品本钞票所耗该种半成品费用B.本月产品成*合计体月产成品所耗半成品费用c.本月产品本钞票所耗上一步骤半成品费用体月所产该种半成品本钞票合计7.采纳逐步结转分步法,按照半成品本钞票在下一步骤本钞票明细账中的反映方法’能够分为(A)。

A.综合结转法和分项结转法B.平行结转法和综合结转法c.实际本钞票结转法和谋划本钞票结转法D.平行结转法和分项结转法8.进行本钞票恢复时,应以恢复分配率乘以本月(B)各个本钞票名目的费用。

A.所产半成品B.所产该种半成品C.所耗半成品9.采纳逐步结转分步法,在完工产品与在产品之间分配费用,是指在(C)之间的费用分配口A.产成品与狭义的在产品B.完工半成品与月末在产品c.前面步骤的完工半成品与加工中的在产品,最后步骤的产成品与加工中的在产品D.产成品与广义的在产品10.采纳平行结转分步法,(A)B.能全面反映各生产步骤的生产虚耗水平c.不能全面反映第一个生产步骤产品的生产虚耗水平D.能全面反映第一个生产步骤产品的生产虚耗水平二、多项选择题〔每道题2分,共20分〕1.产品本钞票计算的分批法适用于(ABC)。

可编辑修改精选全文完整版成本会计网上形考任务-第2次任务1、某基本生产车间生产甲、乙、丙三种产品,共计生产工时25000小时,其中:甲产品5000小时,乙产品10000小时,丙产品10000小时。

本月发生各种间接费用如下:(1)以银行存款支付劳动保护费2400元;(2)车间管理人员工资3000元;(3)按车间管理人员工资的14%提取福利费;(4)车间消耗材料2000 元;(5)车间固定资产折旧费1800元;(6)预提修理费800元;(7)本月摊销保险费600元;(8)辅助生产成本(修理,运输费)转入1400元;(9)以银行存款支付办公费,水电费,邮电费及其他支出等共计1880元。

(10)采用生产工时比例法在各种产品之间分配制造费用。

要求:根据上述资料编制制造费用发生和分配的会计分录。

(“基本生产成本”列明细账)(本题20分)答:(1)借:制造费用2400 (2)借:制造费用3000贷:银行存款2400 贷:应付工资3000(3)借:制造费用420 (4)借:制造费用2000贷:应付福利费420 贷:原材料2000(5)借:制造费用1800 (6)借:制造费用800贷:累计折旧1800 贷:预提费用800(7)借:制造费用600 (8)借:制造费用1400贷:待摊费用600 贷:辅助生产成本1400(9)借:制造费用1880贷:银行存款1880本月制造费用合计=2400+3000+420+2000+1800+800+600+1400+1880=14300制造费用分配率=14300/(5000+10000+10000)=0.572甲产品应负担的制造费用=5000*0.572=2860乙产品应负担的制造费用=10000*0.572=5720丙产品应负担的制造费用=10000*0.572=5720借:基本生产成本—甲产品2860—乙产品5720—丙产品5720贷:制造费用143002、某生产车间生产甲产品本月投产700件,完工验收入库发现废品80件;合格品生产工时1700小时,废品工时300小时。

电大成本会计形式考核作业3及答案成本会计作业3一、单项选择题(每小题1分,共10分)1、品种法是产品成本计算的(B )。

A、重要方法B、最基本方法论C、主要方法D、最一般方法2、在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是( A )。

A、品种法B、分批法C、分步法D、分类法3、采用简化的分批法,各批产品、完工产品与在产品之间分配间接计入费用都是利用( C )。

A、累计原材料费用分配率B、累计生产工时C、累计间接计入费用分配率D、间接计入费用分配率4、下列情况中,不宜采用简化分批法的是(B )。

A、各月间接计入费用水平相差不多B、各月间接计入费用水平相差较多C、月末未完工产品批数较多D、同一月份投产的批数很多5、辅助生产的工具模具制造,一般应采用(A )。

A、品种法B、分步法C、分类法D、分批法6、成本还原分配率的计算公式是(C )。

A、本月所产半成品成本合计/本月产品成本所耗该种半成品费用B、本月产品成本合计/本月产成品所耗半成品费用C、本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计D、本月产品所耗半成品费用/本月产成品成本合计7、采用逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为( A )。

A、综合结转法和分项结转法B、平行结转法和综合结转法C、实际成本结转法和计划成本结转法D、平行结转法和分项结转法8、进行成本还原时,应以还原分配率乘以本月(B )各个成本项目的费用。

A、所产半成品B、所产该种半成品C、所耗半成品D、所耗该种半成品9、采用逐步结转分步法,在完工产品与在产品之间分配费用,是指在( C )之间的费用分配。

A、产成品与狭义的在产品B、完工半成品与月末在产品D、产成品与广义的在产品C、前面步骤的完工半成品与加工中的在产品,最后步骤的产成品与加工中的在产品10、采用平行结转分步法,(A )。

A、不能全面反映各生产步骤的生产耗费水平B、能全面反映各生产步骤的生产耗费水平C、不能全面反映第一个生产步骤产品的生产耗费水平D、能全面反映第一个生产步骤产品的生产耗费水平二、多项选择题(每小题2分,共20分)1、产品成本计算的分批法适用于(A、B、C)。

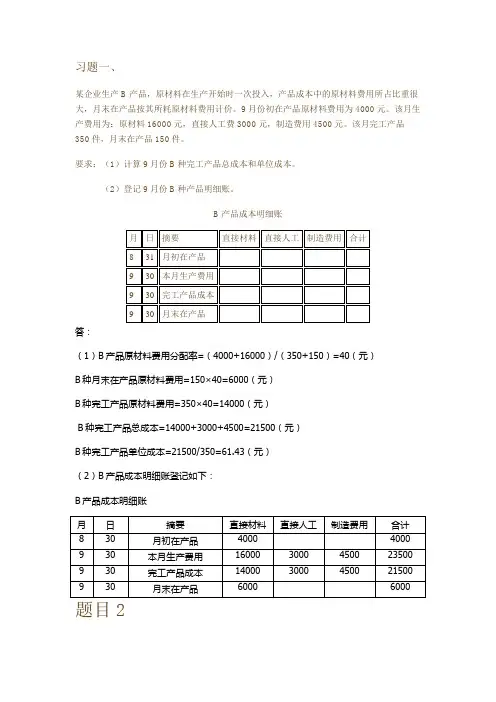

习题一、某企业生产 B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账答:(1)B产品原材料费用分配率=(4000+16000)/(350+150)=40(元)B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=(元)(2)B产品成本明细账登记如下:B产品成本明细账题目2某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(1)各道工序按原材料投料程度表示的完工率为:第一道工序130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100%(2)9月末在产品约当产量第一道工序100×26%=26(件)第二道工序 200×68%=136(件)第三道工序38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)题目3某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

成本会计#形考任务3-0001-浙江电大辅导资料请认真阅读完再下载:预览的题目顺序完全和您自己的试题顺序完全相同再下载!成本会计#形考任务3-0001 XXX形成性测评系统课程代码:参考资料试卷总分:100单选题(共20题,共40分)1.(2分)定额法的主要缺点是()。

A、只适用于大批量生产的机械制造企业B、较其它成本计算方法核算工作量大C、不能合理简便地解决完工产品与在产品之间的费用分配问题D、不便于成本分析工作参考答案:B2.(2分)如果比重不大,为了简化成本计算工作,副产品可以采用与()相类似的方法计算成本。

A、品种法B、分批法C、分类法D、定额法参考答案:C3.(2分)在逐步结转分步法下,根据半成品入库单等原始凭证,应编制会计分录为()。

A、借:产成品贷:半成品费用B、借:自制半成品贷:基本生产成本C、借:半成品费用贷:产成品D、借:根本出产成本贷:自制半成品参考答案:B4.(2分)A、有关系B、有直接的关系C、没有直接接洽D、没有任何关系参考答案:C5.(2分)成本还原是指从()出产步骤起,将其耗用上一步骤的自制半成品的综分解本,依照上一步骤完工半成品的成本项目的比例分解还原为原来的成本项目。

A、最前一个B、中间一个C、最后一个D、随意任选一个参考答案:C6.(2分)在产品成本计算的分步法下,假设本月产成品所耗半成品费为a元,而本月所产半成品成本为b元,则还原分配率为()。

A、a/(a-b)B、(a-b)/aC、a/bD、b/a参考答案:C7.(2分)采用简化的分批法进行成本计算,适用的情况是()。

A、投产批数繁多,而且未完工批数较多B、投产批数较少,而且未完工批数较少C、投产批数繁多,而且完工批数较多D、投产批数较少,而且未完工批数较多参考答案:A8.(2分)能够配合和加强出产用度和产品成本定额管理的产品成本计算的辅助办法是()。

A、分类法B、分步法C、分批法D、定额法参考答案:D9.(2分)采用简化的分批法进行成本核算的企业,为了核算累计间接计入费用,一般要求特别设置()。

电大成本会计形成性考核册3,4答案成本会计形成性考核册作业3一、单项选择题1.B2.A3.C4.B5.A6.C7.A8. B9.B 10.A二、多项选择题1. ABC2.ABE3.ABCD4.ABCE5.ACDE6.BCD7.ACD8.DE 9.ABCDE 10.BD三、判断题1.×2√3.√4. ×5. ×6. ×7.√8. ×9. ×10.√四、简答题1. 什么是成本复原?为什么要开展成本复原?答:成本复原就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、复原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

2. 什么是综合结转法?综合结转半成品成本的优缺点是什么?答:综合结转法的特点是将各步骤所耗用的上一步骤半成品成本,以原材料、直接材料或专设的半成品项目,综合记入各该步骤的产品成本明细账中。

综合结转半成品成本的优点是:可以在各生产步骤的产品成本明细账中反映各该步骤完工产品所耗半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤的成本管理。

缺点是:为了整个企业的角度反映产品成本的构成,加强企业综合的成本管理,必须开展成本复原,从而增加核算工作量。

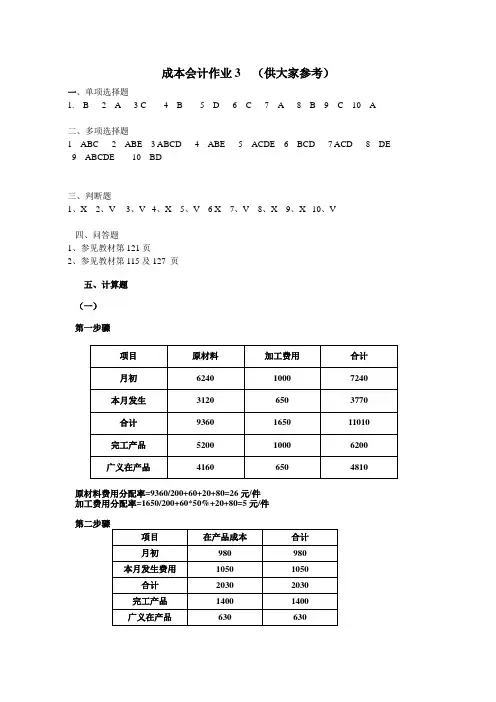

五、计算及分析题1.第一步骤期初在产品624010007240本月生产费用31206503770合计9360165011010约当产量360330分配率265应计产成品520**0006200期末在产品41606504810原材料约当产量=200+(60+20+80)=360件加工费约当产量=200+20+80+60*50%=330件第二步骤期初980980本月10501050合计20302030约当290分配率7产成品14001400期末630630加工费约当产量=200+80+20*50%=290件第三步骤月初在产品120**0本月生产费用360360合计480480约当产量240分配率2应计入产成品400400期末在产品8080加工费约当产量=200+80*50%=240件产品成本汇总计算表项目直接材料加工费合计第一步骤520**0006200第二步骤14001400第三步骤400400总成本520**8008000单位成本2614402. 产品成本明细账车间:第二车间月初在产品成本(定额成本)95000495024750124700 本月生产费用113905785038450160205生产费用累计208905128006320**84905产成品成本142405104005120**04005月末在产品成本(定额成本)66500240012000809003. 复原分配率=15200/30400=0.518240×0.5=9120(生产成品中所耗半成品费用中原材料费用)6980×0.5=3490(生产成品中所耗半成品费用中人工费用)5180×0.5=25900(生产成品中所耗半成品费用中制造费用)产品成本复原计算表产量:100件项目复原分配率半成品原材料工资及福利费制造费用合计复原前产品成本150006420588027500本月所产半成品成本182406980518030400产品成本中半成品成本复原0.5912034902590复原后产品总成本91209910847027500产成品单位成本91.299.184.72754. (1)、计算累计间接计入费用分配率全部产品累计工时=8750+12152+2028=22930小时工资及福利费分配率=36688/22930=1.6(元/小时)制造费用分配率=55032/22930=2.4(元/小时)(2)、甲产品各批完工产品成本批别原材料工时(小时)工资及福利费制造费用成本合计10237975087508750*1.6=140008750*2.4=210001147 5020**108750/(20+10)*20=7250012152/(20+10*80%)*2 0=86808680*1.6=138888680*2.4=20832107220 成本会计形成性考核册作业4一、单项选择题:1、C2、C3、D4、A5、B6、D7、A8、C9、A 10、D二、多项选择题:1、ABC2、ABC3、ABCD4、CDE5、ACE6、ABC7、ABCE8、ABE9、ACD 10、ABD三、判断题:1、×2、√3、√4、√5、×6、×7、×8、×9、√10、×四、简答题:1、简述定额法的应用条件及其主要特点。

习题一、某企业生产B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账答:(1)B产品原材料费用分配率=(4000+16000)/(350+150)=40(元)B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:B产品成本明细账某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(1)各道工序按原材料投料程度表示的完工率为:第一道工序 130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100%(2)9月末在产品约当产量第一道工序 100×26%=26(件)第二道工序 200×68%=136(件)第三道工序 38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)题目3某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

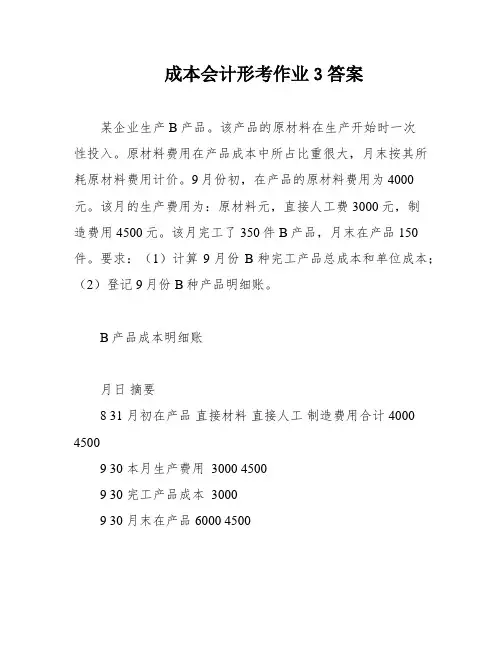

成本会计形考作业3答案某企业生产B产品。

该产品的原材料在生产开始时一次性投入。

原材料费用在产品成本中所占比重很大,月末按其所耗原材料费用计价。

9月份初,在产品的原材料费用为4000元。

该月的生产费用为:原材料元,直接人工费3000元,制造费用4500元。

该月完工了350件B产品,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本;(2)登记9月份B种产品明细账。

B产品成本明细账月日摘要8 31 月初在产品直接材料直接人工制造费用合计 4000 45009 30 本月生产费用 3000 45009 30 完工产品成本 30009 30 月末在产品 6000 45001)B产品原材料费用分配率=(4000+)/(350+150)=40(元)。

B种月末在产品原材料费用=150×40=6000(元)。

B种完工产品原材料费用=350×40=(元)。

B种完工产品总成本=+3000+4500=(元)。

B种完工产品单位成本=/350=61.43(元)。

2)B产品成本明细账登记如下:月日摘要8 31 月初在产品直接材料直接人工制造费用合计 4000 45009 30 本月生产费用 3000 45009 30 完工产品成本 30009 30 月末在产品 6000 4500某种产品经过三道工序完成。

其材料在每道工序开始时一次性投入。

各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末,各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工了800件产品。

要求:(1)计算各工序按原材料投料程度表示的完工率;(2)计算9月末在产品约当产量;(3)分配计算完工产品和月末在产品的原材料费用。

1)各道工序按原材料投料程度表示的完工率为:第一道工序130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100%2)9月末在产品约当产量:第一道工序100×26%=26(件)第二道工序200×68%=136(件)第三道工序38×100%=38(件)At the end of September。

成本会计作业3答案一、单选题:1—5 BACBD 5—10 CABCA二、多选题:1—5 ABC ABE ABCD ABCD ACDE6—10 BCD ACD DE ABCDE BD三、判断题:1——5 ╳√√╳╳ 6——10 ╳√╳╳√四、简答题:1、答:成本还原,就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

因为采用综合结转法结转半成品成本,各步骤所耗半成品的成本是以“半成品”或“原材料”项目综合反映的,这样计算出来的产成品成本,不能提供按原始成本项目反映的成本资料;在生产步骤较多的情况下,逐步综合结转半成品成本以后,表现在产成品成本中的绝大部分费用,是最后一个步骤所耗半成品的费用,其他费用只是最后一个步骤的费用,在产品成本中所占的比重很小,因此要进行成本还原。

2、答:综合结转法是将各步骤所耗用的上一步骤半成品成本,以“原材料”、“直接材料”或专设的“半成品”项目,综合记入各该步骤的产品成本明细账中。

优点:可以在各生产步骤的产品成本明细账中反映各该步骤完工产品所耗半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤的成本管理。

缺点:为了从整个企业的角度反映产品成本的构成,加强企业综合的成本管理,必须进行成本还原,从而要增加核算工作量。

因此,这种结转方法只适宜在半成品具有独立的国民经济意义、管理上要求计算各步骤完工产品所耗半成品费用,但不要求进行成本还原的情况下采用。

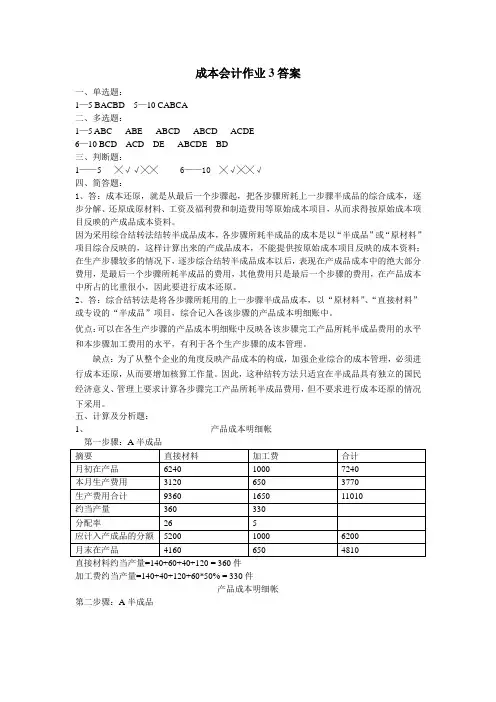

五、计算及分析题:1、产品成本明细帐加工费约当产量=140+40+120+60*50% = 330件产品成本明细帐第二步骤:A半成品加工费约当产量= 160+120+20*50% = 290件产品成本明细帐第三步骤:A半成品2、产品成本明细帐车间:第二车间产成品所耗半成品费用的原材料费用= 0.5 * 182400 = 9120元产成品所耗半成品费用的工资及福利费用= 0.5 *6980 = 3490元产成品所耗半成品费用的制造费用=0.5*5180 = 2590元产品成本还原计算表4、工资及福利费分配率= 36688/8750+12152+2028 = 1.6制造费用分配率= 55032 / 8750+12152+2028 = 2.41023批号:原材料= 79750元工资及福利费= 1.6 * 8750 = 14000元制造费用= 2.4 * 8750 = 21000元完工产品成本= 79750 + 14000 + 21000 = 114750元2011批号:完工产品成本原材料= (108750/20+10)*20 = 72500元产品约当产量= 20 + 10*80% = 28件完工产品耗用的工时= (12152 / 28)* 20 = 8680小时工资及福利费= 1.6*8680 = 13888元制造费用= 2.4*8680 = 20832元完工产品成本= 72500+13888+20832 = 107220元3015批号:未完工。

中央电大《成本会计》网上形考任务---任务31、资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。

“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的14%计提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

题目1.假设某企业某种产品本月完工250件,月末在产品160件,在产品完工程度为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

A. 45000元和11250元

B. 40000元和16250元

C. 45000元和11520元

D. 34298元和21952元

【答案】:C

题目2.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备( )条件

A. 在产品已接近完工

B. 原材料在生产开始时一次投料

C. 在产品原材料费用比重较大

D. 各项消耗定额比较准确、稳定

【答案】:A

题目 3.若原材料在生产开始时一次性投入,则原材料费用可以按完工产品与月末在产品()比例分配

A. 数量

B. 约当产量

C. 定额工时

D. 定额费用

【答案】:A

题目4.在某种产品各月末在产品数量较大,但各月之间变化很小的情况下,为了简化成本计算工作,其生产费用在该种产品的完工产品与在产品之间进行分配时,适宜采用的方法是()

A. 不计算在产品成本法

B. 在产品按固定成本计价法。

某企业生产B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账

B种月末在产品原材料费用=150×40=6000(元)

B种完工产品原材料费用=350×40=14000(元)

B种完工产品总成本=14000+3000+4500=21500(元)

B种完工产品单位成本=21500/350=61.43(元)

(2)B产品成本明细账登记如下:

(2)B产品成本明细账登记如下:

某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(1)各道工序按原材料投料程度表示的完工率为:

第一道工序 130/(130+210+160)×100%=26%

第二道工序(130+210)/(130+210+160)×100%=68%

第三道工序(130+210+260)/(130+210+160)×100%=100% (2)9月末在产品约当产量

第一道工序 100×26%=26(件)

第二道工序 200×68%=136(件)

第三道工序 38×100%=38(件)

9月末在产品约当产量=26+136+38=200(件)

(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)

完工产品原材料费用=800×3=2400(元)

在产品原材料费用=200×3=600(元)

某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

其8月份生产费用为:原材料5000元,工资及福利费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件。

要求:(1)计算该月完工甲产品的总成本和单位成本。

(2)登记甲产品成本明细账(8月份)。

甲产品成本明细账

完工甲产品单位成本=9000/300=30

(2)登记甲产品成本

甲产品成本明细账

(1)完工甲产品总成本=5000+3000+1000=9000(元)完工甲产品单位成本=9000/300=30(元)

(2)甲产品成本明细账登记如下:

甲产品成本明细账

某工业企业甲产品的原材料随生产进度陆续投入,其投入程度与加工进度完全一致,因而原材料费用和制造费用均按相同的约当产量比例分配。

8月份该种产品完工180件,月末在产品80件,完工程度20%。

其有关数据见表:

8月份费用资料:

(2)分配计算完工产品和月末在产品的各种费用和成本。

(1)在产品约当产量=80×20 %=16(件)

原材料费用分配率=2548/(180+16)=13(元)

直接人工费分配率=1960/(180+16)=10(元)

制造费用分配率=2940/(180+16)=15(元)

(2)完工产品的各项费用和成本:

原材料费用=180×13=2340(元)

直接人工费=180×10=1800(元)

制造费用=180×15=2700(元)

完工产品成本=2340+1800+2700=6840(元)

(3)月末在产品的各项费用和成本:

原材料费用=16×13=208(元)

直接人工费=16×10=160(元)

制造费用=16×15=240(元)

在产品成本 =208+160+240=608(元)

某企业某年8月甲产品明细账部分数据见下表,采用定额比例法分配费用。

原材料费用按定额费用比例分配,其他费用按定额工时比例分配。

明细账“直接人工”栏的“定额”行登记的是定额工时数。

甲产品成本明细账(部分数据)

(1)原材料费用分配率=(3541+5459)/(1700+1300)=3

完工产品原材料费用=1700×3=5100(元)

月末在产品原材料费用=1300×3=3900(元)

直接人工费分配率=(2987+4213)/(3500+2500)=1.2(元/小时)

完工产品直接人工=3500×1.2=4200(元)

月末在产品直接人工=2500×1.2=3000(元)

制造费用分配率=(3376+5024)/(3500+2500)=1.4(元/小时)完工产品制造费用=3500×1.4=4900(元)

月末在产品制造费用=2500×1.4=3500(元)

(2)完工产品成本=5100+4200+4900=14200(元)

月末在产品成本=3900+3000+3500=10400(元)

(3)甲产品成本明细账的登记如下:

甲产品成本明细账。