经济增长_人口结构_金融市场对中国储蓄率影响分析_基于修正的生命周期模型的实证分

- 格式:pdf

- 大小:1.29 MB

- 文档页数:4

人口结构对中国居民储蓄率的影响分析——基于2001-2018年省际动态面板数据袁 霓(中国社会科学院大学 经济学院,北京 102488)摘 要:本文运用2001-2018年省际动态面板数据研究了人口结构对中国城镇与农村居民储蓄率的影响。

研究结果表明少儿抚养比、老年抚养比对城镇居民储蓄率有正向影响,但对农村居民储蓄率的影响为负,表明农村居民样本较好的支持了生命周期说。

此外中国居民储蓄率受惯性因素影响很大且利率、收入增长率、通货膨胀率等都是居民储蓄率的重要决定因素,但这些因素对城镇和农村居民储蓄率的影响存在显著差异。

关键词:居民储蓄率;人口年龄结构;动态面板;生命周期说中图分类号:F045.3 文献标识码:A 文章编号:1674-537X (2020)08.0004-05一、 引言改革开放四十年来,中国经济得到了快速发展,居民收入逐年提升。

在很长一段时间里,中国储蓄率呈现波动性上升趋势。

特别是从2001年以来,中国储蓄率持续快速上涨,2008年中国国民储蓄率达到顶峰,为51.84%,其后缓慢下降,2018年为44.91%。

从中国储蓄的构成看,其最主要来源为居民储蓄。

在影响居民储蓄率的因素中,人口年龄结构历来是学者关心的重要因素。

人口年龄结构的变化通常是比较缓慢进行的,但它对居民储蓄的趋势性影响却渐进且持久。

一方面中国多年来严格实施的计划生育政策导致生育率逐年降低,而另一方面逐步建立并完善的全民医疗养老保障制度使得死亡率逐年下降。

这两个因素的共同作用导致中国人口老龄化进程加速,人口年龄结构迅速转型。

虽然近年来中国放开了二胎政策,但人口老龄化的步伐在短期内还不会减弱。

根据生命周期理论,当一国人口老龄化进程加快时,该国居民储蓄率会进入下降通道。

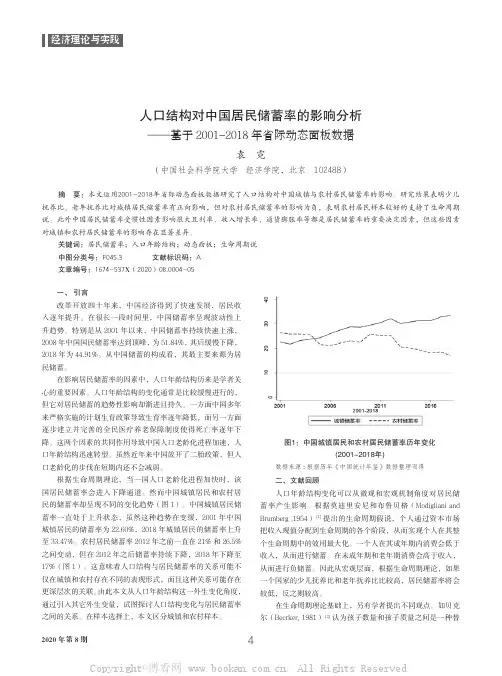

然而中国城镇居民和农村居民的储蓄率却呈现不同的变化趋势(图1)。

中国城镇居民储蓄率一直处于上升状态,虽然这种趋势在变缓,2001年中国城镇居民的储蓄率为22.60%,2018年城镇居民的储蓄率上升至33.47%。

人口结构对我国居民储蓄率的影响分析标签:居民储蓄率;人口结构;全面放开二胎政策一.引言党的十八届五中会议决定:坚持计划生育的基本国策,完善人口发展战略,全面实施一对夫妇可生育两个孩子政策。

作为拥有世界最大人口规模的经济体,我国在不断地调整计划生育政策以适应不同时期的经济发展。

为揭开计划生育政策与储蓄率之间隐秘的关系,本文拟选取与两者均密切相关的变量—人口结构,着重研究其对居民储蓄率的影响。

本文选取我国1978—2014年期间的居民储蓄率进行计量分析。

建立居民储蓄率与人口结构中少儿抚养比、城镇人口比重等指标以及人均可支配收入的计量模型,精确计量居民储蓄率的变动。

二.理论研究已有学者对人口结构与居民储蓄率的影响机制研究中,所选择的变量多为老年抚养比和少儿抚养比等人口年龄结构指标,由于本文要从人口结构对居民储蓄率的影响机制出发,从经济学角度对全面放开二胎政策做简要的政策评析,故将选择的人口结构指标为与全面放开二胎政策相关的少儿抚养比和城镇人口比重两个变量,其中,城镇人口比重首次作为解释变量来解释居民储蓄率的变动。

本文采用实证研究的方法,对我国1978—2014年期间的居民储蓄率进行计量分析。

根据文献回顾以及相關的经济学原理,在回归模型中选取人均可支配收入(aDI)来解释储蓄率变动。

除此之外,还选取了与本文研究背景“全面二胎政策”相关的人口结构变量,包括少儿抚养比(CDR)、城镇人口比重(CR)。

采用精确的回归模型来量化各变量对储蓄率的影响程度。

由于各项指标均是未经价格调整的名义值,物价上涨会通过影响人们拥有的财富量而影响消费储蓄水平,本文采用每年的居民消费指数(CPI),对储蓄量、国内生产总值、城镇居民人均可支配收入和农村居民人均纯收入等名义值进行调整,以更好的反映真实情况。

由于数据的可获得性,选取从1978年至2014年的GDP、可支配收入、储蓄存款、少儿抚养比、老年抚养比、城镇人口比重的数据,数据均来源于国家统计局的统计年鉴,并经简单计算而来。

中国的人口结构、人口红利与高储蓄率——基于劳动经济学角度的高储蓄率问题研究一、引言自20 世纪80 年代末以来,中国经济在全球经济中所占的份额急剧增长。

中国的强大经济增长过程中,一个显著的特征就是高储蓄率。

根据国际货币基金组织(IMF)的数据显示,自1990 年以来,中国的储蓄率一直保持在35%以上的水平。

高储蓄率是迄今为止中国经济复杂多变的背景下得以实现的重要因素之一。

本文将从劳动经济学角度出发,探讨中国高储蓄率的原因,阐述中国高储蓄率与人口红利的关系,并对中国未来的人口结构带来的影响做出预测。

二、背景在探讨中国高储蓄率问题之前,有必要先了解一下什么是储蓄率。

储蓄率是指一个国家的储蓄总额占该国国内生产总值(GDP)的比重。

通常情况储蓄率高的国家,投资活动频繁,故其经济发展更为高速。

就像中国的情况一样,人口红利是是该国储蓄率高的原因之一。

人口红利是指由于该国经济的发展和人口结构的变化所带来的的经济增长潜力。

中国的人口结构长期以来处于大量劳力供给的状态。

三、高储蓄率的原因1.金融市场不发达金融市场不发达是导致中国高储蓄率的重要原因之一。

相对于西方国家,中国金融市场的深度和广度都很有限,包括银行、保险、股票市场和债券市场等方面。

由于资本市场中没有类似于资产管理公司的投资机构,因此人们直接投资到实业中是一种理性的选择。

2.家庭倾向于投资而不是消费中国文化的传统由于考虑到“未来”的问题而导致大多数家庭倾向于投资而不是消费。

长期以来,国家的教育和政策方向都是鼓励人们以持续活的方式对待财富,并将其传递给下一代,这一思维方式也在中国古代故事中得到了广泛的展示。

这个传统将储蓄倾向变得非常浓厚,这在今天的中国依然影响着很多人的思维方式。

3.社会保障制度不健全社会保障制度不健全是导致中国高储蓄率的另一个原因。

在中国,很长一段时间内,社会保障制度尚未完善。

而人们缺乏足够的信任和得到有优质社会保障制度支持的信心,故而采取了一种储蓄“备用金”的方式来应对不确定的未来风险,以此保护家庭。

人口年龄结构、储蓄率与经济增长关系的路径研究[摘要]本文基于改进的索罗模型和生命周期假说,探讨了人口年龄结构对储蓄率的影响。

研究发现少年抚养比对储蓄率有显著的负向影响,老年抚养比对储蓄率有负向影响但不显著。

所以,针对我国即将步入老龄化社会的现实,本研究提出人口年龄结构应与经济增长方式转变和医疗卫生改革相结合,走一条具有中国特色的人口道路。

[关键词]人口年龄结构;抚养比;居民储蓄率;经济增长1前言20世纪下半期以来的中国人口年龄结构发生了十分显著的变化,但蒋静婷(2010)指出,基于我国人口基数大的国情,我国经济学界传统的经济增长理论及研究一般将人口规模作为解释变量纳入理论模型,却很少对人口结构的变动进行考察。

事实上,人口结构对经济增长有着重要的贡献,张新起(2012)认为,人不仅仅是消费者,也是生产者。

当劳动年龄人口比重高时,这种人口结构对一个国家来讲,最富生产性,同时社会的储蓄率高,人口的抚养负担轻。

通常,我们会将这一时期称为人口红利期。

但近年来,我国人口老龄化使社会负担加重,劳动生产率下降,不利于新技术革命,给经济发展带来不小的挑战(汪伟,2009)。

与此同时,我国也有不少学者从不同角度分析了人口结构与经济增长的关系,经济增长与人口结构中的年龄结构关系密切(蔡昉,2010)。

根据罗默(2001)提出的研究与开发增长模型,经济增长主要来源于劳动和内生的技术进步。

最近关于人口结构对经济增长影响的研究指出,人口结构并非直接作用于经济发展方向和社会总支出,而是通过一系列的经济变量,最终传导并引发相应的经济后果(蒋静婷,2010)。

人口结构转变的直接作用的传导变量主要有就业水平、居民储蓄率、社会保障水平、产业结构调整、人力资本积累水平等。

关于储蓄率对经济增长的影响,已有不少学者做过相应的研究。

胡雅琴等(2006)研究认为中国的高储蓄率与经济增长相互之间有稳定正向的影响,孔涛等(2009)认为储蓄率对经济增长的影响具有显著性,只是影响程度相对较低,徐洁香等(2013)指出储蓄率对我国的经济增长具有促进作用,认为我国现阶段应该维持高储蓄,充分利用高储蓄的优势,将高储蓄安全有效地转化为经济发展的动力,推动经济增长,最终完成工业化。

储蓄率变动和人口增长变动对经济增长的影响储蓄率变动和人口增长变动对经济增长都有着重要的影响。

下面将从储蓄率变动、人口增长变动和经济增长三个方面分析其影响,并探讨它们之间的相互作用。

储蓄率变动对经济增长的影响:储蓄率是指一个国家或地区人民储蓄所占可支配收入的比例。

较高的储蓄率意味着资源可用于投资和生产,从而对经济增长产生积极的影响。

首先,较高的储蓄率提供了更多的资金用于投资。

储蓄率的增加意味着更多的储蓄资金可以投向生产和经济活动,从而促进了投资的增加。

这些资金可以用于企业扩大生产、科技创新以及基础设施建设等方面,进一步推动经济的增长。

其次,高储蓄率有助于积累资本。

通过储蓄资金的积累,可以增加资本存量,提高生产力。

这有助于企业提升效率、引进新技术和设备,并提供更多的就业机会,推动经济增长。

另外,储蓄率的增加还可以降低借贷成本。

当储蓄率较高时,银行会有更多的可供贷款的资金,因此可以通过降低贷款利率来吸引借款人。

较低的借贷成本可以激励企业和个人进行投资和消费,进一步促进经济增长。

人口增长变动对经济增长的影响:人口增长也会对经济增长产生重要影响。

人口的数量和质量都是决定一个国家或地区经济潜力和发展的关键因素之一。

首先,人口增长可以带来劳动力增加。

人口的增加意味着更多的劳动力,这可以为企业提供更多的生产力和市场需求。

大量劳动力的存在可以推动经济活动和产业的发展,促进经济的增长。

其次,人口增长还带来了潜在的消费市场扩大。

随着人口的增加,消费需求也会相应增加。

这将刺激企业开展更多的生产和销售,拉动经济的增长。

特别是在中低收入国家,快速人口增长可能意味着大规模的新兴中产阶级的崛起,进一步刺激消费需求的扩大和经济增长。

另外,人口增长还推动了创新和人力资本的积累。

人口的增加意味着更多的人才资源,更多的潜在创新者。

通过提供更多的人力资源,国家或地区可以吸引和培养更多的创新型企业和人才,推动技术进步和经济增长。

人口结构变化对我国居民储蓄率的影响分析课题组摘要:我国学者的研究表明,影响我国高储蓄率的因素主要有经济、制度、收入素、收入分配和人口年龄等因素。

本文将结合刘易斯拐点和人口红利理论,在综合经济、制度、人口年龄因素的基础上,加入劳动力结构变化因素,采用VAR 模型基础上,对我国居民高储蓄率的影响因素进行了脉冲分析和方差分解分析。

结果显示,经济增长率对居民储蓄率的冲击是长期的正向影响,抚养比和养老保险比重的冲击主要是短期的,但农业从业人口比重的冲击影响是负向的。

并结合分析结果提出政策建议。

关键词:居民储蓄率;刘易斯拐点;VAR 模型;脉冲相应分析中图分类号:F830.5文献标识码:B 文章编号:1674-0017-2016(9)-0026-06收稿日期:2016-9课题组组长:康建平(1969-),湖南常德人,经济师,现供职于中国人民银行榆林市中心支行。

———基于刘易斯拐点理论一、选题背景及研究意义据国际货币基金组织数据显示,20世纪70年代至今我国国民储蓄率一直远高于世界平均水平,且居民储蓄率仍处于上升趋势。

2005年全球平均储蓄率为19.7%,我国储蓄率则高达51%。

2014年12月,我国居民储蓄达到了49.9万亿元,人均储蓄超过3.5万元,为全球储蓄金额最多的国家。

同时,我国在2000年老龄人口占总人口比例和劳动人口与老龄人口的赡养比分别达到7%和10:1,已进入老龄社会;2013年底我国老年人口已达到2.02亿,老龄化水平达到14.8%,据预测,约在2025年老龄人口占总人口比例和劳动人口与老龄人口的赡养比将分别达到14%和5:1,进入深度老龄社会;约在2040年将分别达到21%和2:1,进入超级老龄社会。

中国经济的高速发展优势,源于中国改革开放的制度红利和人口结构变化特有的人口红利带来的高储蓄,以及高储蓄支撑下的高投资造就的经济高增长奇迹,形成了中国特有的“三高优势”。

中国经济增长的优势并未消失,中国经济仍有较快增长的潜力。

基于多元回归分析的我国GDP影响因素实证分析1. 引言1.1 研究背景研究背景:作为世界上人口最多的国家之一,中国的经济增长一直备受关注。

随着中国经济的快速发展,人们对于中国GDP增长的影响因素的研究变得愈发重要。

多元回归分析是一种有效的统计方法,可以帮助我们理解多个变量之间的关系,并且可以用来预测未来的趋势。

利用多元回归分析对中国GDP的影响因素进行实证分析,可以为政府部门制定更加科学的经济政策和战略规划提供重要参考。

过去的研究多集中在单一因素对GDP的影响,比如投资、消费、出口等。

这种单一因素分析往往不能全面准确地解释GDP变化的复杂性。

进行多元回归分析来研究中国GDP的影响因素是非常必要的。

通过分析不同因素之间的相互关系,我们可以更好地理解影响中国GDP增长的主要因素,从而为中国经济的可持续发展提供指导和支持。

在当前国内外经济形势不确定的情况下,加强对中国GDP增长影响因素的研究具有重要意义。

通过深入探讨中国GDP增长的内在机制,可以更好地应对外部经济环境的变化,实现经济持续平稳增长。

开展基于多元回归分析的中国GDP影响因素实证研究至关重要。

1.2 研究目的本研究旨在通过基于多元回归分析的方法,探究我国GDP的影响因素,促进对经济发展的深入理解。

具体而言,本研究将通过分析各种可能的影响因素,如投资、消费、出口等,来确定它们对GDP增长的具体贡献程度,并进一步探讨它们之间的相互关系及影响机制。

通过深入探讨我国经济发展的内在规律,为政府制定更加精准有效的经济政策提供理论支持。

本研究也旨在为学术界提供参考,丰富和完善有关经济增长方面的理论。

通过实证分析,可以验证现有理论的适用性,并为相关学科的进一步研究提供可靠的依据。

通过对GDP影响因素的深入探讨,有助于揭示经济增长的内在机制,为全面理解经济发展提供更为全面的视角。

本研究旨在通过多元回归分析,揭示我国GDP的影响因素,为政府经济政策制定提供参考,为学术界提供有关经济增长的研究依据,为推动我国经济发展提供理论支持。

CATALOGUE 目录•引言•人口年龄结构与居民储蓄率的现状分析•人口年龄结构对居民储蓄率的影响机制•社会经济因素对居民储蓄率的调节作用•实证分析与模型检验•研究结论与政策建议居民储蓄率是影响经济发展的重要因素,与人口年龄结构存在密切关系。

研究人口年龄结构与居民储蓄率的关系对于理解人口老龄化对经济社会的影响具有重要意义。

随着全球人口老龄化趋势加剧,人口年龄结构对经济社会的影响日益凸显。

研究背景与意义研究目的研究方法研究目的与方法研究内容与结构研究内容本文将从以下几个方面展开研究:(1) 人口年龄结构与居民储蓄率的现状及变化趋势;(2) 不同年龄段人口对储蓄率的影响;(3) 人口老龄化对储蓄率的影响机制;(4) 实证分析与政策建议。

研究结构本文分为五个部分:(1) 引言;(2) 人口年龄结构与居民储蓄率的现状及变化趋势;(3) 不同年龄段人口对储蓄率的影响;(4) 人口老龄化对储蓄率的影响机制;(5) 实证分析与政策建议。

老龄化社会少儿人口减少人口年龄结构现状高储蓄率长期以来,我国的居民储蓄率一直较高,这可能与传统文化、社会保障制度等因素有关。

然而,随着人口年龄结构的变化,居民储蓄率的未来趋势也值得关注。

储蓄动机复杂不同年龄段的人群可能有不同的储蓄动机,如年轻人可能为了未来购房、教育等而储蓄,而老年人则可能为了医疗、养老等而储蓄。

这些不同的储蓄动机可能会对储蓄率产生影响。

居民储蓄率现状人口年龄结构与居民储蓄率的关联性分析老年人口增加与储蓄率下降少儿人口减少与储蓄率上升随着人口老龄化程度的加深,劳动力供给减少,经济增长速度放缓,这将导致居民收入水平下降,进而降低居民劳动力市场的变化也会影响居民的就业机会和收入水平,进而影响居民的储蓄意愿和储蓄能力。

人口年龄结构对居民储蓄率的影响路径03老年人口01青年人口02中年人口不同年龄段人口的消费行为与储蓄意愿分析人口年龄结构变化对居民储蓄率的动态影响随着人口老龄化程度的加深,居民储蓄率将逐渐下降。

人口结构变化对金融市场的影响与应对策略随着社会的发展和进步,人口结构的变化已经成为一个全球性的问题。

人口结构的变化直接影响到各个领域,包括金融市场。

本文将探讨人口结构变化对金融市场的影响,并提出应对策略。

一、人口结构变化对金融市场的影响1. 需求结构的变化随着老龄化的加剧,人口结构中老年人口的比重逐渐增加。

老年人的消费习惯、理财需求与年轻人有所不同,他们更加注重保值增值,并且更倾向于稳健的投资产品。

因此,金融市场需要根据老年人的需求调整产品结构,提供符合其风险偏好的金融产品。

2. 储蓄与投资的变化人口结构变化带来的一个重要影响是储蓄率的变化。

随着年轻人口的减少,储蓄率可能会下降。

这将导致金融机构的融资来源减少,影响金融市场的流动性。

为了应对这一变化,金融机构需要寻找其他的融资渠道,如吸引外资等。

3. 金融机构的业务模式调整人口结构变化对金融机构的业务模式也产生了一定的影响。

随着年轻人口减少,传统的零售业务可能受到冲击。

金融机构需要调整业务模式,加强对老年人群体的服务,并开发适合他们的金融产品。

二、应对策略1. 创新金融产品针对老年人口需求的变化,金融机构需要创新产品,提供更为稳健安全的金融工具。

例如,可以推出适合老年人投资的养老金产品,提供固定收益和低风险的投资选择。

2. 发展在线金融服务随着互联网的普及,金融机构应积极发展在线金融服务,以满足不同人口群体的需求。

通过手机银行、网上理财等方式,方便老年人在家中进行金融操作,提高金融服务的便捷性和可及性。

3. 拓宽融资渠道为了应对储蓄率下降的影响,金融机构需要拓宽融资渠道。

可以通过引入外资、发行债券等方式,增加金融市场的流动性,确保金融机构的正常运营。

4. 打造金融生态系统金融市场需要与其他相关产业紧密结合,共同打造一个金融生态系统。

例如与房地产、养老服务等行业进行合作,推动房地产金融、养老金融等业务的发展,实现多方共赢。

5. 增强风险管理能力随着人口结构的变化,金融市场风险也会发生变化。

我国储蓄率的变迁和对经济增长的影响研究随着中国经济的快速发展和人民生活水平的提高,储蓄率是一个备受关注的话题。

储蓄率是指经济主体的储蓄与可支配收入之比。

我国在改革开放之初,储蓄率非常高,但随着社会经济的发展,储蓄率有所下降。

这篇文章将探讨我国储蓄率的变迁以及储蓄率对经济增长的影响。

一、我国储蓄率的变迁在改革开放初期,我国的储蓄率非常高。

1978年的我国储蓄率就已经达到了36.5%。

正是这样的高储蓄率,促使了我国经济的发展。

这是因为高储蓄率意味着更多的流动资金被投入到了经济领域,企业也更容易融资。

在那个时代,从银行贷款到筹措必要的资金都十分容易。

当时大多数人都具备生产、发展的意愿,不愿意过分消费,以保障生存和未来。

此外,参加集体计划经济的中国人大多没有面临市场供求关系和贸易的金融杠杆的经验,所以比较安全地只是将收入储蓄下来。

然而,到了1990年代初期,随着国民经济的不断发展和中国经济的逐渐市场化,储蓄率开始下降。

此时的储蓄率为32.7%。

由于开放和改革的引导,大量商品和消费品进入中国市场,甚至有些商品只能在国外购买。

因此,人们的消费欲望也逐渐增加,而储蓄则相应地较少。

与此同时,继续保持高储蓄率的意愿和动力逐渐降低,或者说,投资回报排挤了储蓄需求。

二、储蓄率对经济增长的影响储蓄率是影响经济增长的重要因素之一。

一般来说,储蓄率越高,资本积累越多,经济增长也就越快。

中国在改革开放时期由于储蓄率的高企,资本积累很快,所以经济增长也特别快。

那时候,经济增长的主要驱动力来自于资本积累,尤其是间接融资的增长。

1997年,中国以14.7%的年经济增长率处于亚洲四小龙之首,甚至高于日本和韩国。

如此高的储蓄率,一方面是因为过分的官方控制,另一方面是由于农村居民不得不自己储蓄养老和子女教育费用等风险设施不够与提供不足的市场。

然而,高储蓄率对经济增长的影响是有限制的。

目前,中国的储蓄率仍然很高,但是对经济增长的推动作用减弱了。

现代经济信息一、引言改革开放以来,我国经济飞速增长,已超越日本,成为世界第二大经济体,这一切充分说明了改革开放这一伟大决策的正确性和前瞻性。

然而随着另一项基本国策——计划生育的贯彻实施,我国的人口自然增长率越来越低,青少年占总人口比重越来少,人口老龄化越来越严重,人口结构进一步失衡。

我国是一个经济高速发展的人口大国,了解人口结构和经济发展的关系,才能更好地促进我国的经济发展,人口结构的失衡是否会给我国的经济发展带来不利的影响引起了越来越多国内外学者的关注。

在这样的背景下,本文对我国人口结构同经济增长之间的关系的研究更具现实意义。

国外的研究结果大多数表明人口老龄化会通过提高劳动力成本、降低储蓄和投资等对经济增长产生不利影响 ( Faruqee and Muhleisen,2002; Lindh and Malmberg,1999;直广雄川1971) ,只有少数学者的研究结果表明人口老龄化会通过提高人力资本存量和劳均资本,从而促进经济增长( Groezen 等,2005) 。

国内的研究国内对人口结构与经济增长的研究主要有胡鞍钢(2012)人力资本投资对经济增长有着显著的正向促进作用,而人口结构老龄化则会通过降低储蓄率和劳动参与率对经济增长产生不利影响。

毛毅,冯根福(2012)人口结构对经济增长的影响不能确定,主要要看是人口老龄化带来的劳动力减少和储蓄率降低对经济带来的负面影响和人口老龄化带来的人力资本投资增加对经济增长的促进作用谁更大。

(李阳,张楠,2011)对人口的控制应从着重于数来那个转向“数量和结构并举”。

国内外对于人口与经济增长的研究主要集中于理论模型的解释,较少实证分析,基于中国数据进行实证分析的更少。

因此,本文旨在在前人模型的基础之上,用中国省级面板数据来对中国人口结构与经济增长之间的关系进行实证检验。

本文首先在柯布—道格拉斯生产函数(Cobb-Douglas production function)和索洛增长模型( Solow growth model) 的基础之上引入人口抚养比、人力资本存量等人口结构变量,从理论角度推测人口年龄结构和人口知识结构对经济增长的可能影响。

经济增长、人口结构变化与中国高储蓄一、本文概述本文旨在深入探讨经济增长、人口结构变化与中国高储蓄之间的相互关系。

中国经济在过去几十年中取得了举世瞩目的成就,成为全球最大的经济体之一。

然而,伴随着经济增长,中国也面临着人口结构变化的挑战,这在一定程度上影响了其储蓄水平。

本文将从经济增长的驱动因素、人口结构变化的趋势以及高储蓄现象的形成机制等多个方面展开分析,以期揭示经济增长、人口结构变化与中国高储蓄之间的内在联系,并为未来的政策制定提供理论支持和决策参考。

我们将分析经济增长的驱动因素,包括技术进步、资本积累、劳动力投入等。

通过探究这些因素如何影响中国经济的增长,我们可以更好地理解经济增长对储蓄水平的影响。

我们将关注人口结构变化的趋势,特别是人口老龄化对经济增长和储蓄的影响。

人口老龄化是中国面临的一大挑战,它将对劳动力市场、消费结构和社会福利等多个方面产生深远影响,进而影响到储蓄水平。

我们将探讨高储蓄现象的形成机制,包括文化传统、社会保障制度、金融市场发展等多个方面的因素。

通过深入分析这些因素如何共同作用,形成中国的高储蓄现象,我们可以更好地理解储蓄水平的变化趋势及其对经济增长的影响。

本文将综合运用定性分析和定量分析的方法,系统研究经济增长、人口结构变化与中国高储蓄之间的相互关系。

通过揭示这些关系,我们将为未来的政策制定提供科学依据,为中国经济的可持续发展提供有力支持。

二、经济增长对中国高储蓄的影响中国作为世界上最大的发展中国家,其经济增长模式一直备受全球关注。

在过去的几十年里,中国经济经历了飞速的增长,而这种增长与中国的高储蓄率之间存在着密切的关系。

经济增长为中国的高储蓄提供了物质基础。

随着经济的快速增长,国民收入大幅增加,人们的可支配收入也相应提高。

当人们的收入增加时,他们有更多的资金可以选择储蓄,而不是消费。

这种储蓄的增加为中国的经济发展提供了稳定的资金来源,促进了投资和消费的增长。

经济增长也改变了人们的储蓄动机。

经济与发展经济与社会发展研究人口结构变化对经济增长的影响分析广发银行深圳分行 赵楠涛摘要:在几十年改革开放的发展进程中,中国经济焕发出了惊人的生命力,社会面貌焕然一新。

随着经济发展步入新常态,作为影响经济增长的重要因素之一的人口结构也受到了广泛关注。

大部分学者的研究结果均证明,中国在过去30多年所取得的经济高速增长的关键原因在于我国劳动力的无限供给。

随着老龄化问题的进一步凸显,原有的充裕的低价劳动力资源已经不复存在。

本文以人口年龄结构的现实特征——人口老龄化为视角,分析人口结构的变化对于经济增长的影响,并结合我国国情提出了相应政策建议。

关键词:人口结构;人口老龄化;经济增长一、引言改革开放以来的几十年间,中国经济发展取得了每年7%以上增速的重大成就,“中国模式”在国际上也引起了广泛关注,国内外众多学者对于中国经济增长的成因研究也愈发广泛、深入。

人口作为生产要素的重要组成部分、作为影响经济增长的重要变量,也是学界的一个主要研究对象。

中国人口总量在世界总人口中的占比约达1/5,在数量和结构上产生了独特的优势,形成了“人口红利”。

但随着经济发展进入新常态新的发展阶段,经济上、社会上的发展变化呈现出持续加快的状态,中国的人口结构也表现出常态化、加速化的特点。

我国比较短的时间里便进入了人口老龄化,与国际上许多国家的人口结构变化过程存在较大的区别。

人口结构的变化一方面直接影响劳动力资源,同时也通过商品服务流动、社会保障等对经济增长产生作用。

二、文献综述学术界不乏对影响经济增长的因素的研究理论,其中关于人口结构变化的研究亦较为深入细致。

多数研究结论认为,中国的经济增速长期保持较高水平,人口结构的贡献度是一个关键要素,中国拥有“人口红利”。

蔡昉等(2005)以人口抚养比作为代理指标,选择1982年至2000年的经济数据进行测算,得出了中国人口红利对经济增长产生26.8%贡献度的结论。

胡鞍钢、刘胜龙、马振国(2012)揭示了人均GDP率受储蓄率影响,产生储蓄率因人口老龄化作用而降低影响经济增长的连锁反应。

经济增长、人口结构、金融市场对中国储蓄率影响分析——基于修正的生命周期模型的实证分析江 春 翁 强(武汉大学,湖北 武汉 430072;南京大学,江苏 南京 210093)摘 要:本文将金融市场引入传统生命周期理论,研究了经济增长,人口结构,金融市场三因素对中国居民储蓄率的影响。

通过EVIEWS5.0计量软件,对时间序列数据(1981-2006)进行实证分析,运用Granger因果检验各变量间的因果关系,通过协整检验分析各变量间长期均衡关系,并构造向量误差修正模型对中国储蓄率进行动态预测其变化趋势,最后通过方差分解显示各因素对储蓄率的方差变动影响程度,从而对各变量的重要性进行定量测量。

结论表明,传统生命周期模型只能解释部分中国高储蓄率问题,而本文所提供的修正后的生命周期理论能够更好地解释中国现实。

关键词:生命周期理论;格兰杰因果检验;协整分析;向量误差修正模型;方差分解中图分类号:F830.9 文献标识码:A 文章编号:1674-5477(2009)04-0004-04自90年代起,中国居民储蓄率也随着中国经济的腾飞一直高居不下,莫迪利亚尼20世纪50年代提出的生命周期理论作为现代消费储蓄理论的代表,也因此被国内外不少学者用来解释中国高储蓄率问题。

厉以宁(1992)利用1977-1987年的时间序列资料对我国城镇居民与农村居民的储蓄问题进行实证验证了中国储蓄行为符合持久收入与生命周期理论。

樊纲,余根钱(1992)、赵志君(1998)、白钊,魏中许(2005)等根据生命周期假说理论对影响中国城镇居民储蓄增长原因作了理论与实证分析,发现当前收入变动是储蓄率的一个重要因素,同时收入结构变动,收入的波动带来的人们对未来收入预期的变动,以及通货膨胀率都是影响中国储蓄增长的原因。

臧旭恒(1994)利用时间序列数据检验认为中国改革开放前中国的商品短缺以及分配制度使得消费储蓄行为更加接近于凯恩斯的绝对收入理论,而改革开放后的中国储蓄行为更加接近于生命周期假说。

李真雅(2005)用简单的线性估计生命周期理论储蓄与产出增长关系得出影响储蓄的重要因素应当是居民收入分配结构与货币化程度。

贺菊煌(2007)通过放松个人寿命以及未来预期的理论前提假定构造新的模型,并依据中国时间序列数据进行线性回归分析得出当假设条件发生变化后,传统生命周期理论所提供了利息率、人口增长率、收入增长率等对储蓄率的作用将发生变化。

FrancoModigliani(2004)《The Chinese Saving Puzzle and The Life-Cycle Hypothesis》依据中国1953年-2000年的时间序列数据,通过回归分析发现中国的高储蓄率完全可以由长期收入增长率(L)和人口结构来解释;Charles Yuji Horioka and Junmin Wan(2005) 《The Determination of Household Saving in China: A Dynamic Panel Analysis of Provincial Data》认为中国高居民储蓄率主要的决定因素包括滞后储蓄率,利息率,以及通货膨胀率,同时还指出人口的年龄结构对中国储蓄率并没有多大的影响,这些结论给生命周期理论提供了部分的支持;Robert.j.Shiller(2006)在《中国储蓄率为何远高于美国》一文中认为民众对医疗,养老,教育的信心下降以及就业安全感的减退只是导致储蓄率居高不下的部分原因,但上述因素在美国也同样存在,他认为造成中国高额储蓄的最重要原因是中国传统文化所形成的一种储蓄的习惯,Horioka等(2006)将人的习惯因素引入构造新生命周期模型对中国1995-2004分省的居民储蓄率作了实证分析,发现中国居民储蓄率主要受人口结构变化、实际利率与滞后一期的居民储蓄率的影响。

国内外学者运用传统生命周期理论对中国居民储蓄率做了不少理论与实证分析,从很大程度上分析了影响中国储蓄率的因素,但仍存在着不足,需引入新的变量对传统生命周期模型作出修正以及采用更为合适的实证方法建立区 域 金 融 研 究Journal of Regional Financial Research2009年第4期(总第434期)No.4,2009General No.434收稿日期:2009-02-06作者简介:江 春(1960-),男,湖北鄂州人,经济学博士,武汉大学经济与管理学院金融系,教授,博士生导师,武汉大学“珞珈特聘教授”,研究方向为新制度金融学。

翁 强(1987-),男,福建福清人,南京大学商学院金融与保险系在读硕士研究生。

模型。

本文根据金融市场的发展情况,将金融市场引入传统生命周期模型,运用计量经济方法通过修正后生命周期模型对中国高储蓄率问题进行研究。

一、模型设定,实证指标选择本文采用的基础模型为莫迪利亚尼(2004)在《The Chinese Saving Puzzle and The Life-Cycle Hypothesis》一文中提供的储蓄模型:S/Y=α+β1L+β2E/M+μ ①式中为S/Y为居民储蓄率, L为人均收入长期增长率,E/ M为人口结构因素。

本文在进行实证分析时在基础模型上加上金融市场因素,模型如下:S/Y=α+β1L+β2E/M+β3F/G+μ ②式中F/G表示金融市场因素。

居民储蓄率(S/Y)=居民储蓄/居民可支配收入;居民储蓄=居民财富的增量=居民流动资产增量+居民固定资产增量=(货币+居民存款+政府债券等一揽子资产)+私人固定资产增量;居民可支配收入=居民消费+居民储蓄。

人均实际收入长期增长率(L),人均实际收入=可支配收入 / 消费物价指数 / 总人口,消费物价指数以1950=100。

为了消除短期经济波动对稳定增长率的影响,本文采用与莫迪利亚尼一样的方法计算,将当年前15年(包括当年)的人均实际收入增长率的平均数作为该年的长期收入增率。

人口结构因素(E/M)=就业人口/14岁及以下年龄的人数,莫氏认为就业人口提高社会储蓄率,未成年人则无储蓄倾向,因此人口结构是中国储蓄率研究的重要变量。

金融市场(F/G)=一揽子金融资产的发行总额/国内生产总值,一揽子金融资产包括国债,企业债,保险,股票,基金,大额可转让传单等可供居民投资的金融产品。

二、中国居民储蓄率实证分析(一)单位根检验在进行格兰杰因果检验以及协整分析之前,我们需对时间序列进行平稳性检验。

本文使用ADF单位根检验各时间序列平稳性,检验结果如表1。

由表1知道,时间序列S/ Y,E/M以及F/G在1%LEVEL下均为一阶平稳,时间序列L在5%LEVEL下也为一阶平稳,因此在5%LEVEL下时间序列均为一阶平稳。

(二)格兰杰因果检验为了判断F/G,L,E/M以及S/Y变量间是否存在因果关系,从而判断将变量加入模型的必要性,首先对四者进行格兰杰因果检验。

由单位根检验,我们知道在5%LEVEL下各时间序列均为一阶平稳,由于格兰杰因果检验只能对平稳序列进行,因此我们对各时间序列的一阶差分进行格兰杰因果检验,结果如表2。

表1:对S,L,E/M以及F/G单位根检验Ẕ偠 $')㒳䅵䞣 OHYHOЈ⬠6 < 7UHQG DQG ,QWHUFHSWHQR1<6'/ 7UHQG DQG ,QWHUFHSWOHYHOHQR1/'( 0 7UHQG DQG ,QWHUFHSW' ( 0 ,QWHUFHSW) * 7UHQG DQG ,QWHUFHSWHQR1*)'表2:对S/Y,L,E/M以及F/G格兰杰因果检验⒲/ϡ 6 <ⱘ 0.16656 0.250180.191620.314180.35848 0.40172 0.36272 E/Mϡ S/Y 0.30703 0.614220.819830.038170.07015 0.08654 0.20319 F/Gϡ S/Yⱘ 0.01393 0.039570.144370.210310.19868 0.18416 0.02428从表2可知,在滞后1期,人均实际收入的长期增长率(L)不是中国居民储蓄率(S/Y)的格兰杰原因的概率为16.7%,而到了滞后7期后,L不是S/Y格兰杰原因的概率达到了36.3%,因此可以认为L在短期内对居民储蓄率有一定的解释力,但在长期来看,其对居民储蓄率的解释力有所下降;人口结构(E/M)在滞后1-3期内不是L的格兰杰原因的概率都很大,在滞后3期甚至达到了81.98%,但在滞后4期以后发现,E/M不是L的格兰杰原因降到了3.8%,说明人口结构在短期内对中国居民储蓄影响力不大,但是长期看,其对居民储蓄率的作用将逐渐显现出来,因此是研究中国高居民储蓄率长期发展趋势不可或缺的变量;对于原假设(金融市场发展因素(F/G)不是储蓄率(S/Y)的格兰杰原因),在滞后1-7期,P值都足够小,因此拒绝原假设,说明金融市场发展无论在短期还是长期内均是中国居民储蓄率的格兰杰原因,这与本文在引言的理论分析相一致,反映金融市场发展的变量是研究中国居民储蓄行为的最重要的变量之一,将该变量引入模型中是必要的。

(三)协整检验与向量误差修正模型因果检验表明L,E/M,F/G与S/Y间存在着因果关系,但因果关系很大程度上受到的滞后期数的影响,因此我们有必要对时间序列间长期均衡关系做协整分析。

本文首先对L,E/M,与S/Y作协整分析,之后加入F/G再做协整分析,通过二者比较验证经修正后的生命周期模型更加合适。

由ADF 单位根检验,我们知道在5%置信水平下,L,E/M,F/G与S/ Y均为一阶平稳,因此可以进行协整检验,本文运用JJ检验对时间序列进行协整分析,根据AIC最小化原则选择协整滞《区域金融研究》2009年第4期区域金融调控后区间为滞后1期到滞后2期,利用最大特征值以及迹统计量进行协整个数检验具体检验结果如表3、表4。

表3:L,E/M,与S/Y协整检验结果Unrestricted Cointegration Rank Test ˄Trace ˅Hypothesized Trace 0.05 No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.502782 34.29707 29.79707 0.0142 At most 1 0.315007 14.73271 15.49471 0.0649 At most 2 *0.1374154.1389993.8414660.0419表4:L,E/M,F/G与S/Y协整检验结果Unrestricted Cointegration Rank Test ˄Maximum Eigenvalue ˅Hypothesized Max-Eigen 0.05 No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.834896 41.42716 27.58434 0.0005 At most 1 0.577878 19.83659 21.13162 0.0751 At most 2 0.367608 10.53965 14.26460 0.1789 At most 30.0209330.4865643.8414660.4855从表3可以看出,在5%置信水平下,L,E/M,与S/Y存在着1个协整关系,经标准化后的协整关系式为:S/Y=2.62L+0.063E/M ③从表4可以看出,在5%置信水平下,L,E/M,F/G与S/Y存在1个协整关系,经标准化后的协整关系式如下:S/Y=6.81L+0.27E/M-4.32F/G ④在协整方程①中,L上升1%,则S/Y上升2.62%;E/M上升1%,则S/Y将上升0.063%。