第五章 因素模型和套利定价理论

- 格式:docx

- 大小:22.84 KB

- 文档页数:2

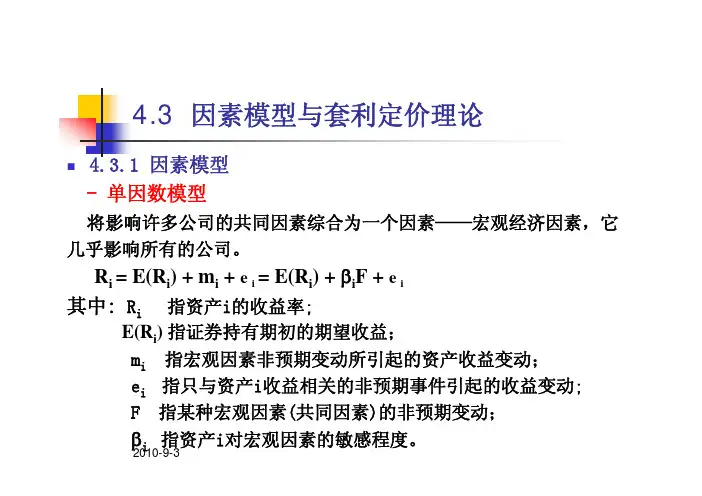

2010-9-34.3 因素模型与套利定价理论4.3.1 因素模型-单因数模型将影响许多公司的共同因素综合为一个因素——宏观经济因素,它几乎影响所有的公司。

R i = E(R i ) + m i + e i = E(R i ) + βi F + e i其中: R i 指资产i的收益率;E(R i ) 指证券持有期初的期望收益;m i 指宏观因素非预期变动所引起的资产收益变动;e i 指只与资产i收益相关的非预期事件引起的收益变动;F 指某种宏观因素(共同因素)的非预期变动;βi 指资产i对宏观因素的敏感程度。

2010-9-34.3 因素模型与套利定价理论4.3.1 因素模型-单指数模型(William F. Sharp, 1963)以主要证券指数收益率代表共同因素——宏观经济因素。

R i = E(R i ) + m i + e i = E(R i ) + βi F + e i = E(R i ) + βi I m + e i 其中: R i 指资产i的收益率;E(R i ) 指证券持有期初的期望收益;m i 指宏观因素非预期变动所引起的资产收益变动;e i 指只与资产i收益相关的非预期事件引起的收益变动;F 指某种宏观因素(共同因素)的非预期变动;βi 指资产i对资本市场指数的敏感程度;I m 指资本市场指数收益率非预期变动;2010-9-34.3 因素模型与套利定价理论4.3.1 因素模型-单指数模型: 风险收益方法则证券资产持有期收益率超额收益(超出无风险收益)为:R i -R f = α+ βi (R m -R f ) + e i其中: R i 指资产i的实际收益率;R m 指资本市场指数实际收益率;α指资本市场指数超额收益率为零时的期望收益率;βi 指资产i对资本市场指数的敏感程度;e i 指只与资产i收益相关的非预期事件引起的收益变动;1) 单一资产定价2010-9-3例题:假定标准普尔指数的收益率是决定IBM公司股票收益率的共同因素,而且从历史数据中得出下面关系:R IBM = 1% + 2 I + e IBM现在,估计在未来年度,I = 10%,如果你现在无任何IBM 的信息,则如何估计IBM未来一年的收益率?简答:在以上信息条件下,我们所能作出的最佳估计为R IBM = 1% + 2 *10% + 0 =21%但公司特定消息的发布会使收益率偏离21%。

件2023-10-30•引言•因素模型•套利定价理论•因素模型与套利定价理论的结合•结论与展望目录01引言研究背景与意义背景在现代金融学中,对因素模型和套利定价理论的研究具有重要的理论和实践价值。

因素模型能够有效地描述和预测资产的收益率,而套利定价理论则可以为金融市场中的无套利原则提供解释和预测。

然而,这两个理论在学术研究和实际应用中都面临着许多挑战和问题。

意义通过对因素模型和套利定价理论的研究,我们可以更好地理解和预测金融市场的运行规律,为投资决策提供理论支持,同时也可以为金融市场监管提供参考。

此外,这两个理论的研究还可以促进金融学和其他相关学科的发展,推动学术研究的进步。

目的本研究旨在探讨因素模型和套利定价理论的相关问题,分析其在实际应用中的效果和局限性,并提出相应的改进和完善建议。

同时,我们希望通过本研究能够为金融市场的投资者、监管者和研究者提供一些参考和启示。

要点一要点二方法本研究将采用文献回顾、实证分析和案例研究等方法,对因素模型和套利定价理论进行深入的研究和分析。

其中,文献回顾将重点梳理这两个理论的演进历程、主要思想和最新研究成果;实证分析将基于实际数据和模型,对这两个理论的有效性和局限性进行评估;案例研究将针对一些典型案例,分析这两个理论在实际应用中的效果和问题。

研究目的与方法02因素模型03因素模型可以帮助我们理解资产价格的变动,并预测未来的价格走势。

因素模型的概述01因素模型是一种用于描述资产价格变动的统计模型,它基于多个因素来解释资产价格的变动。

02因素模型通常用于金融市场分析、投资组合管理、风险管理等领域。

因素模型的类型与特点多因素模型考虑多个因素,如市场收益率、公司盈利、宏观经济指标等,来解释资产价格的变动。

非线性因素模型假设因素与资产价格之间存在非线性关系。

线性因素模型假设因素与资产价格之间存在线性关系。

单因素模型只考虑一个因素,如市场收益率、公司盈利等,来解释资产价格的变动。

多因素模型和套利定价理论多因素模型和套利定价理论是金融学中重要的理论框架,用于解释资产的回报和价格形成的因素和机制。

以下将对多因素模型和套利定价理论进行介绍和比较。

多因素模型是一种用以解释资产回报的模型,它基于现代金融学的假设,认为资产的回报不仅仅受到市场因素的影响,还受到其他一些因素的综合影响。

多因素模型将资产回报分解为若干因素的线性组合,以此来解释不同资产之间的差异。

常见的多因素模型包括CAPM(Capital Asset Pricing Model)和APT (Arbitrage Pricing Theory)。

CAPM是一种单因素模型,基于市场组合的风险和无风险收益率之间的线性关系来解释资产回报。

它假设投资者只关注市场风险,并且以市场组合作为风险参考,忽略其他的特定风险。

CAPM通过把资产回报分解为市场风险和无风险收益率的乘积,来确定资产的期望收益率。

与CAPM相比,APT是一种多因素模型,基于多个因素的影响来解释资产回报。

APT认为资产回报受到多个因素的综合影响,包括经济因素、行业因素和公司特定因素等。

通过将这些因素与资产回报之间的关系进行线性组合,APT可以解释资产之间的价格差异和预期收益率。

套利定价理论是一种用来解释资产价格形成的理论,基于无风险套利的原理。

套利定价理论认为,在有效市场条件下,任何存在无风险套利机会的资产都会被套利者利用,从而使市场价格回归到平衡状态。

根据套利定价理论,资产的价格应该与其所暴露的风险因素的价格相关联。

多因素模型和套利定价理论在解释资产回报和价格形成方面有一些共同之处,都认为资产回报受到多个因素的综合影响。

然而,它们在一些方面也存在差异。

多因素模型将资产回报分解为一组确定的因素,而套利定价理论则将资产价格与相关的风险因素联系起来。

此外,APT假设市场处于均衡状态,而套利定价理论则不同,它假设市场价格可以通过无风险套利来纠正。

总的来说,多因素模型和套利定价理论是解释资产回报和价格形成的重要工具。

因素模型与套利定价理论课件1. 简介在金融领域,因素模型与套利定价理论(APT)是两个重要的概念和理论。

它们能够帮助我们理解和解释资产价格的波动,并为投资者提供有益的指导。

本课件将介绍因素模型的基本原理、套利定价理论的应用以及相关的实证研究。

2. 因素模型2.1 基本概念因素模型是用来解释资产收益的模型。

它假设资产的收益可以由若干个因素来解释,而这些因素与资产的风险和回报有关。

常见的因素可以包括市场的整体表现、某个行业的表现、特定的经济指标等。

因素模型的基本公式如下:$$R_i = \\beta_0 + \\beta_1 F_1 + \\beta_2 F_2 + \\cdots + \\beta_n F_n +\\varepsilon_i$$其中,R i代表资产i的收益,$F_1, F_2, \\cdots, F_n$代表因素1至n,$\\beta_1, \\beta_2, \\cdots, \\beta_n$代表资产对各个因素的敏感度,$\\varepsilon_i$代表误差项。

2.2 套利定价理论套利定价理论是基于因素模型的理论。

它认为,如果存在一个因素模型可以很好地解释不同资产之间的收益差异,那么这个模型所确定的因子与资产的风险和回报之间存在着一种固定的关系。

通过利用这种关系,投资者可以识别出被错误定价的资产,并进行套利操作。

2.3 应用案例因素模型和套利定价理论在实际投资中有广泛的应用。

下面是一些常见的应用案例:•资产配置:通过分析资产收益的因素结构,投资者可以根据自身的风险偏好和预期回报来选择适当的资产配置,以实现最优的投资组合。

•风险管理:通过识别和监测不同因素对资产收益的影响,投资者可以及时调整投资组合,降低风险并提高回报。

•套利交易:通过利用因素模型的定价关系,投资者可以发现被低估或高估的资产,并进行相应的套利交易。

3. 实证研究3.1 因素选取在实证研究中,选择适当的因素是十分重要的。

内容概览44.1因素模型及套利定价理论1)单因素模型单因素模型的基本思想是认为每一个证券的收益率都与一种共同的因素F有关。

因此,就可以用这一共同因素解释每个证券的收益。

模型为:ri=αi+biF+εi……这里bi表示证券i对因素F的敏感度,与β系数类似,用以反映证券风险相对于因素风险的大小。

2)多因素模型多因素模型的一般公式为:ri=αi+bi1F1+bi2F2+…+binFn+εi……式中:αi——在没有任何因素影响下的固定收益;bin——证券收益对第i个因素的敏感程度;Fi——第i个影响因素;εi——剩余收益部分,是一个随机变量,它们之间互不相关,并且εi与共同因素F1和F2,…,Fn也不相关。

44.2套利定价理论模型套利定价理论(APT)是由斯蒂夫·罗斯于1976年提出的。

他试图提出一种比传统 CAPM更好的解释资产定价的理论模型。

经过十几年的发展,APT在资产定价理论中的地位已不亚于CAPM。

相对于CAPM而言,APT模型更一般化,在一定条件下我们甚至可以把传统的CAPM视为APT模型的特殊形式。

1)基础性假设假设1:投资者都相信证券i的收益率随意受一种或多种因素的影响,可由因素模型决定。

假设2:假设投资者喜欢获利较多的投资策略;市场上有大量不同的资产;允许卖空等。

2)套利证券组合根据套利定价理论,投资者会竭力发掘构造一个套利组合的可能性,以便在不增加风险的情况下,增加组合的预期收益率。

那么,如何才能构造一个套利组合呢?一般而言,套利组合必须同时具备以下三个特征:(1)不需要额外投资,即如果xi表示投资者对证券i持有量的变化(即套利组合中证券i的权数),套利组合的这一特征就可表示为:x1+x2+…+xn=0(2)不承担风险,即这一特征用公式可表示为:在存在多个影响因素的情况下,可具体表示为一个方程组:x1b11+x2b21+…+xnbn1=0x1b12+x2b22+…+xnbn2=0x1b1k+x2b2k+…+xnbnk=0为能找到满足上面两点特征的解,就要求证券的个数要多于因素的个数,即n>k。

因素模型与套利定价理论因素模型和套利定价理论是在金融经济学中用于解释资产收益率的重要理论。

它们都基于资本资产定价模型(CAPM)的基本假设,即投资者风险厌恶并在市场均衡下追求最大化效用。

然而,因素模型和套利定价理论较CAPM更加复杂和实用。

因素模型是一种多因素模型,它认为资产的收益率可以通过一系列重要因素来解释。

这些因素可能包括宏观经济因素(如通货膨胀、利率等),行业因素(如政策变化、技术创新等)以及公司特定因素(如管理能力、财务状况等)。

通过对这些因素的建模,因素模型可以更准确地解释资产收益率的波动性和表现,从而帮助投资者进行风险管理和资产配置。

套利定价理论是一种相对定价模型,它认为资产的相对价格取决于资产的特征和市场因素之间的关系。

套利定价理论认为,如果一个资产的价格与其他资产的价格之间存在不一致,就存在套利机会。

投资者可以通过买入低估价的资产和卖出高估价的资产来套利。

通过这种方式,资产的价格将被推向市场均衡,实现相对价格的完美套利。

因素模型和套利定价理论在实践中具有广泛的应用。

它们不仅可以帮助投资者理解资产收益率的波动性和表现,还可以用于构建投资组合和风险管理。

通过因素模型和套利定价理论,投资者可以识别并利用市场上的非理性定价和套利机会,从而实现超额收益。

然而,因素模型和套利定价理论也存在一些挑战和限制。

首先,因素模型和套利定价理论要求投资者能够准确地确定资产的因素和相对价格之间的关系,并通过大量数据和复杂模型进行计算。

这对于普通投资者来说可能十分困难。

其次,因素模型和套利定价理论基于一系列假设,如风险厌恶和理性预期,而这些假设在现实市场中可能不一定成立。

综上所述,因素模型和套利定价理论为解释资产收益率提供了重要的理论框架。

它们的应用可以帮助投资者理解和管理风险,并寻找超额收益的机会。

然而,在实践中需要注意因素模型和套利定价理论的局限性,并根据实际情况进行分析和决策。

因素模型和套利定价理论是金融经济学领域中相对较为复杂和实用的理论,其在解释资产收益率和相对价格方面发挥着重要作用。

第五章因素模型和套利定价理论

一、单选题

1. 假定X基金与恒生指数的相关系数为0.7,X基金的总风险中特有风险为多少?()

A. 70%

B. 60%

C. 51%

D. 49%

2. 贝塔与标准差作为对风险的测度,其不同之处在于贝塔测度的()

A. 仅是非系统风险,而标准差测度的是总风险。

B. 仅是系统风险,而标准差测度的是总风险。

C. 是系统风险与非系统风险,而标准差只测度非系统风险。

D. 是系统风险与非系统风险,而标准差只测度系统风险。

3. 根据套利定价理论,()

A. 高贝塔值的股票都属于高估定价。

B. 低贝塔值的股票都属于低估定价。

C. 正阿尔法值的股票会很快消失。

D. 理性的投资者将会从事与其风险承受力相一致的套利活动。

4. 在什么条件下,会产生具有正阿尔法值的零资产组合?()

A. 投资的期望收益率为零。

B. 资本市场线是机会集的切线。

C. 不违反一价定律。

D. 存在无风险套利的机会。

5. 套利定价理论不同于单因素C A P M模型,是因为套利定价理论()

A. 更注重市场风险。

B. 减小了分散化的重要性。

C. 承认多种非系统风险因素。

D. 承认多种系统风险因素。

二、多选题

1. 根据指数模型,两个证券之间的协方差是()

A. 由同一个因素,即市场指数的收益率对它们的影响决定的

B. 非常难于计算

C. 与行业的特殊情况有关

D. 通常是正的

E. 通常是负的

2. 证券收益率()

A. 是由宏观经济因素和企业个别因素共同决定的

B. 只取决于企业个别因素

C. 彼此之间通常是正相关的

D. 彼此之间通常是负相关的

E. 彼此之间通常是无关的

3. 单指数模型()

A. 相比马克维茨模型,大大地减少了需要的运算量

B. 加深了对系统风险和非系统风险的认识

C. 相比马克维茨模型,大大地增加了需要的运算量

D. C和B

E. A和C

4. 证券市场线()

A. 描述的是在无风险收益率的基础上,某只证券的超额收益率是市场超额收益率的函数

B. 能够估计某只证券的贝塔值

C. 能够估计某只证券的阿尔法值

D. 与资本市场线一样

E. 以上各项均不准确

5. 下列模型中,()描述了所有资产都遵循的期望收益率-贝塔值之间的关系,则提出

这个关系仅有少量证券不遵守,其余大多数仍是成立的。

A. C A P M

B. APT

C. B APM

D. O P M

E. 以上各项均不准确

三、计算题

1. 某资产组合管理机构分析了50种股票,并以这50种股票建立了一个均方差有效资产组合。

为优化资产组合,需要估计的期望收益、方差与协方差的值有多少?

2. 假定影响中国经济的两个因素已被确定:工业生产增长率与通货膨胀率。

目前,预计工

业生产增长率为3%,通货膨胀率为5%。

某股票与工业生产增长率的贝塔值为1,与通货膨胀率的贝塔值为0 . 5,股票的预期收益率为1 2%。

如果工业生产真实增长率为5%,而通胀率为8%,那么,修正后的股票的期望收益率为多少?

3. 最近某股票经评估,其贝塔值为1 . 2 4。

a. 中金公司计算的该股票经调整的贝塔值为多少?

b. 假设投资者估计如下回归结果描述了贝塔值随时间的变化:t=0. 3 + 0. 7 t-1,投资

者预测明年的贝塔值是多少?

4. 假定股市收益以市场指数为共同影响因素。

经济体系中所有股票对市价指数的贝塔值为1,企业特定收益都有3 0%的标准差。

如果证券分析家研究了2 0种股票,结果发现其中有一

半股票的阿尔法值为2%,而另一半股票的阿尔法值为-2%。

假定分析家买进了1 0 0万美元的等权重的正阿尔法值的股票资产组合,同时卖空1 0 0万美元的等权重的负阿尔法值的股票资产组合。

a. 确定期望收益(以美元计)。

其收益的标准差为多少?

b. 如果分析家验证了5 0种股票而不是2 0种,那么答案又如何?1 0 0种呢?。