国际结算单证计算

- 格式:ppt

- 大小:2.00 MB

- 文档页数:32

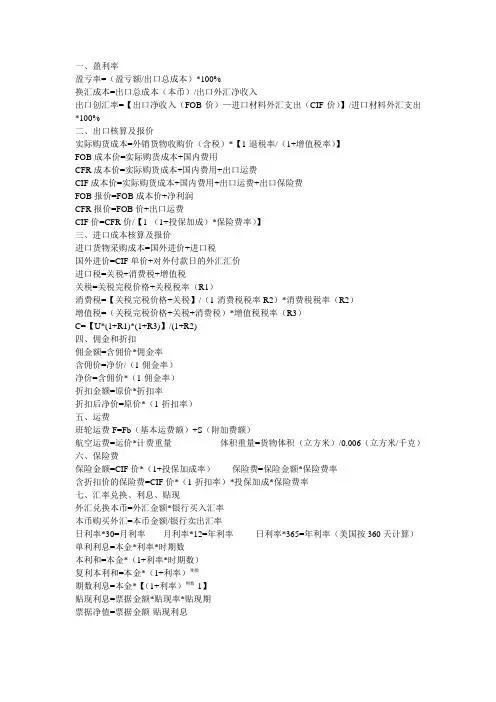

一、盈利率盈亏率=(盈亏额/出口总成本)*100%换汇成本=出口总成本(本币)/出口外汇净收入出口创汇率=【出口净收入(FOB价)—进口材料外汇支出(CIF价)】/进口材料外汇支出*100%二、出口核算及报价实际购货成本=外销货物收购价(含税)*【1-退税率/(1+增值税率)】FOB成本价=实际购货成本+国内费用CFR成本价=实际购货成本+国内费用+出口运费CIF成本价=实际购货成本+国内费用+出口运费+出口保险费FOB报价=FOB成本价+净利润CFR报价=FOB价+出口运费CIF价=CFR价/【1-(1+投保加成)*保险费率)】三、进口成本核算及报价进口货物采购成本=国外进价+进口税国外进价=CIF单价+对外付款日的外汇汇价进口税=关税+消费税+增值税关税=关税完税价格+关税税率(R1)消费税=【关税完税价格+关税】/(1-消费税税率R2)*消费税税率(R2)增值税=(关税完税价格+关税+消费税)*增值税税率(R3)C=【U*(1+R1)*(1+R3)】/(1+R2)四、佣金和折扣佣金额=含佣价*佣金率含佣价=净价/(1-佣金率)净价=含佣价*(1-佣金率)折扣金额=原价*折扣率折扣后净价=原价*(1-折扣率)五、运费班轮运费F=Fb(基本运费额)+S(附加费额)航空运费=运价*计费重量体积重量=货物体积(立方米)/0.006(立方米/千克)六、保险费保险金额=CIF价*(1+投保加成率)保险费=保险金额*保险费率含折扣价的保险费=CIF价*(1-折扣率)*投保加成*保险费率七、汇率兑换、利息、贴现外汇兑换本币=外汇金额*银行买入汇率本币购买外汇=本币金额/银行卖出汇率日利率*30=月利率月利率*12=年利率日利率*365=年利率(美国按360天计算)单利利息=本金*利率*时期数本利和=本金*(1+利率*时期数)复利本利和=本金*(1+利率)期数期数利息=本金*【(1+利率)期数-1】贴现利息=票据金额*贴现率*贴现期票据净值=票据金额-贴现利息。

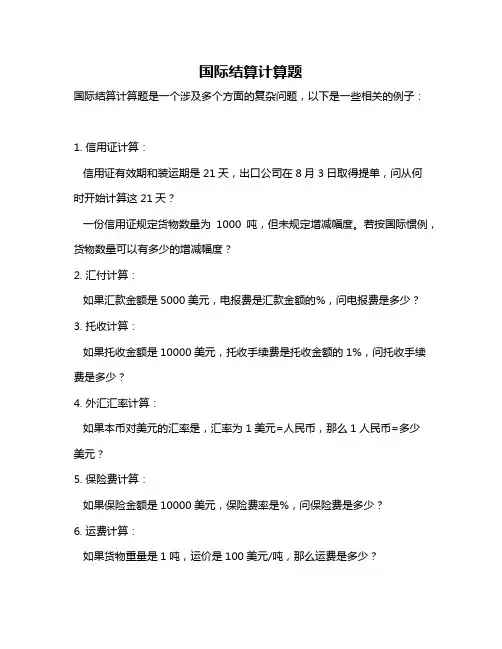

国际结算计算题

国际结算计算题是一个涉及多个方面的复杂问题,以下是一些相关的例子:

1. 信用证计算:

信用证有效期和装运期是21天,出口公司在8月3日取得提单,问从何

时开始计算这21天?

一份信用证规定货物数量为1000吨,但未规定增减幅度。

若按国际惯例,货物数量可以有多少的增减幅度?

2. 汇付计算:

如果汇款金额是5000美元,电报费是汇款金额的%,问电报费是多少?3. 托收计算:

如果托收金额是10000美元,托收手续费是托收金额的1%,问托收手续费是多少?

4. 外汇汇率计算:

如果本币对美元的汇率是,汇率为1美元=人民币,那么1人民币=多少

美元?

5. 保险费计算:

如果保险金额是10000美元,保险费率是%,问保险费是多少?

6. 运费计算:

如果货物重量是1吨,运价是100美元/吨,那么运费是多少?

7. 进口关税计算:

如果进口关税税率为10%,进口货物价值为1000美元,问进口关税是多少?

8. 出口退税计算:

如果出口退税税率为13%,出口货物价值为1000美元,问出口退税是多少?

以上例子仅供参考,具体的计算方式需要根据实际情况和相关规定进行。

1.出境货物最迟在出口报关或装运前7天报检。

2.开证行、保兑行、指定行在收到单据后的处理时间,在UCP600中改为“最多为收单翌日起第5个工作日”.3.来证一般规定一个装运后的交单期限,如来证没有要求,根据《UCP600》第14条C款的规定:受益人或其代表须在不迟于本惯例所指的装运日后的二十一个公历日内提交,但无论如何不得迟于信用证规定的的到期日。

在实际业务中,为了使受益人在装运后能有时间制单和办理结汇手续,一般在规定有效期时,要与装运期有15-20天的间隔。

4.实际工作中,一般海运出口货物在船离境前48小时入码头海关监管区,空运出口货物在飞机起飞前24小时入空港机场。

5.(1)企业最迟于货物报关出运前三天向签证机构申请办理原产地证,特殊情况(非申请单位过失)可在货物装运后一、二天之内申请原产地证,超过三天的,按后补证处理。

(2)最迟在本批货物出运前五日到出入境检验检疫局办理申请普惠制产地证。

6.出口许可证经审核,符合有关规定,一般于3个工作日内签发许可证。

即出口企业应在货物出运(报关)前3天持填好资料到出入境检验检疫局或贸促会办理一般原产地证书签发手续:7.《日内瓦统一法》规定,自出票之日起算,即期汇票的提示付款和远期汇票的提示承兑的有效期为1年。

我国《票据法》规定,见票即付或见票后定期付款的汇票持票人应当自出票日起1个月内向付款人提示承兑。

按《日内瓦统一法》,支票的出票人和付款人若在同一国内,其提示期限只有8天,而汇票可长达1年。

按我国《票据法》,支票的提示期限是自出票日起10天,超过提示期限的,付款人可以不予付款,但出票人仍应对持票人承担票据责任。

8. 从2008年10月1日起,企业对外付汇日期超过出口日期90天以上(不含90天)的延期付款,应在取得进口货物报关单15个工作日内登陆国家外汇管理局网上服务平台进行网上登记。

登记的延期付款应在付款后15个工作日内办理延期付款注销手续。

延期付款实行额度管理,即企业当年度超过90天以上的延期付款累计发生额不得超过上年度对外付汇总额的10%。

第三章国际贸易单证业务中的计算国际贸易单证业务中的计算是指在国际贸易过程中,根据合同条款和国际贸易规定,计算相关费用、税款和货物数量等。

这些计算对于贸易双方的利益和权益保护非常重要。

下面将从几个方面详细介绍国际贸易单证业务中的计算。

首先是运输费用的计算。

在国际贸易中,货物通常需要通过海洋、航空或陆运等方式进行运输。

运输费用通常包括货运费、保险费、包装费等。

货运费的计算通常是根据货物的种类、重量、体积和运输距离等因素进行计算,可以通过货运公司或物流代理商提供的运价表进行查询。

保险费的计算则是根据货物的价值和所选择的保险公司的保险费率进行计算。

包装费通常根据货物的包装方式和材料进行计算。

再次是货物数量和价值的计算。

在国际贸易中,货物的数量和价值是非常重要的信息,对于准确计算运输费用、税款和关税等是必要的。

通常,货物数量可以根据装运单、提货单或发票等单证资料进行计算。

货物价值通常是指货物的市场价值或合同价值,可以通过货物的发票、合同或市场报价进行获取。

最后是外汇兑换的计算。

由于国际贸易涉及到不同的国家和货币,因此货币的兑换是必不可少的。

不同国家的货币会存在兑换汇率的差异,因此需要根据汇率进行货币的兑换计算。

兑换汇率通常可以通过外汇市场或银行进行查询,不同的兑换方式也会有不同的费用和汇率浮动。

总而言之,在国际贸易单证业务中,计算是一个非常重要的环节。

准确的计算可以确保贸易双方的利益和权益得到保护,并遵守国际贸易规则和法律。

因此,贸易从业人员在进行相关计算时,需要具备一定的专业知识和技能,以确保计算的准确性和可靠性。

此外,还需要积极与相关部门进行沟通和合作,以获取准确的数据和指导。

国际商务单证业务中的计算公式归纳2010-5-15 一、佣金单位货物佣金价=含佣价*佣金率净价=含佣价-单位货物佣金额=含佣价*(1-佣金率)含佣价=净价/1-佣金率二、折扣单位货物折扣额=原价(或含折扣价)*折扣率卖方实际净收入=原价(或含折扣价)-折扣额三、运费F=Max (M, W) f四、航空运费计算航空运费=运价*计费重量1.计费重量计费重量=实际毛重(适用于高密度货物,俗称重货)=体积重量(适用于低密度货物,俗称轻泡货物)=较高重量分界点重量2.体积重量体积重量(千克)=货物体积(立方米)/0.006(立方米/千克)五、保险费保险费=CIF/CIP价*(1-折扣率)*保险加成*保险费率六、报价FOB报价=实际进货成本+国内费用+预期利润CFR报价=实际进货成本+国内费用+国外运费+预期利润CIF报价=实际进货成本+国内费用+国外运费+国外保险费+预期利润FOB、CFR和CIF之间的价格换算CIF=CFR+国外保险费(I)=FOB+国外运费(F)+国外保险费(I)国外保险费=CIF*投保加成*保险费率(R)(1)已知FOB价时,CFR价=FOB价+FCIF价=(FOB价+F)/(1-投保加成*保险费率)(2)已知CFR价时,FOB价=CFR价-FCIF=CFR/(1-投保加成*保险费率)(3)已知CIF时,FOB价=CIF价*(1-投保加成*保险费率)-FCFR价=CIF价*(1-投保加成*保险费率)七、报价核算FOB价=实际进货成本(不含税成本)+国内费用+预期利润实际进货成本=进货价(即含税成本)-出口退税收入出口退税收入=进货价*出口退税率/(1+17%)实际进货成本=进货价*[1-出口退税率/(1+17%)]预期利润=报价*预期利润率FOB报价=(实际进货成本+国内费用)/(1-预期利润率)FOBC报价=(实际进货成本+国内费用)/(1-佣金率-预期利润率) CFR报价=(实际进货成本+国内费用+国外运费)/(1-预期利润率) CFRC报价=(实际进货成本+国内费用+国外运费)/(1-佣金率-预期利润率)CIF报价=(实际进货成本+国内费用+国外运费)/(1-预期利润率-投保加成*保险费率)CFRC报价=(实际进货成本+国内费用+国外运费)/(1-佣金率-预期利润率-投保加成*保险费率)八、不同货币的价格换算(一)低价为人民币换算成外币价外币价格=人民币低价/汇价(买入价)(二)将外币换算成人民币价人民币价格=外币低价*汇价(卖出价)九、对外贸易效益成本核算出口盈亏率=出口盈亏额/出口总成本*100%出口盈亏额=出口人民币净收入-出口总成本出口总成本=出口商品进货价+国内费用+出口税-出口退税收入出口换汇成本=出口总成本(人民币元)/出口外汇净收入(美元)出口创汇率=(成品出口外汇净收入-原料外汇成本)/原料外汇成本*100%注:红色标记的一般考得比较多。

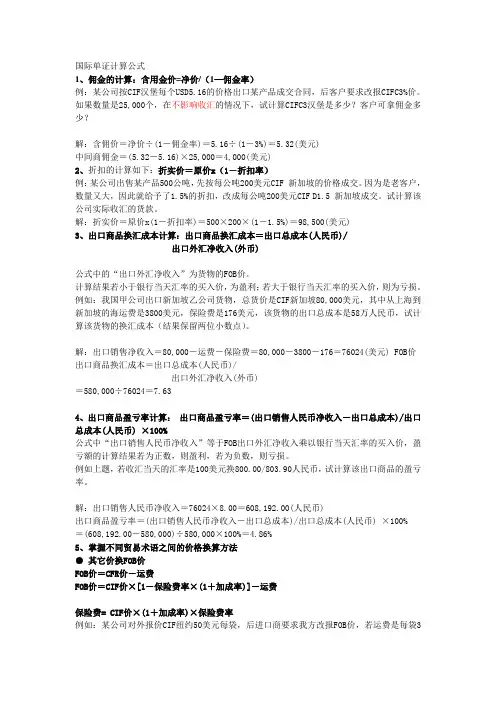

国际单证计算公式1、佣金的计算:含用金价=净价/(1—佣金率)例:某公司按CIF汉堡每个USD5.16的价格出口某产品成交合同,后客户要求改报CIFC3%价。

如果数量是25,000个,在不影响收汇的情况下,试计算CIFC3汉堡是多少?客户可拿佣金多少?解:含佣价=净价÷(1-佣金率)=5.16÷(1-3%)=5.32(美元)中间商佣金=(5.32-5.16)×25,000=4,000(美元)2、折扣的计算如下:折实价=原价x(1-折扣率)例:某公司出售某产品500公吨,先按每公吨200美元CIF 新加坡的价格成交。

因为是老客户,数量又大,因此就给予了1.5%的折扣,改成每公吨200美元CIF D1.5 新加坡成交。

试计算该公司实际收汇的货款。

解:折实价=原价x(1-折扣率)=500×200×(1-1.5%)=98,500(美元)3、出口商品换汇成本计算:出口商品换汇成本=出口总成本(人民币)/出口外汇净收入(外币)公式中的“出口外汇净收入”为货物的FOB价。

计算结果若小于银行当天汇率的买入价,为盈利;若大于银行当天汇率的买入价,则为亏损。

例如:我国甲公司出口新加坡乙公司货物,总货价是CIF新加坡80,000美元,其中从上海到新加坡的海运费是3800美元,保险费是176美元,该货物的出口总成本是58万人民币,试计算该货物的换汇成本(结果保留两位小数点)。

解:出口销售净收入=80,000-运费-保险费=80,000-3800-176=76024(美元) FOB价出口商品换汇成本=出口总成本(人民币)/出口外汇净收入(外币)=580,000÷76024=7.634、出口商品盈亏率计算:出口商品盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本(人民币) ×100%公式中“出口销售人民币净收入”等于FOB出口外汇净收入乘以银行当天汇率的买入价,盈亏额的计算结果若为正数,则盈利,若为负数,则亏损。

国际商务单证员考试涉及到的计算问题公式一、佣金计算公式含佣价=净价+佣金佣金=含佣价*佣金率含佣价=净价/(1-佣金率)二、折扣计算公式折扣金额=原价*折扣率折实售价=原价*(1-折扣率)二、运费计算公式1、按照货物毛重计算的称为重量法,重量吨以下到小数点后三位。

2、按照货物体积计算的称为体积法,立方米以下到小数点后三位。

3、按照货物的FOB价值作为运费计算标准的称为从价法“Ad.V al (Ad V alorem)”。

4、选择法:W/M表示在重量法和体积法两者中择大计算。

W OR Ad V al表示在重量法和从价法中择大计算。

M OR Ad V al表示在体积法和从价法中择大计算。

W/M OR Ad V al表示在重量法、体积法和从价法三者中选择。

5、综合法除按重量吨或尺码吨计收运费外,还要加收从价运费。

W&Ad V al表示按重量吨计费并加上从价运费。

M&Ad V al表示按体积法计算并加上从价运费。

6、按件法注:1、每件货毛重超过5吨者为超重货,每件货长度超过9米时为超长货。

集装箱整箱货按集装箱收费,拼箱按以上方法计收费。

航空运费=运价*计费重量计费重量需根据货物是轻泡货还是重货(密度高低)确定是实际毛重还是体积重量。

换算公式:体积重量(千克)=货物体积(立方米)/0.006(立方米/千克)或体积重量(千克)=货物体积(立方厘米)/6000(立方厘米/千克)三、保费计算公式保险费=保险金额*保险费率保险金额=发票价值*110%(通常)保险费率由保险公司确定四、外汇买入价卖出价注意:外汇买卖行为的主体是银行,客户企业即进出口商,若要从银行购买外汇则用卖出价,若要向银行出售外汇则用买入价。

五、利息问题单利:利息=本金*利率*期数复利:利息=本金*(1+利率)期数-本金贴现:贴现利息=票据面值*年贴现率*贴现日至到期日间的期限六、换汇成本换汇成本=出口总成本(人民币)/FOB净收入(外币)七、外贸盈亏额出口盈亏额=出口销售外汇净收入×银行的买入价- 出口总成本出口盈亏率=出口盈亏额/出口总成本八、贸易术语的价格构成及之间的换算1、构成:FOB价=生产/采购成本价+国内费用+预期利润CFR价=生产/采购成本价+国内费用+国外运费+预期利润,即:CFR价= FOB价+国外运费CIF价=生产/采购成本价+国内费用+国外运费+国外保险费+预期利润,即CIF价= FOB价+国外运费+国外保险费= CFR价+国外保险费FCA价=生产/采购成本价+国内费用+预期利润CPT价=生产/采购成本价+国内费用+国外运费+预期利润,即:CPT价= FCA价+国外运费CIP价=生产/采购成本价+国内费用+国外运费+国外保险费+预期利润,即CIP价= FCA价+国外运费+国外保险费= CPT价+国外保险费2、换算FOB价换算为其他价:⑴CFR价=FOB价+国外运费⑵CIF价=(FOB价+国外运费)/(1-保险费率×投保加成)CFR价换算为其他价:⑴FOB价=CFR价-国外运费⑵CIF价=CFR价/ (1-保险费率×投保加成)CIF价换算为其他价:⑴FOB价=CIF价×(1-投保加成×保险费率)-国际运费⑵CFR价=CIF价×(1-投保加成×保险费率)FCA价换算为其他价:⑴CPT价=FCA价+国际运费⑵CIP价=(FCA价+国际运费)/ (1-投保加成×保险费率)CPT价换算为其他价:⑴FCA价=CPT价-国际运费⑵CIP价=CPT价/ (1-投保加成×保险费率)CIP价换算为其他价:⑴FCA价=CIP价×(1-投保加成×保险费率)-国际运费⑵CPT价=CIP价×(1-投保加成×保险费率)。

换汇成本定义换汇成本是指某出口商品换回一单位外汇需多少元本国货币(人民币)成本。

换言之,即用多少元人民币的“出口总成本”可换回单位外币的“净收入外汇”。

换汇成本控制在5至8间,换汇成本如高于银行外汇牌价,出口为亏损,反之则为盈利。

公式换汇成本=出口总成本(人民币)/出口外汇净收入(外币)其中,出口外汇净收入为FOB净收入(扣除佣金、运保费等劳务费用后的外汇净收入)。

换汇成本=不含税金额*(1+增值税率-退税税率)/报关金额出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

计算公式为:出口商品换汇成本=出厂所需总成本(人民币)/出口销售净收入(美元)。

人民币总成本包括:收购商品成本运费,保险费,银行费用,综合资用等,经扣除出口退税金额(如果出口商品属于退税补贴商品〕后的人民币总支出。

出口销售美元净收入:外销商品的美元收入减去国外银行费用,给客户的佣金折扣等费用后的美元净收入。

出口退税换汇成本含税采购成本=实际采购成本/(1+增值税率-出口退税率)×(1+增值税率)实际采购成本=含税采购成本/(1+增值税率)×(1+增值税率-出口退税率)退税额=含税采购成本/(1+增值税率)×出口退税率外贸企业出口退税换汇成本出口退税换汇成本是指商品出口后的离岸价(FOB)每1美元所耗费的人民币实际采购成本。

计算公式为:出口退税换汇成本=实际采购成本(人民币)/FOB出口外汇净收入(美元)实际采购成本=含税采购成本/(1+增值税率)×(1+增值税率-出口退税率)出口换汇成本又称换汇率,是指商品出口后净收入每1美元所耗费的人民币成本。

通常把换汇成本与当时的外汇牌价进行对比,换汇成本低于牌价则可保本或盈利,高于牌价则意味着亏损。

计算公式为:出口换汇成本=出口商品总成本(人民币)/FOB出口外汇净收入(美元)出口盈亏率出口盈亏率:出口盈亏额与出口总成本的比率,反映出口盈亏程度。